En anticipation du départ imminent du premier ministre Boris Johnson, quelles sont les perspectives pour l’économie britannique et les actifs financiers du Royaume-Uni?

Le 7 juillet, Boris Johnson a fait part lors d’une allocution télévisée de sa démission du poste de Premier ministre, suite à une série de scandales et controverses qui a entrainé le départ de nombreux membres de son gouvernement. Cette démission de «BoJo» du poste de leader du parti conservateur (et donc de la fonction de Premier Ministre) est d'autant plus spectaculaire qu'il disposait, depuis les élections de 2019, d'une majorité très confortable de quatre-vingts députés à la Chambre des communes. Et le contexte international – notamment l’invasion de l’Ukraine par la Russie - aurait dû jouer en sa faveur. Mais plutôt que sa politique, c'est l'homme qui est a été rejeté, en grande partie du fait de son manque d'intégrité.

Boris Johnson quittera le 10 Downing Street une fois que le parti conservateur lui aura désigné un successeur. En conséquence, une élection à la direction du parti doit maintenant être organisée. Ce processus peut prendre entre six et huit semaines et devrait avoir lieu au cours de l'été. Malheureusement, tant que ce processus ne sera pas terminé, l'incertitude politique restera élevée. Les candidats potentiels, par ordre de probabilité pour remplacer Johnson, comprennent l'ex-chancelier Rishi Sunak, l’ex-ministre du commerce Penny Mordaunt, le ministre de la défense Ben Wallace, l’ex-chancelier de l’échiquier et ex-ministre de la santé Sajid Javid et l’ex-ministre des affaires étrangères Liz Truss. L’image ci-dessous représente les cotes chez les bookmakers anglais (source: The Daily Mail).

Le départ du premier ministre coïncide avec une conjoncture économique très compliquée pour le Royaume-Uni. L’économie domestique a été affectée à la fois par la crise du Covid et le Brexit. Elle fait désormais face à un contexte de stagflation avec un taux d’inflation (9,1% au mois de mai) au plus haut depuis 40 ans et un risque élevé de récession «technique» au 2ème semestre (deux trimestres consécutifs de contraction du PIB).

Le (ou la) remplaçant(e) de Boris Johnson aura donc fort à faire. Il / elle aura bien entendu une influence importante sur l’agenda de politique internationale (notamment le Brexit) et économique (en particulier les mesures fiscales).

Bien que l'on ne sache toujours pas qui deviendra premier ministre, une amélioration des relations entre l'Union européenne et le Royaume-Uni semble envisageable. La systématique opposition aux propositions de l’UE était devenue la marque de fabrique de Boris Johnson. Le nouveau premier ministre – aussi eurosceptique qu’il ou qu’elle soit – sera très certainement moins dogmatique que Johnson au sujet de la convergence avec les règles de l'UE. De nombreux observateurs espèrent notamment davantage de compromis concernant le cas de l’Irlande du Nord, ce qui amenuiserait les tensions avec l’Union. Concernant ce dernier point, le degré de flexibilité varie en fonction des candidats. La ligne dur du Brexit représentée par Liz Truss offrira moins de compromis alors que Rishi Sunak ou Sajid Javid seront probablement plus ouverts à la négociation.

L’arrivée au 10 Downing Street d’un membre du parti conservateur plus traditionnel que le quasi-populiste Boris Johnson laisse également présager d’une ligne économique beaucoup plus en phase avec celles du parti. Tout d’abord, la situation conjoncturelle a évolué de manière radicale entre l’élection de BoJo en 2019 et aujourd'hui. En effet, au vu de la menace de stagflation, le successeur de l’actuel Premier ministre aura beaucoup moins de flexibilité que Boris Johnson il y a quatre ans et devra composer avec le Trésor, la Banque d'Angleterre et les lobbies économiques. En outre, le nouveau gouvernement devrait être plus disposé à accepter l’idée d'une récession pour aider à freiner l'inflation. Cette ligne de conduite est plus facile à mener avec un nouvel arrivant, qui aura le loisir d’imputer la mauvaise situation économique actuelle au gouvernement sortant.

Des changements au niveau de la politique fiscale sont certainement à envisager. Mais les différents candidats ont des approches différentes également à ce sujet. Certains prétendants sont favorables à l’octroi d’aides supplémentaires aux ménages pour faire face à la hausse du coût de la vie. Ce coup de pouce pourrait inclure une baisse des taxes sur le carburant et de la TVA. D’autres candidats sont favorables à une baisse anticipée de l’impôt sur le revenu alors que certains souhaitent supprimer l’augmentation de l'impôt sur les sociétés (de 19% à 25%) prévue pour l'année prochaine. Le nouveau chancelier Nadhim Zahawi (qui a remplacé Rishi Sunak, apôtre de la discipline budgétaire) a déjà affirmé sa détermination à faire davantage en matière de baisse des impôts. C’est l'ampleur des réductions, leur concrétisation et leurs effets qui restent à déterminer. Parmi les candidats, Rishi Sunak et Sajid Javid sont plutôt favorables à la discipline fiscale tandis que Liz Truss est partisante de la ligne défendue par Nadhim Zahawi, càd une augmentation du budget.

Relevons que cet éventuel relâchement de la politique budgétaire pourrait augmenter la pression sur la Banque d'Angleterre et l’inciter de facto à poursuivre le resserrement monétaire.

La fin du mandat de Boris Johnson en tant que Premier ministre pourrait potentiellement servir de catalyseur et déclencher une réévaluation de la livre sterling par rapport à l'euro et même au dollar.

Il y a plusieurs facteurs qui pourraient jouer en faveur de la livre après la démission de Johnson. Tout d’abord, un apaisement des tensions entre l’UE et le Royaume-Uni est de nature à améliorer l’attrait du pound.

Autre potentiel catalyseur pour la livre: le changement de politique économique mentionnée ci-avant (soutien fiscal mais aussi une plus grande conviction dans la lutte contre les pressions inflationnistes) laisse entrevoir la poursuite de la hausse des taux par la Banque d’Angleterre, ce qui est propice à une appréciation de la livre.

Enfin, la démission de BoJo augmente les chances d’une réélection des conservateurs lors de l’élection générale de 2025. Le nouveau premier ministre bénéficiera très certainement d’une période de grâce avec la possibilité d’attribuer une grande majorité des difficultés actuelles au leadership de BoJo. Des élections générales anticipées au deuxième semestre de l’année prochaine pourraient même être envisageable si la situation économique n’est pas trop défavorable. Historiquement, la livre se comporte mieux sous un gouvernement conservateur plutôt qu’avec les travaillistes.

Ces différents éléments pourraient favoriser un rebond de la livre sterling après la dévaluation substantielle qu’elle a subi face au dollar et à l'euro ces 3 dernières années. Il semble que la longue attente et la forte spéculation autour de la démission de Boris Johnson aient contribué à dévaluer la livre et, en ce sens, son départ avait déjà été anticipé par les marchés. L’arrivée d’un nouveau premier ministre devrait donc contribuer à rétablir la stabilité à moyen terme.

Bien entendu, d’autres facteurs pourraient jouer en défaveur du sterling. Une stagflation prononcée ou un nouveau premier ministre qui ne rassure pas les marchés financiers pourraient prolonger le marché baissier de la livre.

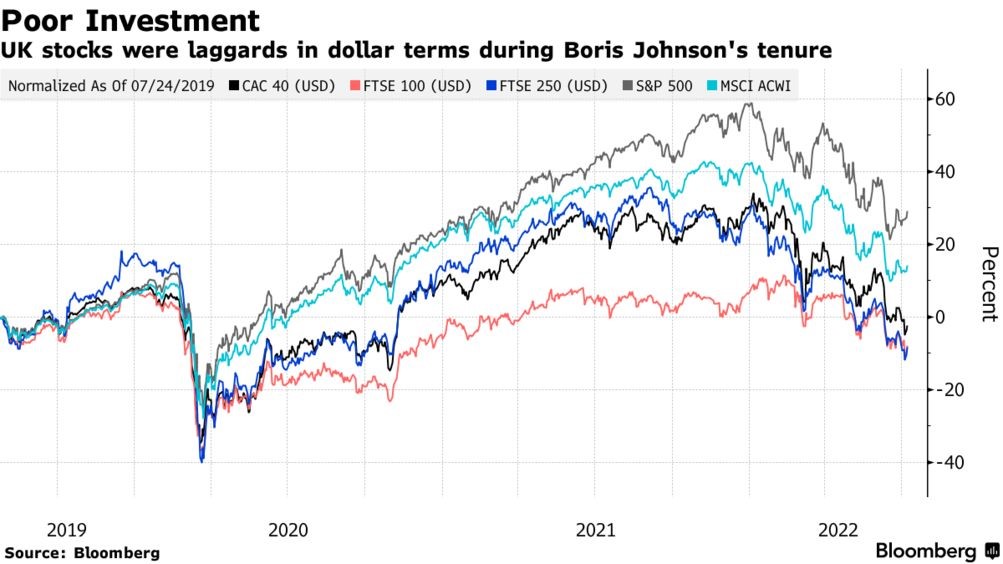

Pendant le mandat de Boris Johnson (juillet 2019 à aujourd’hui), les actions du Royaume-Uni (performance exprimée en dollar) ont sous-performé la plupart des autres pays développés. L’effondrement de la livre explique une partie de la sous-performance des actions britanniques rapportée en dollar. Sur une base de multiple P/E, l’indice FTSE 100 est désormais parmi les plus attractifs de la planète: le marché anglais se paye 10 fois les bénéfices attendus à 12 mois, une décote de 10% par rapport au marché européen et de 40% par rapport au marché américain. Sur une base historique (P/E médian sur les 20 dernières années), l’indice FTSE 100 se traite avec un escompte de 20%. Avec l’arrivée d’un nouveau premier ministre, faut-il s’attendre à un retour en grâce des actions britanniques?

Tout comme pour la livre sterling, une amélioration des relations avec l’UE, davantage de visibilité en terme de politique économique, monétaire et fiscale sont de nature à améliorer le sentiment des investisseurs.

Il faut toutefois garder en tête que le marché des actions du Royaume-Uni est scindé en deux grandes catégories de titres: tout d’abord les valeurs domestiques, qui ont tendance à bien se comporter lorsque les fondamentaux de l’économie domestique (croissance, emploi, pouvoir d’achat) sont en beau fixe. Il s’agit pour la plupart de sociétés de croissance défensive mais aussi du secteur financier. Logiquement, ces valeurs ont une corrélation positive avec la livre sterling. De l’autre, les sociétés tournées vers l’exportation et qui profitent en général de la faiblesse de la devise britannique. Les valeurs exposées à l’international constituent la part la plus importante de l’indice (75% de capitalisation boursière). Ce segment inclut des valeurs pharmaceutiques (Astra Zeneca, Glaxo Smithkline, etc.), de consommation (Unilever, British Tobacco, etc.) mais aussi des titres du style «value» ayant une sensibilité importante aux matières premières (Shell Plc, BP, BHP, Glencore, etc.).

Dans un scénario de renforcement de la livre, les valeurs tournées vers l’exportation pourraient donc être impactées négativement. Cependant, c’est la performance des matières premières qui aura l’impact le plus important sur les valeurs «value» précitées. L’appréciation de la livre pourrait à contrario bénéficier aux segments domestiques, surtout dans le cas d’un soutien fiscal aux ménages. Comme mentionné précédemment, un relâchement budgétaire impliquerait une politique monétaire restrictive qui pourrait profiter aux banques.

Le fait que les valeurs domestiques soient minoritaires dans l’indice laisse toutefois présager que les changements attendus permettant un renforcement de la livre ne bénéficieront pas forcement aux marchés d’actions dans son ensemble.

L’impact de la politique sur les marchés financiers est trop souvent surestimé, surtout pour les économies développées. Mais dans le cas du Royaume-Uni, les années «BoJo» ont indéniablement eu des impacts importants sur l’économie et le comportement du pound. Le sentiment des investisseurs envers les actifs du Royaume-Uni pourrait connaitre une embellie avec l’arrivée d’un nouveau premier ministre. Quel que soit l’élu(e), les perspectives économiques et politiques ont de fortes chances d’être perçues plus favorablement par le marché que lors de ces derniers mois, ce qui pourrait éventuellement profiter au sterling.