La Banque nationale suisse (BNS) suit la Fed américaine et ne relève pas son taux directeur pour l’instant, mais toutes deux se réservent le droit de procéder encore à une nouvelle hausse prochainement.

La semaine des décisions des banques centrales. La BNS ne cesse de nous surprendre. Contre toute attente, elle n’a pas encore relevé son taux directeur, mais n’exclut pas une nouvelle hausse. Ce sont surtout les hausses de loyer imminentes qui risquent de relancer l’inflation dès le quatrième trimestre. Le net affaiblissement du franc montre l’ampleur de la hausse attendue.

Comme la banque centrale américaine a maintenu son taux directeur dans une fourchette de 5,25 à 5,5%, les paroles proférées par le président de la Fed, Jerome Powell, qui s’est bien fait entendre, avaient revêtu une importance toute particulière: les taux d’intérêt resteront élevés pendant un certain temps selon lui et pourraient même être encore relevés d’ici à la fin de l’année. La banque centrale américaine a également revu à la hausse ses prévisions de croissance économique. En revanche, elle table sur une augmentation plus faible du taux de chômage, signe que l’économie américaine se porte bien.

La Bank of England (BoE) a, elle aussi, fait une pause dans sa politique de hausse des taux d’intérêt, bien que la Grande-Bretagne soit confrontée à une inflation tenace. Celle-ci a certes légèrement diminué ces derniers temps (0,1%), mais à 6,7% en glissement annuel, elle reste clairement au-dessus de l’objectif de la BoE. L’évolution de l’inflation sous-jacente, qui a reculé de 0,7 point de pourcentage pour s’établir à 6,2%, est plus réjouissante. La baisse des prix à la production signale aussi une détente.

Nouvelles décevantes de la Bourse suisse. Depuis plusieurs mois, la Bourse suisse est désorientée. Rien n’a changé cette semaine de ce côté-là. Les chiffres des importations et des exportations suisses ainsi que les exportations positives de l’industrie horlogère ont certes apporté une lueur d’espoir, mais ces dernières n’ont eu aucun effet sur le cours de Richemont et de Swatch Group. Le groupe d’assurance Baloise, l’une des dernières entreprises suisses cotées, a présenté des résultats semestriels décevants. Son bénéfice a diminué de 4,2%. La Bourse a réagi par une baisse de 6,4%. Au plus fort de la journée, les titres avaient perdu près de 10%. Le fabricant de produits pharmaceutiques Lonza s’est séparé de son CEO, Pierre-Alain Ruffieux, ce que la Bourse n’a pas apprécié. En effet, à cette nouvelle, les actions ont perdu 14,7% et occupent désormais l’avant-dernière place du SMI avec une baisse de 5,9%. Par ailleurs, la production du vaccin contre le coronavirus par le groupe américain Moderna a été arrêtée. Quant à la situation du fabricant de vannes sous vide, VAT, elle ne s’améliore toujours pas. Ce dernier a prolongé jusqu’à fin novembre le chômage technique mis en place à la mi-juin. Aucune reprise n’est attendue avant 2024. Les nouvelles sont également peu réjouissantes du côté du producteur d’acier Swiss Steel, qui a carrément annulé ses prévisions annuelles et ne se hasarde plus à en donner pour l’ensemble de l’année.

L’euphorie des introductions en Bourse s’estompe. Avec le service de livraison d’achats Instacart, la Bourse technologique Nasdaq accueille cette semaine une nouvelle entrée. L’enthousiasme initial, qui a d’abord fait grimper le cours de 40%, s’est estompé dès le premier jour de négoce. Quant aux actions du concepteur de puces ARM, qui s’est ouvert au public la semaine dernière, elles ont également perdu la plupart de leurs gains initiaux. Les perspectives pour d’autres introductions en Bourse comme celle du fabricant de sandales Birkenstock semblent s’obscurcir.

Grève dans le secteur automobile aux Etats-Unis. Les syndicats de l’automobile exigent une hausse des salaires de 36%. Comme les grands constructeurs automobiles n’ont proposé que des hausses ne dépassant pas 20%, une partie des ouvriers se sont mis en grève. Le cas est particulier car ce sont les trois groupes automobiles suivants qui sont concernés: General Motors, Ford et Chrysler, ainsi que la marque appartenant au groupe Stellantis. Comme 150’000 ouvriers au total sont syndiqués, le secteur automobile risque d’être durement touché. A cela s’ajoutent les changements importants entraînés par l’électrification de l’automobile. Les marges devraient donc rester sous pression.

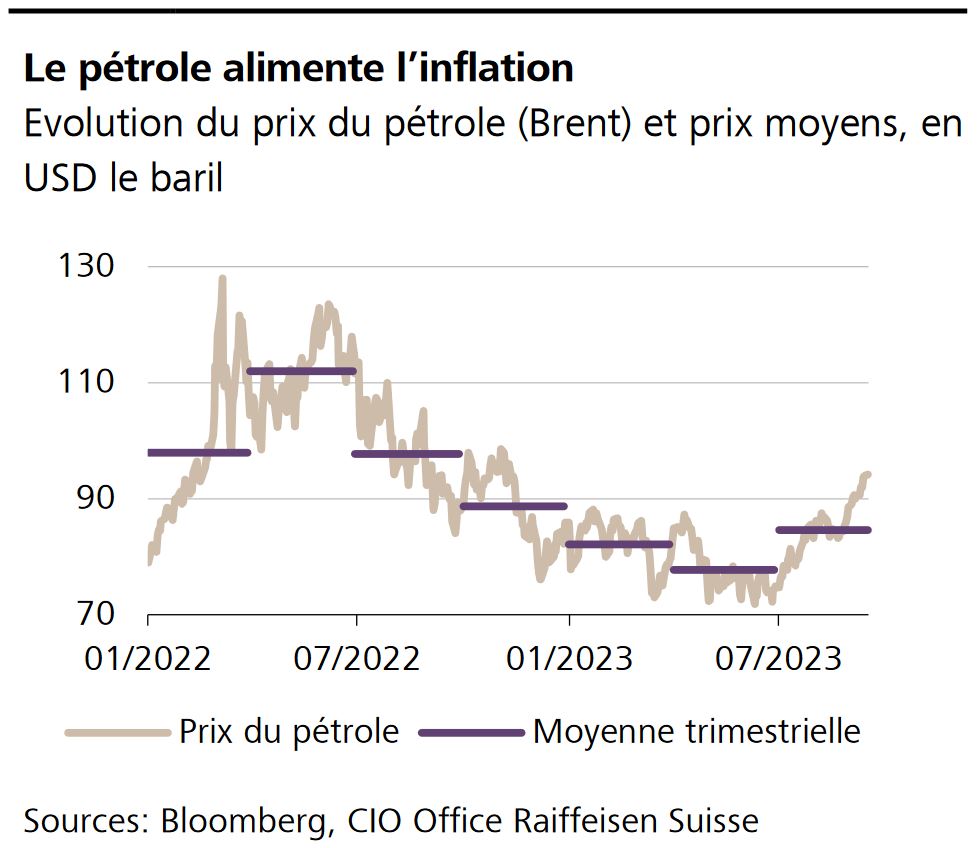

L’évolution actuelle du prix du pétrole n’augure rien de bon. Depuis son creux estival (72 dollars le baril de Brent), il a remonté de près de 30% et stimule donc de plus en plus l’inflation. Si la situation reste rassurante par rapport au troisième trimestre de l’année dernière, ce n’est pas le cas si l’on compare avec le trimestre précédent ou le début de l’année. L’enchérissement des prix de l’énergie s’accompagne de hausses des coûts de production, ce qui maintiendra l’inflation globale à un niveau élevé. Une détente est peu probable avant l’arrivée de l’hiver, ce qui devrait continuer à freiner la consommation et l’investissement.

Attention au désherbant. L’autorisation du glyphosate doit être prolongée de dix ans dans l’UE. C’est surprenant. Il y a quelques années, le fabricant Bayer a été condamné à de lourdes amendes aux Etats-Unis pour son usage.

Prévisions économiques du KOF. Le 27 septembre, le Centre de recherches conjoncturelles de l’EPF (KOF) publiera ses prévisions économiques pour l’année en cours ainsi que pour l’an prochain.