L’agence de notation Fitch retire la meilleure note aux Etats-Unis et abaisse sa qualité de débiteur à AA+. Dans le même temps, les indicateurs avancés du secteur industriel signalent de plus en plus une récession en Suisse également.

Fitch baisse le pouce. La dette publique croissante et les perspectives budgétaires moroses ont incité l’agence de notation Fitch à réduire la qualité de crédit des Etats-Unis d’un cran de AAA à AA+. En effet, la situation financière se détériore rapidement. Après la suspension du plafond de la dette au début du mois de juin, la dette globale est passée de 31,5 à 32,6 mille milliards de dollars US. Le taux d’endettement se monte ainsi à près de 125% du produit intérieur brut (PIB). En outre, le service de la dette augmentera continuellement au cours des prochains mois en raison du revirement des taux. En 2023, les intérêts débiteurs à eux seuls devraient peser sur le budget à hauteur de près de 1’000 milliards de dollars US. A cet égard, le déclassement de Fitch est compréhensible, notamment parce qu’aucune inversion de tendance ne se dessine. Les taux d’intérêt devraient en conséquence augmenter à long terme et le dollar US devrait rester sous pression.

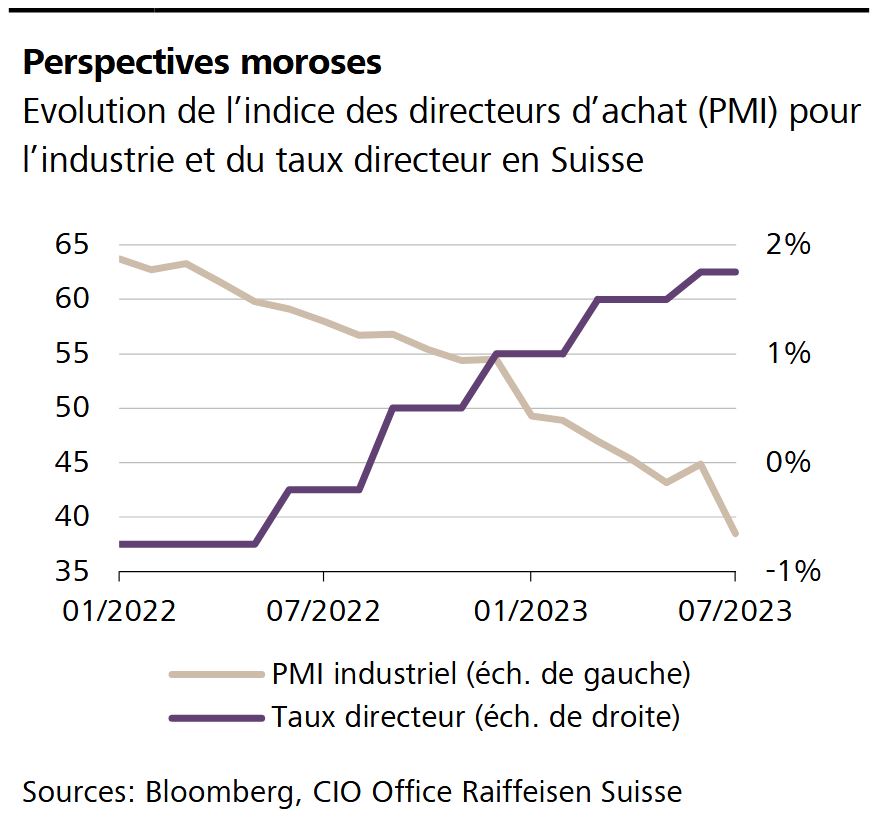

L’industrie suisse souffre. A la surprise générale, l’indice des directeurs d’achat pour l’industrie a chuté fortement en juillet, passant de 44,9 à 38,5 points (cf. graphique de la semaine). De telles valeurs indiquent une contraction au sein de l’industrie. Les PME suisses ressentent également le ralentissement économique. L’indice des directeurs d’achat PME de Raiffeisen a lui aussi baissé en juillet et affiche actuellement 46,3 points. Les bénéfices des entreprises dans le secteur industriel devraient donc de nouveau se retrouver sous pression au second semestre.

L’inflation dans la fourchette visée. Les hausses massives des taux et le ralentissement économique mondial se reflètent aussi de plus en plus dans les chiffres de l’inflation. En Suisse, elle s’est établie à 1,6% en juillet, se situant ainsi pour la deuxième fois consécutive dans la fourchette visée de la Banque nationale suisse (BNS). Celle-ci parle de stabilité des prix lorsque l’inflation se situe entre 0% et 2%, ce qui soulève la question de savoir si la BNS devrait réellement relever à nouveau les taux en septembre. Il est clair que l’inflation dépassera une nouvelle fois temporairement la limite des 2% à l’automne, notamment en raison de l’augmentation des loyers due à l’ajustement du taux d’intérêt de référence. Cela risque de créer un cercle vicieux. Si la BNS relève une nouvelle fois le taux directeur en septembre, les loyers augmenteront à nouveau au printemps 2024 et alimenteront alors l’inflation.

Swisscom reste stable. L’entreprise de télécommunication n’est certes plus une «histoire de croissance» depuis des années, mais le «géant bleu» présente des chiffres stables et fiables. Au premier semestre, le chiffre d’affaires s’élevait à 5,45 milliards de francs suisses (-0,3%). Le bénéfice net a quant à lui progressé de 8%, s’établissant à 848 millions de francs. Cette hausse résulte principalement de l’absence d’effets extraordinaires. Au cours de l’exercice précédent, Swisscom avait dû payer une amende de 71,8 millions de francs suisses à la Commission fédérale de la concurrence (Comco). Le dividende doit également rester stable: La direction laisse entrevoir une distribution inchangée de 22 francs par action, soit un rendement sur dividendes de 4%. Dans le cadre du contexte conjoncturel difficile auquel nous faisons face à l’heure actuelle, il vaut donc la peine de détenir l’action.

Baisse de l’activité boursière. Les volumes de négoce sont faibles. Affichant 66,5 milliards de francs en juillet, les volumes négociés à la Bourse suisse SIX ont chuté de 26% par rapport au mois précédent. Depuis le début de l’année, cette baisse s’élève à 20,6%, la faible volatilité et la hausse des taux d’intérêt étant les principales raisons de la prudence des investisseuses et investisseurs.

Vent contraire saisonnier. Les marchés des actions ont traditionnellement tendance à fléchir en août et septembre. Au vu de la saisonnalité et des risques conjoncturels, nous maintenons notre positionnement défensif en matière de tactique de placement. Après l’excellente performance annuelle, il faut en effet s’attendre à des corrections temporaires des cours sur les marchés boursiers dans les prochaines semaines.

Afin de lutter contre l’inflation, les banques centrales ont procédé à l’un des revirements de taux les plus radicaux de tous les temps. La Banque nationale suisse (BNS) a elle aussi relevé son taux directeur de 2,5% depuis début 2022. Cela signifie pour l’économie nationale un vent contraire croissant. L’indice des directeurs d’achat (PMI) pour l’industrie est passé de ce fait de 44,9 à 38,5 en juillet. Cet indicateur avancé se situe ainsi sous le seuil de croissance de 50 points pour le septième mois consécutif.

Ferrari a le vent en poupe. Le fabricant de voitures de sport a augmenté son bénéfice de 29% à 631 millions d’euros au premier semestre. L’action, qui se négocie sous le code ticker RACE, a progressé de 44% depuis le début de l’année.

Taux de chômage en Suisse. Le taux de chômage en Suisse sera publié la semaine prochaine. Même si les premières entreprises comme Arbonia ou Rieter ont annoncé des suppressions de postes, la Suisse connaît (encore) une situation de plein emploi.