La crise de l’immobilier en Chine n’est pas terminée. En effet, le groupe immobilier Country Garden est actuellement en difficulté. L’évolution économique dans l’Empire du Milieu préoccupe les investisseurs.

Entre les inquiétudes conjoncturelles et celles liées aux taux d’intérêt. Les marchés des actions ont fléchi durant de longues périodes. La ton plutôt «musclé» des procès-verbaux de la Fed et les chiffres étonnamment solides du commerce de détail aux USA ont douché l’espoir des investisseurs d’une baisse prochaine des taux d’intérêt. Les faibles données conjoncturelles en Chine, où la crise du marché immobilier s’aggrave, ont provoqué une nervosité supplémentaire. Avec Country Garden, c’est encore un autre représentant de la branche qui se retrouve en difficulté. En effet, le promoteur immobilier a laissé passer la date limite de paiement pour des obligations placées à l’étranger d’un montant de 22 millions de dollars. En Suisse, la saison des bénéfices bat actuellement son plein. Le groupe sanitaire Geberit affronte un vent conjoncturel adverse. A cela s’ajoutent les effets de change négatifs dus à la force du franc. Son chiffre d’affaires net a reculé de 14% au premier semestre. Grâce à sa position dominante sur le marché, Geberit a néanmoins su améliorer sa marge bénéficiaire opérationnelle. Alcon et Implenia ont apporté une lueur d’espoir. Au deuxième trimestre, le spécialiste des soins oculaires a augmenté son chiffre d’affaires et son bénéfice. Aussi, a-t-il revu ses prévisions annuelles à la hausse. Certes, au premier semestre, le groupe de construction a gagné moitié moins que durant l’exercice précédent, exceptionnellement fort, mais au vu de son résultat d’exploitation (EBIT) de près de CHF 50 millions, il a largement dépassé les prévisions des analystes. Seul bémol: l’érosion de sa marge. Quant à Gurit, Straumann ainsi que Huber + Suhner, ils ont fini par gagner moins d’argent durant les six premiers mois. Pour ce dernier, l’effondrement de l’activité 5G outre-Atlantique a impacté son résultat de manière notable. Meyer Burger, l’entreprise de panneaux solaires, est de nouveau dans le rouge à cause du contexte de marché délicat. Cela ne surprend guère vu l’avertissement sur bénéfices émis précédemment.

L’or sous pression. Cette semaine, le prix de l’or a chuté à 1’884 dollars l’once. Le métal précieux n’avait pas été aussi bon marché depuis mars. Cette faiblesse est surtout due à la hausse des taux d’intérêt américains suite à la dégradation de l’honorabilité des Etats-Unis. En effet, les obligations d’Etat américaines à 10 ans offrent actuellement un rendement à 4,3%, ce qui est autant qu'il y a 15 ans. Cela renchérit la détention d’or. La légère appréciation du dollar et le recul de l’inflation mondiale font en plus souffler un vent adverse.

Ombres et lumières. Pour la première fois depuis l’été 2022, l’économie de la zone euro a progressé au deuxième trimestre (+0,3% par rapport au trimestre précédent). L’Allemagne, dont le produit intérieur brut (PIB) a stagné, reste un sujet d’inquiétude. Certes, les prévisions conjoncturelles pour notre voisin du nord se sont légèrement éclaircies en juillet: l’indice est passé de -14,7 à -12,3 points mais l’évaluation de la situation a été étonnamment négative avec -71,3 points. Le marché des changes reflète aussi le risque de récession, qui n’est pas encore écarté. A moins de 0,96 franc, l’euro se dirige vers son plancher historique.

L’économie chinoise marche avec une béquille. En juillet, la production industrielle et les chiffres d’affaires du commerce de détail en Chine sont restés nettement en-deçà des prévisions des analystes (respectivement +3,7% et +2,5% par rapport au même mois de l’année précédente). Le redressement rapide de l’économie, tant espéré par de nombreux investisseurs en début d’année, s’étiole. Pour soutenir la conjoncture dans l’Empire du Milieu, la banque centrale chinoise a, peu avant la publication des données, abaissé de 15 points de base à 2,5% le taux d’intérêt pour les crédits d’une durée d’un an. Il s’agit de la deuxième baisse des taux en trois mois.

L’inflation britannique continue de baisser. En Grande-Bretagne, le taux d’inflation pour les marchandises et les services a fléchi en juillet de 7,9% à 6,8% qui constitue son plancher depuis mars 2022. Cependant, l’inflation est encore nettement supérieure à l’objectif de 2% fixé par la banque centrale. De plus, l’inflation sous-jacente (hors le prix de l’énergie et des denrées alimentaires) a stagné à 6,9%. A notre avis, la Bank of England (BoE) durcira encore sa politique monétaire.

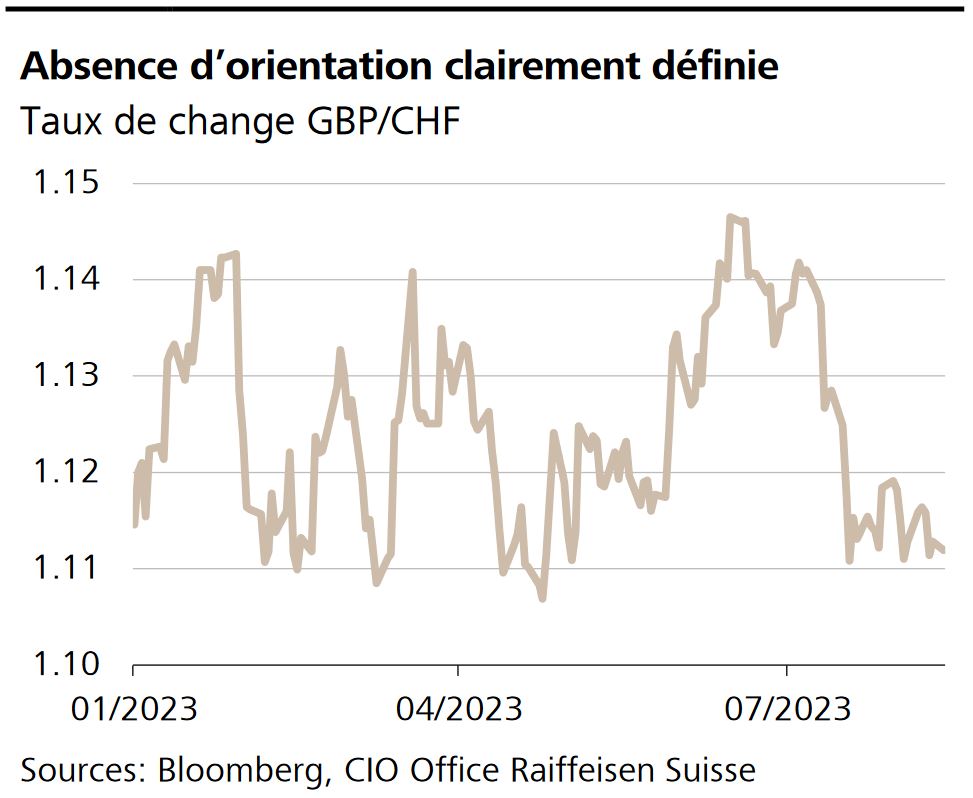

Cette année la livre britannique marque plutôt le pas. Par rapport au franc suisse on se situe au niveau du début de l’année. Le taux de change oscille entre 1.10 et 1.15. La monnaie britannique doit faire face d’une part à une inflation persistante, à un endettement élevé de l’état – c’est la première fois depuis 1961 qu’il excède l’activité économique – ainsi qu’à une morosité de la conjoncture. Par ailleurs la Grande-Bretagne souffre de plus en plus des conséquences du Brexit. La différence d’intérêt marquée par rapport au franc se révèle d’autre part favorable pour la livre Sterling.

L’action UBS à son plus haut niveau depuis 8 ans. Stimulées par la fin des garanties de la Confédération, les valeurs de la grande banque UBS ont grimpé cette semaine jusqu’à 21 francs. Elles n’avaient pas été aussi chères depuis août 2015.

Chiffres semestriels de Raiffeisen. Le Groupe Raiffeisen publiera le 23 août les résultats de son premier semestre 2023.

Jackson Hole 2023. La réunion annuelle des banques centrales aura lieu du 24 au 26 août dans la petite ville américaine de Jackson Hole.