Le ralentissement économique se répercute de plus en plus sur les entreprises. Les chiffres trimestriels sont donc quelque peu mitigés. Malgré tout, la Fed américaine et la BCE continuent de resserrer la vis des taux d’intérêt dans leur lutte contre l’inflation.

Ombres et lumières. Cette semaine, le marché suisse des actions évoluait sans réelle direction, mais tout de même avec une tendance légèrement positive. De nombreux investisseurs restaient sur la réserve au vu des imminentes réunions des banques centrales. Le franc suisse été de valeur refuge demandé pour les capitaux. La monnaie helvète a atteint un plus haut sur 10 mois face à l'euro. Les chiffres des entreprises suisses sont demeurés mitigés. Le groupe industriel Dätwyler ainsi que la société d’audit SGS ont déçu par leurs résultats. En effet, les deux entreprises ont été pénalisées par la force persistante du franc. Le géant pharmaceutique Roche l’a également ressenti: les génériques et la disparition du chiffre d’affaires dû au coronavirus ont pesé sur ses résultats semestriels. Le géant des matériaux de construction Holcim, le spécialiste de la logistique Kühne + Nagel et le fabricant d’accessoires informatiques Logitech ont également vu leurs revenus baisser. Toujours est-il que les analystes avaient prévu des chiffres encore plus mauvais en amont. Par ailleurs, Meyer Burger a communiqué de mauvaises nouvelles. En raison de l’environnement de marché ardu, le fabricant de panneaux solaires émet un avertissement sur bénéfices. L’action sanctionnait la nouvelle par une baisse allant jusqu’à plus de 10%. En revanche, Lindt & Sprüngli et Nestlé ont donné lieu à un rayon de soleil. Le producteur de lapins dorés a gagné plus de 2 milliards de francs pour la première fois en un premier semestre. Nestlé, le plus grand groupe alimentaire au monde, a réussi à augmenter son chiffre d’affaires de presque 9% le semestre passé grâce à sa forte position sur le marché et donc à son pouvoir en matière de fixation des prix. Les deux entreprises ont vu leur bénéfice augmenter et elles ont donc relevé leurs prévisions pour l’ensemble de l’année.

Les big tech aux USA profitent de la frénésie due à l’IA. Les géants technologiques Alphabet et Microsoft ont battu les attentes au deuxième trimestre. Les deux entreprises ont bénéficié de la demande croissante en solutions de cloud ainsi que de la frénésie autour de l’intelligence artificielle (IA). Leurs actions ont toutefois évolué de manière différente. Les titres de la maison mère de Google étaient demandés à l’issue de la publication de ses chiffres. Les actions du groupe de logiciels et copropriétaire du développeur de ChatGPT, OpenAI, étaient par contre orientées à la baisse. En effet, le cours de l’action de Microsoft était déjà très prometteur en matière d’IA. Meta avait également des nouvelles réjouissantes à publier. La maison mère de Facebook a su augmenter son revenu grâce à une hausse des recettes publicitaires et un programme radical d’économies.

La Fed américaine et la BCE augmentent encore leurs taux d’intérêt. La Fed a relevé son taux directeur d’un quart de pourcentage comme prévu cette semaine après sa pause en juin. En raison d’une inflation toujours supérieure à la valeur cible de 2%, les autorités monétaires n’excluent toutefois pas un nouveau resserrement de la politique monétaire. La BCE a aussi décidé de procéder à une hausse supplémentaire des taux d’intérêt (+0,25%). Malgré le ton belliqueux des deux banques centrales, nous sommes d’avis que les taux ont désormais atteint leur pic et que la politique monétaire restera néanmoins restrictive pour le moment.

Le prix du pétrole au plus haut depuis 3 mois. Un baril de pétrole de la sorte Brent de la Mer Noire coûtait jusqu’à 85 USD ces jours-ci. L’or noir a donc atteint son niveau le plus élevé depuis avril en raison de la faiblesse persistante du dollar et de la réduction des quotas de production de la Russie et de l’Arabie Saoudite. Par conséquent, de nombreux investisseurs redoutent, malgré le ralentissement de la conjoncture, un goulet d’étranglement dans les livraisons au deuxième semestre.

L’économie européenne continue de ralentir. Les économies des consommateurs faites lors de la pandémie diminuent, tout comme les réserves de commandes de nombreuses entreprises. De ce fait, l’indice des directeurs d’achat (PMI) pour l’industrie de la zone euro a baissé, passant de 43,5 à 42,7 points en juillet, et il évolue donc depuis plus d’un an sous le seuil de croissance de 50, mais la situation est encore bien plus mauvaise en Allemagne où le PMI est tombé à 38,8 points. Cette valeur n’avait été franchie à la baisse que brièvement en avril 2020 lors du confinement dû au coronavirus.

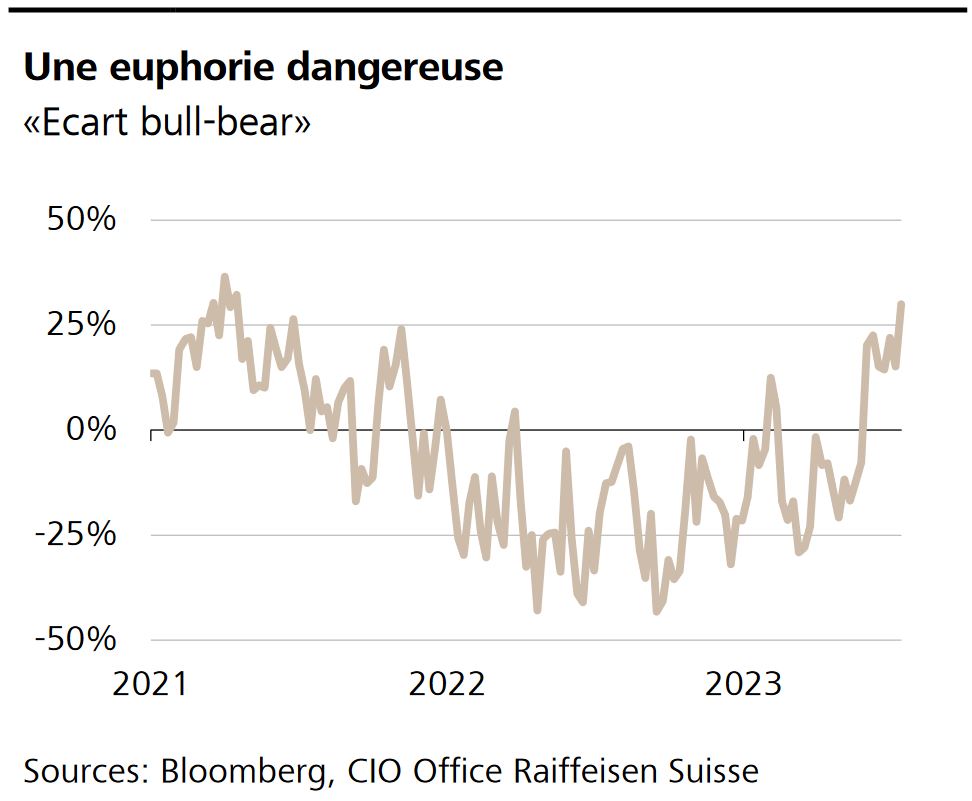

En dépit de l'accroissement des risques de récession il y a longtemps que l’humeur n’a pas été aussi bonne en bourse. L’«écart bull-bear», à savoir la part des investisseurs optimistes (taureaux) après déduction de celle des acteurs du marché qui ont un ressenti négatif (ours) a atteint un pic pluriannuel. L'association actuelle entre euphorie et appât du gain est toutefois dangereuse. En effet la saison de publication des bénéfices en cours pourrait apporter son lot de déceptions et elle présente donc un potentiel de corrections. A cela vient s’ajouter l’aspect saisonnier peu favorable.

La demande en crédit s’effondre. Selon un sondage mené par la BCE, la demande en prêts d’entreprise dans la zone euro est tombée à un plus bas historique au deuxième trimestre en raison de la hausse des taux d'intérêt et de la diminution des besoins de financement des entreprises pour les investissements en immobilisations.

Inflation en Suisse. Le 3 août, l’Office fédéral de la statistique (OFS) publiera les dernières données de l’indice suisse des prix à la consommation. Les analystes s’attendent à un nouvel affaiblissement de la pression inflationniste.