La conjoncture suisse résiste à l’environnement défavorable, la remontée du prix du pétrole n’augure rien de bon. Mais il y a aussi de bonnes nouvelles: Sika relève ses prévisions, Acceleron fait son entrée en bourse et Twitter est rachetée.

Un début de quatrième trimestre très prometteur. L’hirondelle ne fait pas le printemps, et de toute manière, l’hiver approche. Néanmoins, le quatrième trimestre démarre sur des notes volatiles, mais réjouissantes. D’une part, les chasseurs de bonnes affaires ont profité de la survente sur le marché; d’autre part, l’espoir y renaît que la politique monétaire pourrait être moins agressive à l’avenir, compte tenu des données économiques plus faibles que prévu. Ici, en Suisse, le quatrième trimestre est lancé par l’entrée en bourse d’Acceleron, entreprise née de la scission des turbocompresseurs d’ABB, qui s’inscrit dans la stratégie du groupe, à savoir de se concentrer sur l’électrification et l’automatisation. En revanche, la fin de Valora en bourse se précise. En effet, l’exploitant des kiosques avait offert 96,9% de ses actions à Femsa, le géant alimentaire mexicain, qui le rachètera. Les actions seront définitivement retirées du SMI après le squeeze-out subséquent. Sika, fournisseur de matériaux de construction, annonce des perspectives positives et relève ses prévisions du chiffre d’affaires. Or, ses titres sont toujours nettement en territoire négatif (-45%) depuis le début de l’année, en raison de la cyclicité des affaires. Meyer Burger, le fabricant de panneaux solaires, a, quant à lui, annoncé une augmentation de capital, espérant relever jusqu’à 250 millions de francs afin de développer ses capacités de production et ainsi de profiter de la forte demande. Les actions de Stadler Rail n’ont pas réagi significativement suite à la commande de 40 trams par la Stuttgarter Strassenbahnen AG, l’entreprise de transports publics de Stuttgart. En revanche, les cours reflètent les incertitudes futures; en effet, les titres ont perdu un tiers de leur valeur cette année et se négocient à leur record le plus bas.

L’économie suisse résiste. L’économie mondiale fléchit et le taux d’inflation grimpe ou se maintient à un niveau élevé. Mais non la Suisse, dont l’économie fait preuve de robustesse et où l’inflation a baissé de 0,2 points de pourcentage par rapport au mois précédent pour s’établir à 3,3% en septembre – soit nettement inférieur au taux européen de 10%. Tant la baisse des prix du pétrole et de l’essence que le secteur industriel y ont contribué de manière déterminante. En effet, l’indice des directeurs d’achat de l’industrie a même augmenté de 0,7 points par rapport au mois précédent et se situe désormais à 57,1 points, alors que la majorité des analystes avaient prévu une baisse. En effet, une valeur supérieure à 50 est synonyme d’une économie en pleine croissance. Les perspectives sont cependant moins optimistes pour les services; l’indicateur a baissé de 4,6 points à 52,3. Le centre de recherches conjoncturelles (KOF) de l’EPFZ a lui aussi appelé à la prudence et revu à la baisse sa prévision de croissance du PIB pour l’année en cours de 2,8% à 2,3%. Selon lui le produit intérieur brut ne devrait augmenter que de 0,7% en 2023, contre 1,3%, prévu cet été encore. Quoiqu’il en soit, le KOF ne s’attend pas à une récession.

Twitter sera bel et bien vendu. Elon Musk prévoirait donc de racheter Twitter, le service de messagerie, pour 44 milliards de dollars US, comme annoncé en avril. Le chef de Tesla voulait faire échouer le rachat, en raison d’affirmations apparemment fausses concernant des comptes fictifs, suite à quoi Twitter avait tenté d’imposé sa vente devant les tribunaux. Bien que les investisseurs espèrent que la transaction se fera cette fois-ci, rien n’en est plus sûr. En effet, les titres ont bondi de 22% après l’annonce et cotent autour de USD 49.39, soit en-dessous de l’offre du prix d’achat de USD 54.20. Certains hedge funds ayant acheté des actions Twitter cet été en sortent gagnants, car ils avaient parié sur une décision judiciaire contre Musk.

Le prix du pétrole augmente légèrement. Suite à la décision de l’OPEP+, le cartel pétrolier, de réduire ses quotas de production de 2 millions de barils par jour, le prix du pétrole brut a augmenté dans le courant de la semaine, ce qui profite en premier lieu aux grands groupes pétroliers. La raréfaction de l’offre, combinée à l’appréciation du dollar US et à la hausse des taux d’intérêt, devrait non seulement maintenir le prix du pétrole à un niveau élevé, mais également freiner la croissance économique. Le risque de récession augmente.

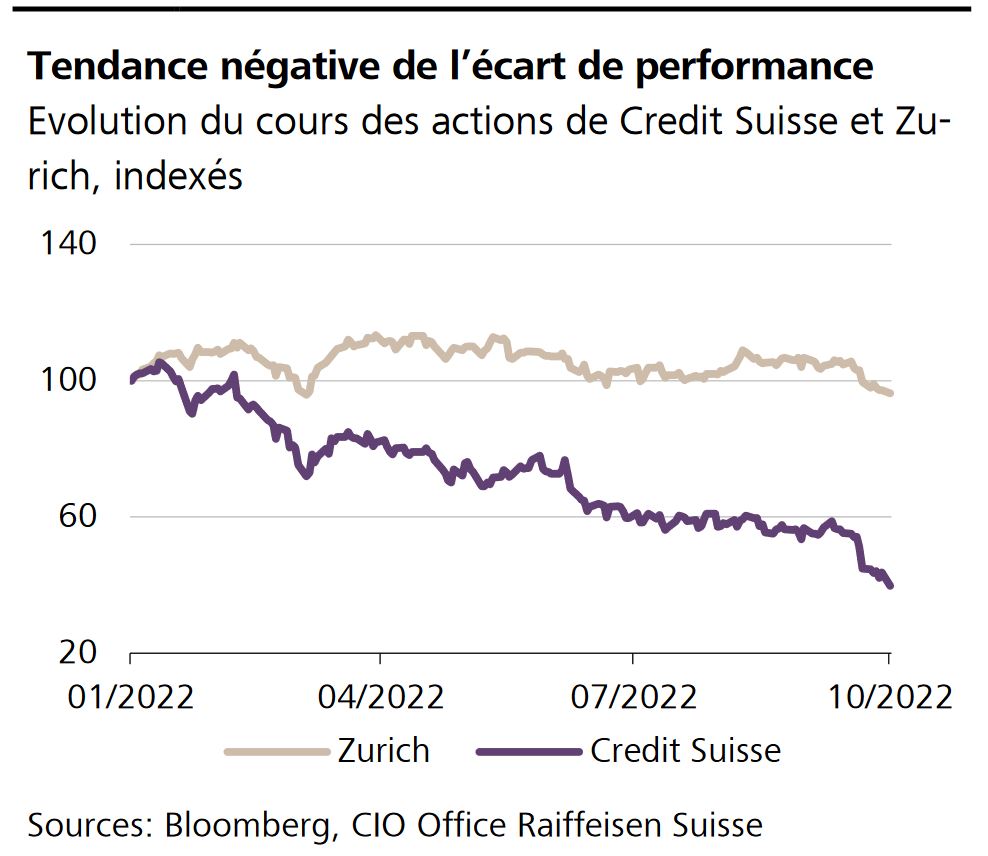

La faiblesse de l’année boursière se ressent partout. Presque toutes les actions du Swiss Market Index (SMI) se négocient à la baisse, mais l’écart de performance s’accentue davantage. En effet, les titres de l’assureur Zurich caracolent en tête avec -2% et un rendement attractif de 5,2% qui attire les investisseurs. Credit Suisse fait figure de très mauvais élève, ses actions ayant perdu 52% cette année. En 2021 déjà, les titres avaient enregistré le pire rendement de tous les membres du SMI, avec une perte de cours de 22%. Selon un analyste, les actions de CS sont «réservés aux courageux», car elles sont touchées par une incertitude persistante après le récent plongeon.

Les prix immobiliers continuent d’augmenter. Les prix des logements à usage propre ne cessent de grimper selon une étude Raiffeisen, malgré l’inflation et la hausse des taux d’intérêt.

La saison de publication commence. Givaudan, Bossard et Bystronic lanceront la saison de publication des résultats pour le troisième trimestre la semaine prochaine; VAT publiera quant à elle une mise à jour commerciale.