L’économie mondiale continue de perdre en dynamique. La Fed va néanmoins poursuivre sa politique monétaire stricte, ce qui déçoit les investisseurs. Les marchés des actions s’essoufflent peu à peu.

Les inquiétudes relatives à la conjoncture pèsent sur les marchés des actions. Les conséquences de la guerre, de l’inflation etc. sur l’économie mondiale s’alourdissent, à l’image des dernières données économiques. Ainsi, la croissance du commerce de détail en Chine a ralenti à 2,7% en juillet (contre +3,1% en juin). La production industrielle était elle aussi nettement inférieure aux attentes des analystes (+3,8%). Le commerce de détail US stagne entretemps, en raison de l’inflation, toujours élevée, et la zone euro fait état de nouvelles peu réjouissantes elle aussi. En effet, le Centre pour la recherche économique européenne (ZEW) a revu à la baisse ses attentes conjoncturelles pour l’indicateur avancé, de 3,8 points à -54,9 points; niveau inégalé depuis la fin 2011. Avec 0,6%, la croissance économique au printemps a été inférieure aux attentes (+0,7%). Entretemps, le taux d’inflation continue sa progression dans la zone euro, les prix à la consommation augmentant de 8,9% en juillet.

Les investisseurs se sont recentrés sur les craintes liées à la conjoncture cette semaine. Les procès-verbaux de la Fed ont suscité un vent contraire supplémentaire. En effet, les banquiers centraux envisageraient de continuer à durcir leur politique monétaire, mais à des rythmes moins soutenus. Les marchés des actions se sont donc essoufflés après leur forte performance ces dernières semaines. Les valeurs du secteur financier dans le Swiss Market Index (SMI) étaient particulièrement sous pression. Nestlé, le poids lourd, est sorti du lot, profitant de ses excellents chiffres trimestriels, des perspectives optimistes de Walmart, le géant américain du détail, ainsi que du relèvement de l’objectif de cours par la banque Société Générale.

L’euro atteint un bas historique. L’euro coûtait à peine 0.96049 francs cette semaine et n’a encore jamais été aussi bon marché. Cette baisse historique s’explique avant tout par la guerre en Ukraine, l’inflation élevée, ainsi que par la menace d’une crise énergétique en Europe, de même que par l’assombrissement conjoncturel, en raison de son caractère cyclique. Selon nous, le taux de change actuel a intégré de nombreuses nouvelles négatives entretemps et devrait s’établir autour de 0.98 d’ici la fin de l’année.

Quiconque déçoit est sanctionné. «Les plus grandes déceptions trouvent leur source dans des attentes trop ambitieuses». La saison de publication des résultats montre à quel point l’écrivain Ernst Ferstl avait raison. Derniers exemples en date: Straumann, Schweiter et Sonova. Malgré une hausse de leur chiffre d’affaires au premier semestre 2022, le bénéfice du fabricant d’implants et du spécialiste des matériaux composites est néanmoins resté inférieur aux attentes des analystes. Leurs actions ont sanctionné cette nouvelle par une baisse de -14%, voire de -8%. Le fabricant d’appareils auditifs a, quant à lui, émis un avertissement sur bénéfices pour l’exercice 2022 / 2023, en raison de l’inflation élevée; ses titres se sont écroulés de près de 20% en conséquence.

L’électricité européenne connaît une hausse spectaculaire. Le prix du mégawatt / heure avec livraison dans un an a, pour la première fois, dépassé la barre des 500 euros à la European Energy Exchange (EEX), la bourse européenne de l’électricité, affichant ainsi une hausse de 500% ces 12 derniers mois. Les raisons sont multiples: réduction des livraisons de gaz russe, incertitudes qui y sont liées, de même que la sécheresse de l’été qui met le système de fabrication d’électricité européen à rude épreuve. La pénurie d’eau affecte non seulement les centrales nucléaires et hydroélectriques, mais aussi la production d’électricité par le charbon. En même temps, la demande est en forte hausse, en raison des températures élevées.

Les banquiers centraux anglais dans la tourmente. Les prix à la consommation ont augmenté de plus de 10% en juillet, comme jamais depuis 1982, en raison des prix de l’énergie et des difficultés d’approvisionnement. La Bank of England (BoE) est confrontée à un dilemme. D’une part elle devrait augmenter les taux d’intérêt (encore plus fortement), afin de contenir l’inflation, mais risquerait de plonger l’économie dans une forte récession.

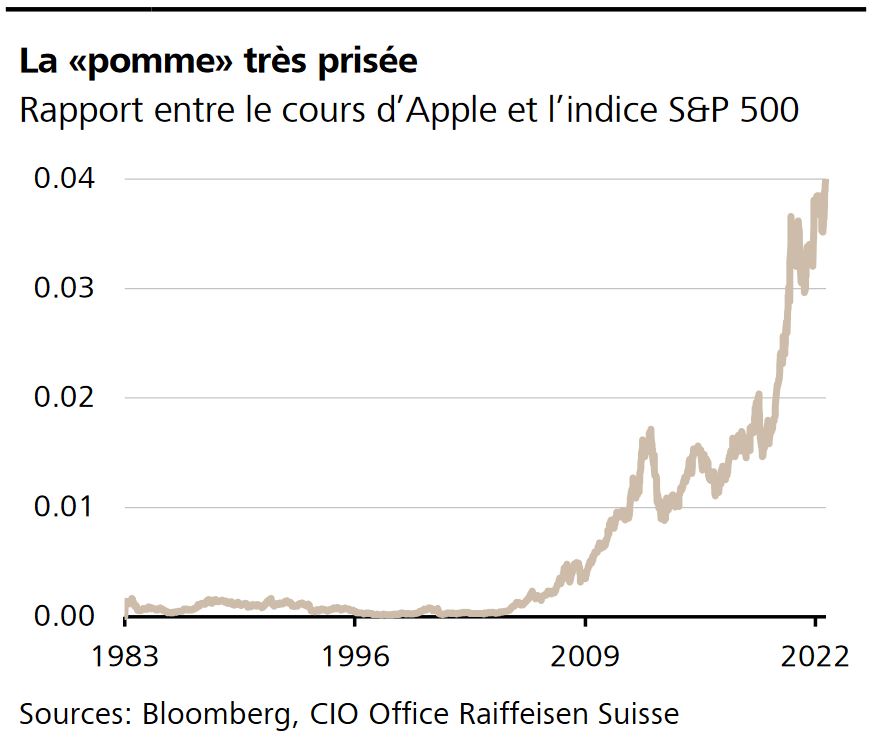

A l’heure actuelle, les actions Apple n’ont jamais été aussi bien cotées par rapport au vaste marché américain (indice S&P 500). En effet, les investisseurs se sont récemment montrés moins inquiets en ce qui concerne les taux d’intérêt et l’inflation et se sont donc à nouveau davantage rués sur les actions du fabricant de l’iPhone, ce qui explique cette hausse des cours. Or, la fin prochaine d’une politique monétaire plus restrictive pourrait se montrer trompeuse, car les autorités monétaires ne devraient pas lever le pied du frein aussi rapidement qu’espéré. Des vents contraires continueront donc à souffler sur les marchés des actions, et notamment sur les valeurs technologiques.

Perspectives surprenantes de Zur Rose. Zur Rose, la pharmacie en ligne, entend atteindre le seuil de rentabilité dès 2023. Annonce qui surprend les investisseurs, au vu des chiffres semestriels, nettement dans le rouge. Malgré son saut de plus de 10% à environ 60 francs, l’action reste à près de 75% sous son niveau du début d’année.

Chiffres semestriels de Raiffeisen. Le Groupe Raiffeisen publiera ses résultats du premier semestre 2022 le 24 août prochain.