Les chiffres semestriels des entreprises sont mitigés. La pression sur les marges est toutefois visible en de nombreux endroits. Les analystes réviseront donc leurs estimations des bénéfices à présent. Cela implique une correction potentielle.

Les entreprises suisses connaissent des montagnes russes. Cette semaine, pas moins de six entreprises du SMI ainsi que de nombreuses sociétés cotées au Swiss Performance Index (SPI) ont présenté leurs chiffres. UBS était au cœur de toutes les attentions. Son bénéfice s’élève à 2,1 milliards d’USD, soit plus que lors de l’exercice précédent au second trimestre, mais est inférieur aux attentes des analystes. Credit Suisse a, une fois de plus, rapporté de mauvaises nouvelles et des chiffres dans le rouge vif. Ulrich Körner, l’actuel chef de la division Asset Management, remplacera Thomas Gottstein à la tête du numéro 2 bancaire à partir d’août. Entretemps, Logitech doit faire face à l’effondrement de la demande en périphériques ainsi qu’à l’augmentation de la pression sur les marges et a donc révisé ses prévisions à la baisse. Nestlé, le géant de l’alimentaire, a enregistré un recul de ses bénéfices, malgré une forte croissance organique de son chiffre d’affaires. Conséquence: L’objectif des marges a été abaissé sur l’ensemble de l’année. Ces annonces négatives contrastent avec les résultats positifs de Holcim, le groupe cimentier, et Lindt & Sprüngli, le fabricant de chocolat, qui a par ailleurs annoncé un nouveau programme de rachat d’actions allant jusqu’à 1 milliard de francs. Kühne + Nagel, l’entreprise de logistique, a non seulement dépassé les attentes, mais également réalisé un résultat record. Malgré cela, l’action a cédé jusqu’à 5% suite à une prise de bénéfices.

Les bouclements semestriels de différents titres ont entraîné des baisses de cours, en partie conséquentes, au regard des prévisions trop optimistes des analystes, sans pour autant donner lieu à des impulsions jusqu’ici pour l’indice global. Les révisions de plus en plus nombreuses des estimations des bénéfices pourraient changer la donne. Par ailleurs, statistiquement parlant, le mois d’août est considéré comme un mois boursier faible. Nous conseillons aux investisseurs de rester prudents.

75 points de base, et de deux! Comme prévu, la Fed a relevé le taux directeur de 0,75% pour la deuxième fois consécutive. Cela correspond à une hausse des taux de 225 points de base au total sur l’année. Le taux d’intérêt clé de la politique monétaire se situe ainsi dans une fourchette de 2,25% à 2,50%. L’indice S&P 500 a réagi en conséquence mercredi, par une hausse de cours de 2,6%, l’indice technologique Nasdaq a grimpé de 4%. A notre avis, les gardiens de la monnaie ont atteint un point de non-retour en ce qui concerne toute future hausse des taux, face à la menace de récession qui se profile à l’horizon. Les taux directeurs devraient se situer entre 3,00 et 3,25% d’ici la fin de l’année, selon nos prévisions.

Les USA glissent dans une récession technique. Le produit intérieur brut (PIB) aux USA s’est contracté de 0,9% au second trimestre (contre -1,6% au premier trimestre). Le pays est, sans surprise, dans une récession technique. Ce phénomène s’est en effet profilé dans de nombreux indicateurs avancés (dont le moral des consommateurs ou les indices des directeurs d’achat), ainsi que dans l’inversion complète de la courbe des taux.

Une opportunité d’acheter de l’or. L’or évoluait en territoire négatif (-4%) par rapport au début d’année, malgré les incertitudes qui marquent l’environnement de marché, en raison de la force du «greenback» et des taux d’intérêt nominaux plus élevés. Les cours actuels sont, à notre avis, une opportunité d’acheter, compte tenu du risque croissant de récession et des taux d’intérêt réels négatifs. Nous tablons sur un cours du métal précieux à USD 1’950 d’ici la fin de l’année et avons donc légèrement augmenté notre quote-part au détriment des liquidités.

Un peu de Chine à la SIX. Les groupes venant de Chine peuvent se financer via la Bourse suisse depuis février et ainsi mettre en circulation des parts sociales de leurs actions, appelées «Global Depositary Receipts» (GDR). Cette semaine, Gotion High-Tech, le groupe de batteries, a fait ses débuts en tant que l’une des quatre entreprises chinoises. Les 22,8 millions de GDR vendus à USD 30 l’unité correspondent à cinq actions de classe A de Gotion.

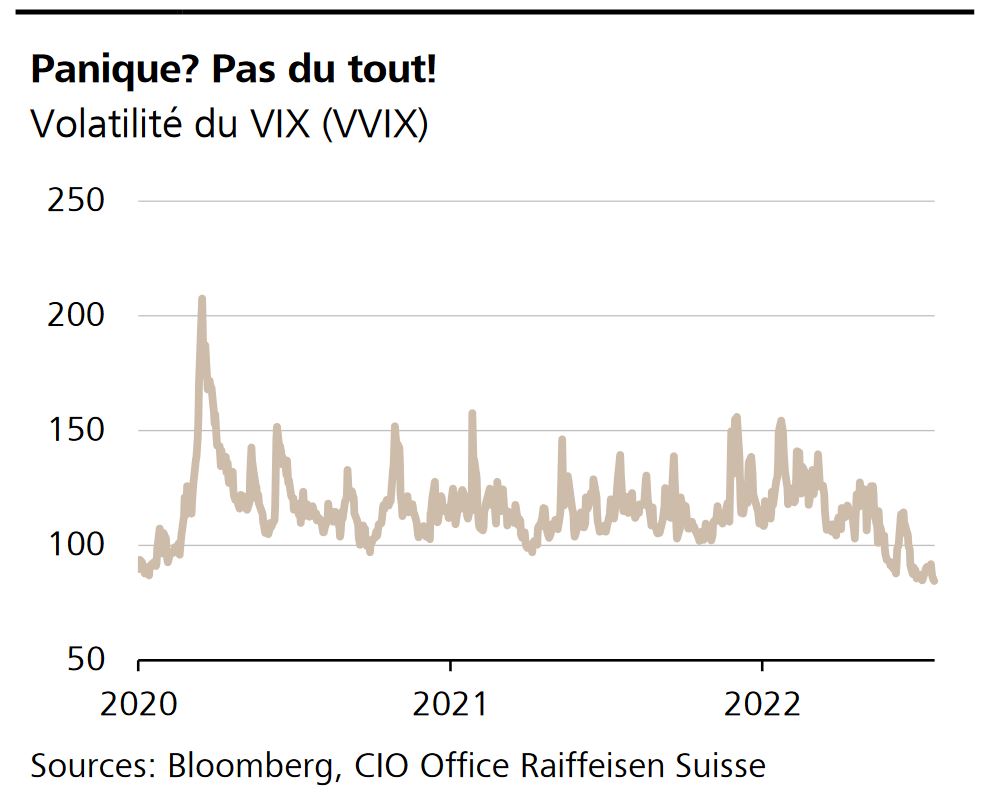

Le VVIX, qui exprime la volatilité du baromètre de la peur VIX, est en recul depuis le début de l’année. Avec une valeur d’environ 85, il se situe actuellement à un niveau aussi faible que juste avant la pandémie de coronavirus. Compte tenu du cocktail de risques à l’heure actuelle (guerre en Ukraine, inflation record, une politique monétaire plus stricte et un risque croissant de récession), force est donc de constater que les investisseurs US ne paniquent pas, d’une part, et que la correction se fait «de manière ordonnée», d’autre part. En revanche, cela signifie également que nous n’avons probablement pas encore touché le fond.

Le gaz naturel américain de plus en plus cher. Le prix du gaz américain a grimpé à 9.752 dollars par million de BTU (British Thermal Unit), soit à son plus haut niveau depuis plus de dix ans. L’élément déclencheur est la menace de pénuries d’approvisionnement suite à la réduction des livraisons de gaz de la Russie vers l’Europe.

Inflation en Suisse. L’Office de la statistique (OFS) publiera les chiffres de l’inflation pour le mois de juillet (juin: +3,4%) le 3 août prochain. On saura alors s’il y a inversion de tendance compte tenu de la politique monétaire plus restrictive de la BNS, ou si l’inflation se poursuit.