Les craintes de récession, l'inflation accrue et le début de la saison des bénéfices mettent à mal les marchés boursiers, et les devises subissent de plus en plus l’impact du repli financier. Ainsi, l'euro s’est trouvé en parité avec l’USD pour la première fois depuis 20 ans.

Les inquiétudes économiques pèsent sur les marchés des actions. Le FMI est d’avis qu’une récession risque de frapper de nombreux pays. Selon le gérant de fortune BlackRock, elle serait même inévitable, sans le gaz russe. Des nouvelles peu réjouissantes retentissent aussi de la zone euro: les prévisions économiques du ZEW pour l’Allemagne ont fléchi de 25,8 points en juillet à -53,8 points, soit le niveau le plus faible depuis 2011. Les inquiétudes d’une récession ont aussi pesé sur les marchés des actions cette semaine. Les chiffres inflationnistes aux USA et le début de la saison des bénéfices ont sapé le moral des investisseurs.

L’inflation ne cesse d’augmenter aux USA où les prix à la consommation en juin ont grimpé de 9,1% en glissement annuel (mai: +8,6%). Les analystes n’avaient tablé «que» sur une inflation de 8,8%. Ce n’est pas demain la veille que cette inflation va baisser, mais les investisseurs restent optimistes, car ils sont d’avis que le renchérissement pourrait bientôt s’estomper. En effet, les prévisions d’inflation aux USA, mesurées à la différence de rendement des obligations nominales et de celles protégées contre l’inflation de même durée, ont nettement baissé ces dernières semaines d’environ 4,5% à bien 3,0% pour un horizon de deux ans par rapport à la mi-juin. La raison est due à la Réserve fédérale américaine qui entend restreindre encore sa politique monétaire. Une deuxième hausse des taux directeurs d’au moins 75 points de base est quasiment certaine pour le mois de juillet. De ce fait, les chances d’un atterrissage en douceur tel que prévu par la Fed s’amenuisent également, y compris les chances d’endiguer l’inflation sans étouffer la croissance aux USA.

La saison des bénéfices débute bien. Les montres suisses sont très demandées en dépit de la guerre et de l’inflation, et même face aux risques que comporte une récession. Le fabricant de montres Swatch le prouve bien. Comme prévu, le fabricant biennois a augmenté son chiffre d’affaires pendant le premier semestre sans pour autant atteindre le niveau d’avant la pandémie. Quant au deuxième semestre, Swatch s’attend à des opportunités de croissance prometteuses pour tous les segments de prix. S’agissant de VAT, le fabricant de pompes sous vides, il a enregistré un résultat record grâce à son cahier des commandes bien rempli. En effet, les perspectives pour l’ensemble de l’année sont prometteuses, ce qui a bien boosté ses titres, jusqu’à concurrence de 6%. En revanche, le fournisseur pharmaceutique PolyPeptide s’attend à voir sa marge bénéficiaire baisser au premier semestre à cause des coûts de production plus élevés. En effet, la valorisation de ses titres a fléchi de plus de 40%. VAT et PolyPeptide sont deux exemples de ce à quoi il faut s’attendre de plus en plus souvent pendant la saison des bénéfices: les entreprises, qui dépassent les prévisions, sont récompensées. Celles, qui présentent des résultats décevants, sont sanctionnées par les investisseurs.

L’euro teste la parité du dollar. Cette semaine, l’euro a, pour la première fois depuis 2002, franchi à la baisse la fameuse barre d’USD 1,00: le cours EUR/USD s’est affaibli de près de 12% en 2022 à cause des craintes croissantes des investisseurs face à la récession, la forte inflation et la politique monétaire plus restrictive des banques centrales. Par ailleurs, la menace de la crise énergétique en Europe alimente également la chute de l’euro.

Un nouveau venu dans le SMI. Le 19 septembre, le groupe d’inspection de marchandises SGS quittera le SMI pour être remplacé par le fabricant d’appareils auditifs Sonova, qui était à ce jour coté dans le Swiss Leader Index (SLI). Par ce changement, l’indice directeur suisse s’oriente toujours plus vers le monde de la santé.

Deux perdants du coronavirus cherchent à fusionner. Depuis la pandémie, les affaires de l’exploitant de gastronomie italienne et de duty free Autogrill stagnent, tout comme chez Dufry, le voyagiste suisse. Les deux entreprises pensent donc fusionner. Les gagnants du deal devraient être les bâlois: cela leur permettrait de consolider leur position sur le marché américain. A la suite de cette nouvelle, les titres de Dufry ont grimpé de plus de 10% lundi.

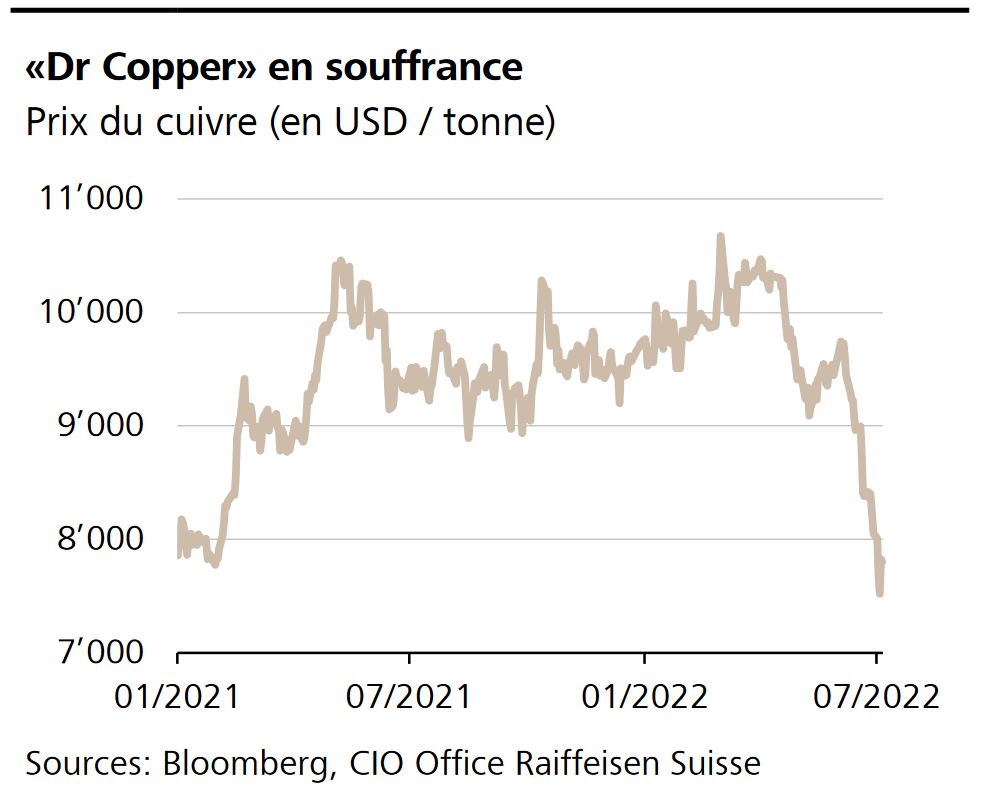

Le prix du cuivre est en chute libre. Une tonne de ce métal rosâtre coûte actuellement environ 7’800 dollars US – soit aussi peu que début 2021. En janvier dernier, il était encore à 10’000 dollars US. Cela représente une perte de près de 20% (dont une grande partie sur le seul mois de juin), causée par le ralentissement de la dynamique conjoncturelle. Le cuivre fait une fois de plus honneur à sa réputation de thermomètre de l’économie mondiale, qui lui vaut le surnom de «Dr Copper».

Controverse Pepsi. Le chiffre d’affaires de Pepsi s’est effondré de bien 40% pendant le premier semestre, mais cela n’a point impressionné les actionnaires. Il y a deux raisons à cela. D’une part, les analystes avaient tablé sur des chiffres bien pires. D’autre part, le géant alimentaire américain a de nouveau relevé sa prévision de croissance pour 2022.

Coup pour coup. La semaine prochaine, sept membres du SMI, dont les géants pharmaceutiques Novartis et Roche, le groupe industriel ABB et le spécialiste de matériaux de construction Sika, publieront leurs chiffres d’affaires pour le premier semestre.