La BCE s’attaque à une inflation qui flirte avec les 9% en Europe. L’occasion de mettre en lumière un secteur qui fait mieux que résister.

Si la période estivale est traditionnellement propice aux hausses de tarifs et autres taxes pendant que les agents économiques sont plus occupés à se dorer la pilule qu’à manifester, cette année les prix n’ont pas attendus l’été pour flamber. Sur un an ils ont augmenté de 8,60% en Europe.

L’inflation européenne est principalement exogène, puisque c’est la composante énergie qui est la principale source de l’inflation en Europe, immédiatement suivie par la nourriture. En resserrant sa politique monétaire, la BCE sait bien qu’elle ne va pas faire baisser le prix des hydrocarbures ou des céréales que l’UE importe. En cela l’inflation en Europe est différente de l’inflation US, puisque si cette dernière connait également un choc sur le prix de l’énergie, la part d’un excès de demande dans l’inflation y est bien supérieure. L’objectif principal de la BCE est donc d’éviter que l’inflation ne devienne endogène, par le biais d’une spirale prix-salaires par exemple.

Pour l’instant on ne constate rien de tel en zone euro, où la situation de l’emploi est satisfaisante et les augmentations de salaires raisonnables (ou insuffisantes en fonction de son point de vue).

Du coté de la parité EUR/USD, on peut imaginer que la BCE voit d’un bon œil un euro un peu plus fort qui permettrait d’alléger le cout d’importation du pétrole et du gaz qui se payent en USD. Même si la force de l’euro ne fait pas partie de son mandat.

Toutefois, la hausse des taux a un impact négatif sur la croissance économique (PIB) et l’endettement des Etats. On surveillera donc tout particulièrement la situation de l’Italie où Mario Draghi vient de démissionner de son poste de premier ministre et où la dette publique de 2’600 milliards d’euros représente 150% du PIB. Ainsi plane le spectre de la récession, et d’autres difficultés, en zone euro.

Naturellement il est aujourd’hui impossible de prédire la durée ou l’ampleur de l’inflation et d’une récession qui se profile. On sait en revanche que l’ensemble des banquiers centraux travaillent à en limiter l’impact puisque pour l’instant les anticipations de hausse des taux ne vont pas au-delà du Q2 2023 aussi bien en Europe qu’aux Etats-Unis.

Toutefois, en tant que professionnels il convient de trouver des solutions pour des investisseurs en cette période. Et un secteur en particulier a retenu notre attention. Il s’agit du secteur des Telecoms.

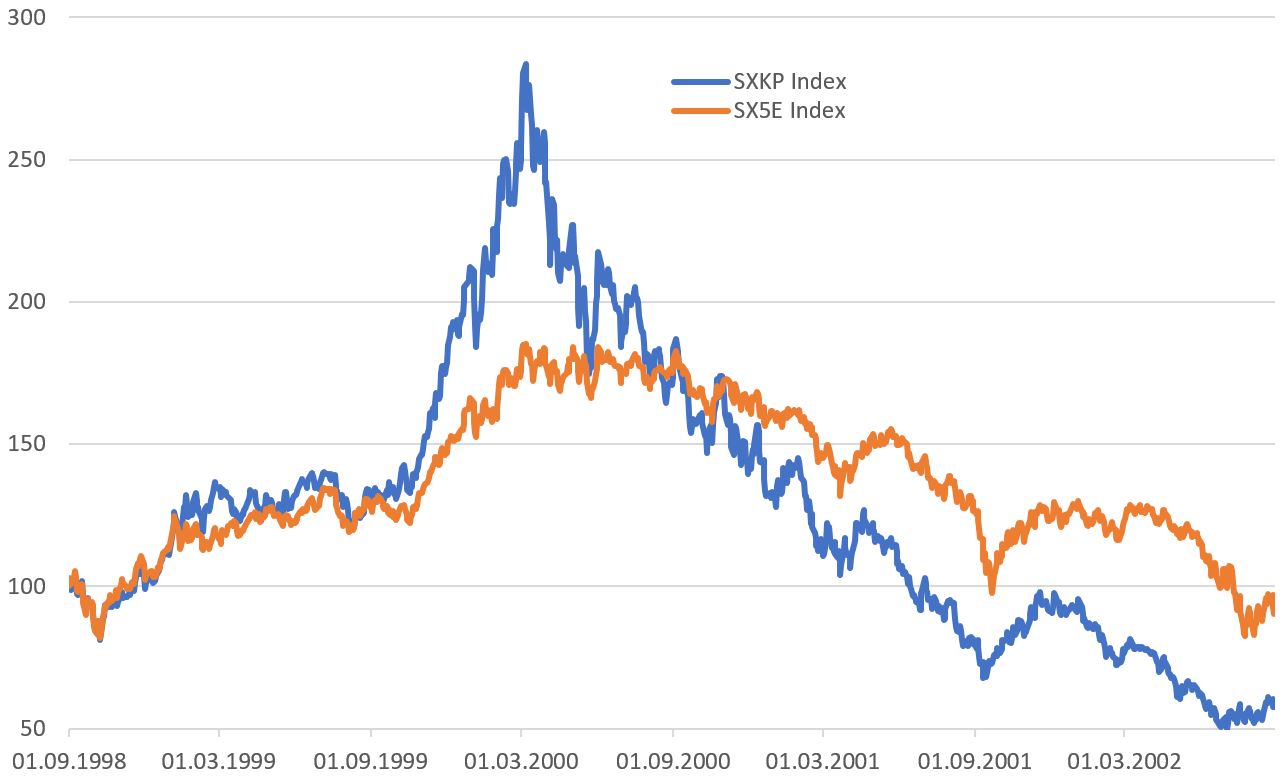

Après le Minitel et avant Snapchat, le secteur des Telecoms c’était le secteur de la bulle Internet.

A l’époque l’an 2000 c’était le futur, et le futur s’est vite heurté au mur de la réalité.

Aujourd’hui c’est le passé, et cela fait bien longtemps que le secteur n’a plus une image de growth. Mais ce n’est pas pour nous déplaire, au contraire, et surtout c’est une vision partagée par l’ensemble du marché qui ne jure que par le value depuis le début de l’année.

Le secteur européen des Telecoms est composé de sociétés très bien installées: Orange, Telefonica, Telecom Italia, Deutsche Telekom, KPN, etc. Ces sociétés disposent d’infrastructures importantes, génératrices de leur rentabilité actuelle et future, mais également passibles d’être fortement valorisées. On l’a vu lors des récentes cessions des tours de télécommunications 4G/5G, et naturellement la monétisation du réseau filaire est désormais sur la table.

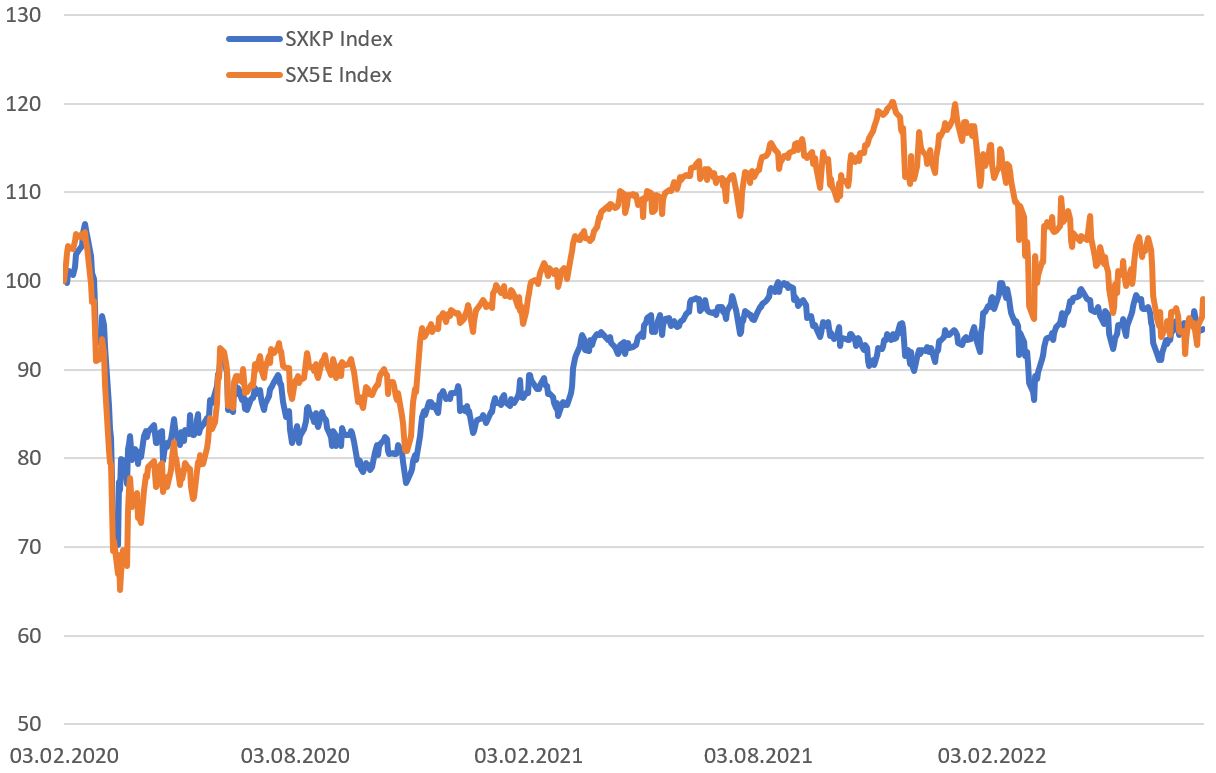

On constate que le secteur est significativement moins volatile que l’EuroStox 50, et que s’il profite moins des périodes de reprise, il est en revanche très résilient en cas de bear market.

De plus ces sociétés résistent traditionnellement bien à l’inflation car elles ont une bonne capacité à faire passer les hausses de prix à leurs clients. Et même en cas de récession le secteur est moins impacté que l’ensemble du marché.

En effet, en cas de besoin on coupera prioritairement son abonnement à Netflix que son fournisseur d’accès Internet ou son téléphone portable. Compte tenu de l’importance économique et stratégique de ce secteur, les états européens continueront de soutenir et d’investir dans ce secteur. C’est pourquoi depuis le début de l’année le secteur des télécoms en Europe est… en hausse.