L’aplatissement de la courbe n’est pas présage de récession. La pente reflète une différence significative entre les anticipations d’inflation à court terme et à long terme.

Les taux d’intérêts sont très scrutés par les investisseurs actions, c’est peu dire. Quand on écoute un gérant ou un stratégiste actions, il ne faut pas longtemps pour entendre le mot Fed ou taux d’intérêt. C’est un véritable trouble obsessionnel compulsif. Au lieu de parler de marge, de croissance, de parts de marché, d’innovation ou de valorisation, tout est ramené aux taux d’intérêt et ce serait le président de la Fed qui aurait le destin des marchés actions entre ses mains.

Cela n’a pas de fondement mais l’idée est trop répandue pour être combattue donc nous préférons éviter le sujet.

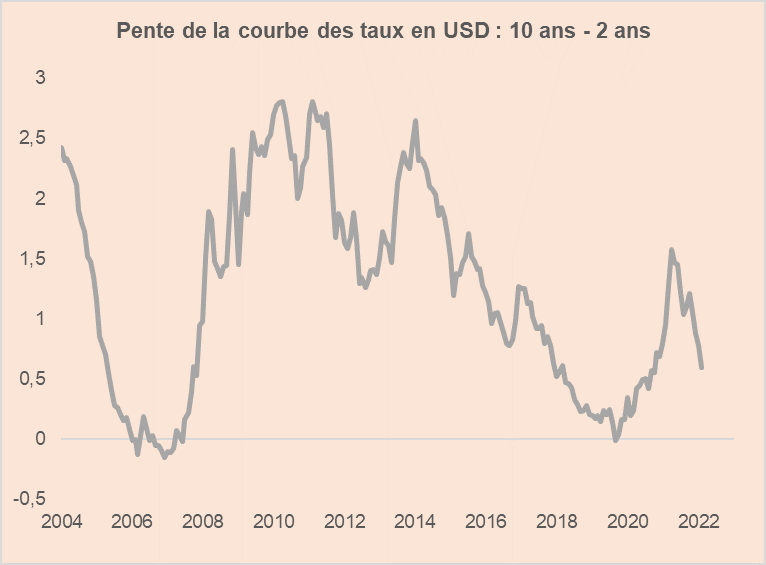

La chose intéressante et amusante est de constater que de nombreux investisseurs actions sont persuadés que le marché obligataire est mieux informé que le marché des actions, «lui il sait». Et à ce sujet on entend beaucoup ces jours-ci que le message de la courbe des taux est négatif pour la croissance et les marchés actions. L’aplatissement de la courbe des taux - le fait que les taux longs augmentent moins vite que les taux courts - serait annonciateur de jours sombres à venir.

Ce raisonnement est simpliste et ne tient pas compte de l’environnement économique du moment. Non seulement le marché obligataire ne sait pas mieux que les marchés actions – il n’y a aucune raison à cela – mais surtout, la dynamique d’inflation actuelle casse la lecture standard de la courbe des taux. Le contenu informationnel de la courbe est affecté par le fait que les anticipations d’inflation à court terme sont très élevées alors qu’elles sont normalisées à long terme.

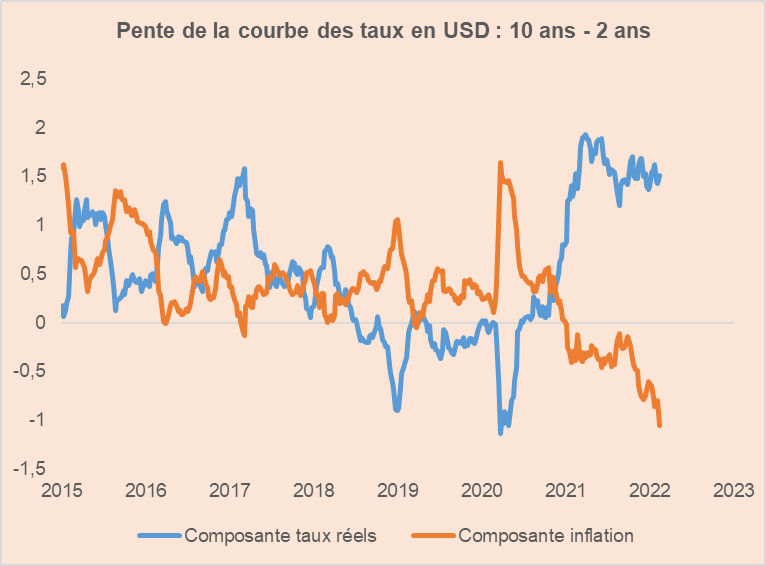

Ainsi, si l’on veut extraire un message de la courbe des taux, il est nécessaire de regarder les taux réels et non pas les taux nominaux. Il faut distinguer les deux composantes et une fois ce travail réalisé, on retrouve un message très cohérent.

La composante inflation (pente très inversée) nous indique que la situation actuelle est transitoire et qu’elle devrait se normaliser au cours des prochains trimestres et la composante «taux réels» est très rassurante puisque la pente est positive et historiquement élevée.

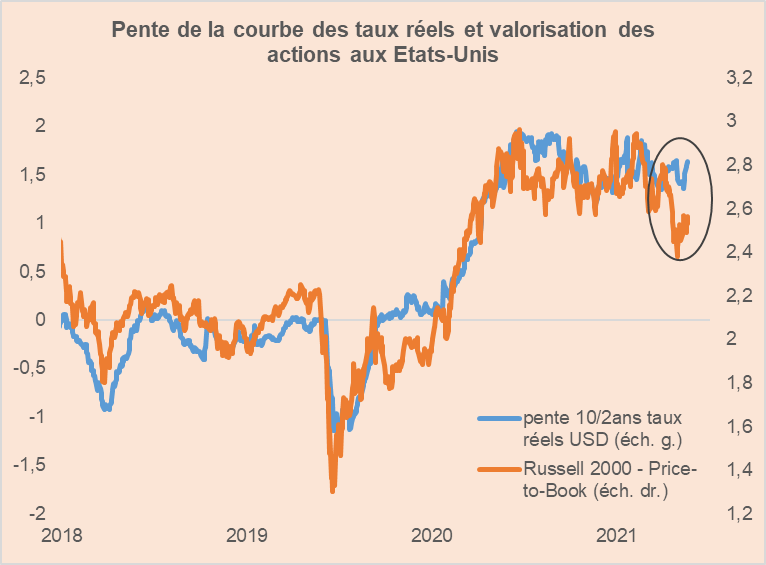

On peut même trouver que le marché obligataire est davantage optimiste que le marché des actions. En retenant un indice cyclique tel que le Russell 2000, on constate que son pricing s’est récemment dégradé, davantage que la composante taux réels de la courbe des taux (graphique ci-après).

Donc nous posons la question: qui est pessimiste? et qui a raison? Alors que les deux marchés observent les mêmes informations, on pourrait très bien dire que le marché obligataire est très complaisant. Sous cet angle, pour les investisseurs pessimistes, la partie longue de la courbe des taux en dollars offre de bons points d’entrée.