Ces derniers temps, les seules choses qui montent de manière continue et battent des records à la hausse sont les températures. Pour le reste l’incertitude règne.

Afin de deviner de quoi sera fait le futur sur les marchés et ajuster leurs stratégies d’investissement, les investisseurs profanes comme professionnels ont leurs indicateurs favoris. Très souvent ces indicateurs sont issus de l’économie réelle: Taux de croissance du PIB, taux de chômage, indice de la confiance des consommateurs, etc.

D’autres indicateurs sont davantage liés aux marchés: taux directeur des banques centrales, VIX, CDS, cours du pétrole, du cuivre ou de l’or. L’analyse technique est également largement utilisée.

Grâce à ces indicateurs l’investisseur peut faire un constat subobjectif de la situation actuelle, et mesurer l’impact des politiques et évènements passés sur la situation dans laquelle il se trouve. Par analogie, en examinant les décisions et évènements du jour, il fera des prévisions sur l’évolution future des marchés sur lesquels il investit.

Comme ce n’est pas facile et que le futur ne nous donne pas toujours raison malgré des années d’études et d’expérience, l’investisseur peut également être totalement disruptif et considérer le Bitcoin comme un hedge parfait à l’inflation, baser sa stratégie sur les tweets d’Elon Musk ou le prix d’un kilo de courgettes.

Si de tels comportements n’ont pas l’air très rationnels, on ne peut toutefois pas totalement exclure qu’ils puissent connaître un certain succès. C’est la «glorieuse incertitude du sport» ramenée à la bourse.

Cependant quels que soient les indicateurs ou les modèles considérés, l’expérience de tout investisseur invite à beaucoup d’humilité lorsqu’il s’agit de présager de l’évolution future des marchés financiers. Pour faire simple: c’est compliqué.

Lorsque les investisseurs avec lesquels nous travaillons quotidiennement depuis des années nous demandent ce qu’il est possible de faire dans une période comme celle que nous vivons en ce moment, j’avoue avoir un biais: j’ai tendance à considérer un investissement via un produit structuré. Mais est-ce réellement opportun?

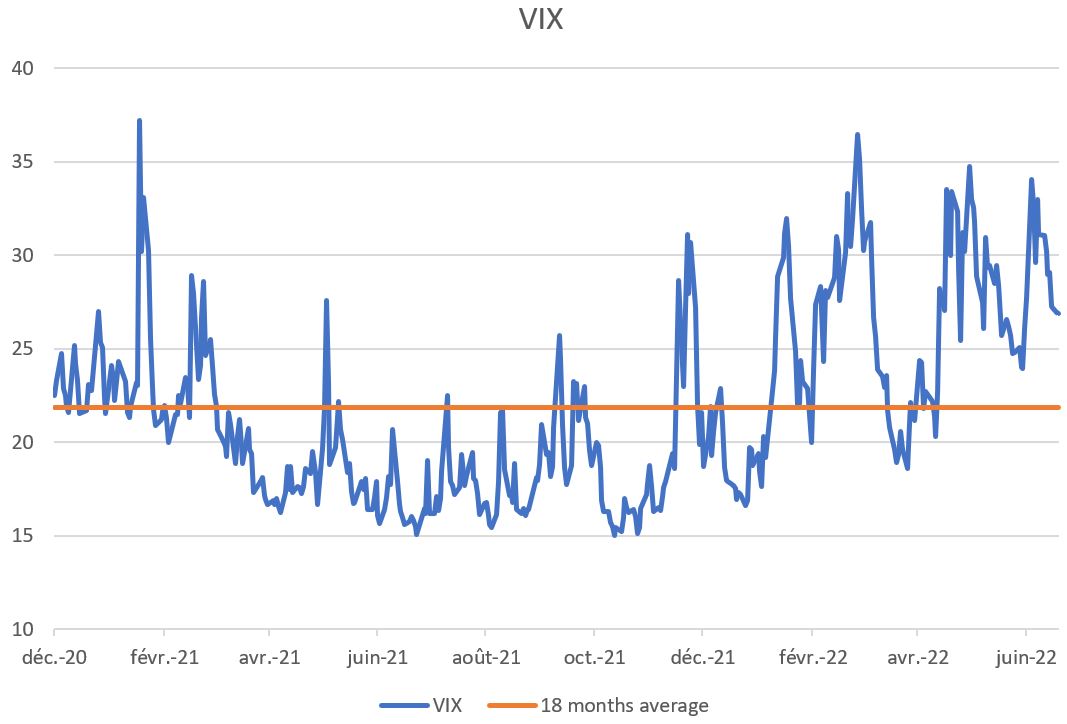

Vous l’aurez compris ma réponse est nécessairement oui: la volatilité étant la mesure de l’incertitude sur les marchés, elle est naturellement haute en ce début d’été. Il faut donc considérer un produit structuré qui vend la volatilité.

Et si 2022 a contrarié le modèle empirique d’une stratégie de couverture basée sur des ventes de put un mois sur indice, le niveau de volatilité actuel représente quand même une opportunité lorsqu’on le compare à sa moyenne sur les 18 derniers mois.

Donc si on accepte l’idée que vendre de la volatilité à moyen terme est aujourd’hui encore une opportunité, alors se pose la question de la structure à retenir.

Si on considère un temps d’investissement suffisamment long, et un niveau de protection contre la baisse suffisamment important, on peut grâce aux produits structurés limiter très fortement son risque de perte en capital.

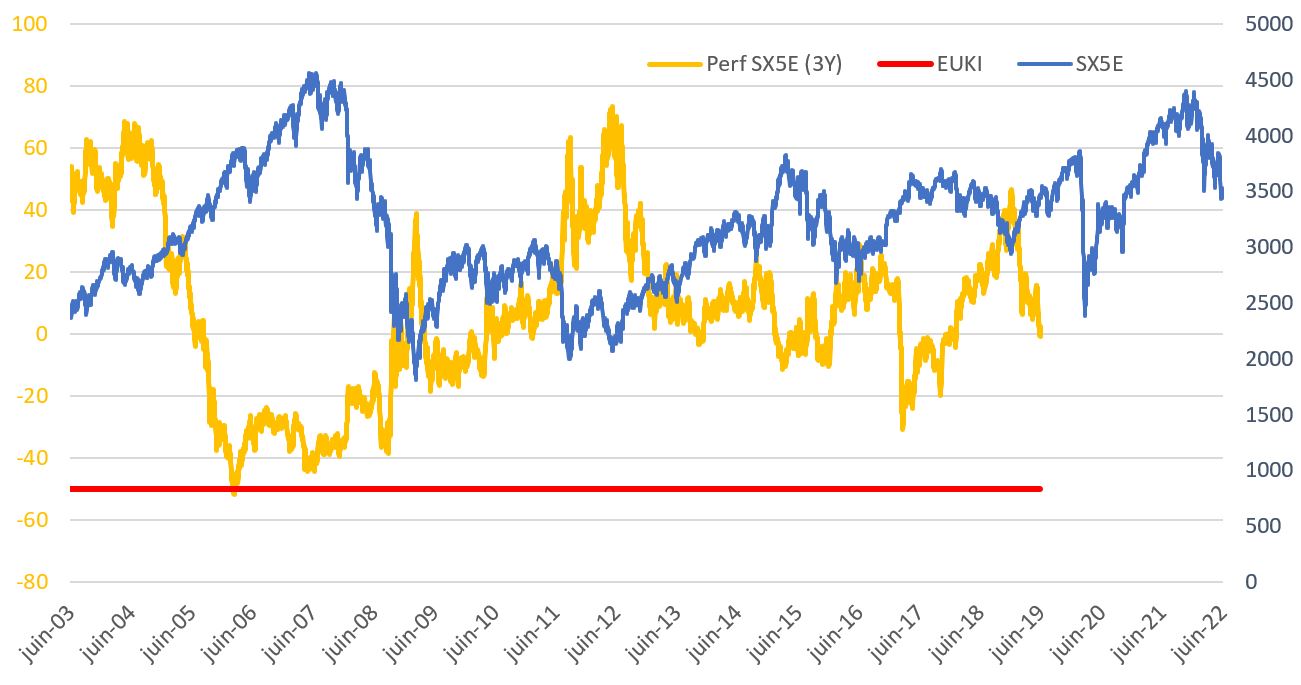

Prenons l’exemple d’un produit de maturité 3 ans sur l’Eurostoxx50, avec une barrière de protection du capital à 50% (EUKI), et regardons le niveau atteint par l’indice à maturité.

Depuis 2003, si vous avez lancé chaque jour de bourse un produit avec ces caractéristiques (soit 5’848 produits), le sous-jacent aurait terminé sous la barrière de protection sur seulement 6 d’entre eux. C’est pas mal. Mais on peut encore faire mieux.

En effet, si on ajoute un mécanisme de rappel anticipé trimestriel, alors aucun de ces produits n’a été remboursé en perte à maturité. Soit il a été rappelé de manière anticipée, ce qui au passage a permis de lancer un nouveau produit qui lui aussi n’a pas fini sous la barrière de protection, soit il a fini au-dessus de sa barrière de protection.

Dans tous les cas, il n’y a pas eu de remboursement inférieur à 100% du capital investi, et la vente de volatilité a permis de générer du rendement en fonction du moteur de performance retenu.

Alors que la remontée programmée des taux d’intérêt est elle aussi favorable au rendement des produits structurés, il convient donc de prendre le temps de (re)considérer aujourd’hui cette classe d’actif dans sa stratégie d’investissement. En optimisant le couple risque rendement, elle permet de s’affranchir de l’impératif de la croissance et du point d’entrée pour les investisseurs les plus prudents, ou pour ceux qui souhaitent partir en vacances l’esprit tranquille.