Alors que la date limite de l’obligation de déclaration pour les gestionnaires de fortune approche, il existe des bénéfices dans la durée de ces changements.

La date limite de transmission des demandes d’autorisation pour les gestionnaires de fortune se rapproche à grands pas. Outre cette obligation de déclaration, la LEFin entrée en vigueur le 1er janvier 2020 a introduit de nombreux changements pour les acteurs de la gestion de fortune et leurs clients.

Quel gérant indépendant s’est déjà réjoui de voir croitre la pression règlementaire? Si je me fie à ma propre expérience, la réponse est: aucun. Toujours synonymes de davantage de paperasse et d’obligations en tout genre, les évolutions règlementaires de ces 20 dernières années ont été accueillies souvent tièdement. On peut notamment se souvenir ici de MIF 1 en 2004, MIF 2 en 2018 et donc LEFin en 2020.

Comme nous devons ici résumer ces textes en 3 lignes on retiendra qu’ils renforcent la protection des investisseurs, qu’ils augmentent les exigences organisationnelles des entreprises d’investissement et qu’ils exigent une plus grande transparence dans les transactions.

En définissant un corpus de règles claires sur la manière dont l’activité de gestion de fortune doit se dérouler, la règlementation oblige effectivement les assujettis à se conformer et donc à s’adapter pour pouvoir poursuivre leur activité. Si cette phase d’adaptation est synonyme d’une charge de travail administratif accrue, il est en revanche généralement plus difficile d’imaginer les impacts positifs de ces évolutions pour tous les acteurs qui ne sont pas les investisseurs.

L’évolution règlementaire a principalement pour but la protection de l’investisseur. Et c’est tant mieux. En protégeant l’investisseur le régulateur limite le risque qu’il fasse des investissements inappropriés qui pourraient détruire son capital. Cela a pour conséquence directe de protéger les encours des clients, et donc le montant des capitaux gérés par les gestionnaires.

De plus, le respect des étapes et la transmission de la documentation requises par la règlementation font apparaitre une obligation de moyen pour les gestionnaires. Ainsi, en formalisant des figures imposées dans le déroulement de l’activité de gestion de fortune, la règle protège également le gestionnaire qui la respecte. Même en cas de désaccord avec un client.

De fait, en faisant globalement baisser le risque pour le client et le gestionnaire, le régulateur contribue à la pérennité de l’activité qu’il régule.

Il est rassurant pour l’investisseur de savoir que son gestionnaire exerce son activité sous la tutelle d’une autorité administrative qui s’assure de son honorabilité et de sa compétence. Un peu comme il est rassurant de savoir que le médecin que l’on consulte est effectivement médecin. Toutefois il est légitime pour le gestionnaire de s’inquiéter de l’augmentation du temps qu’il va devoir consacrer à l’administratif: s’il passe plus de temps à faire de l’administratif il a mécaniquement moins de temps pour créer de la valeur.

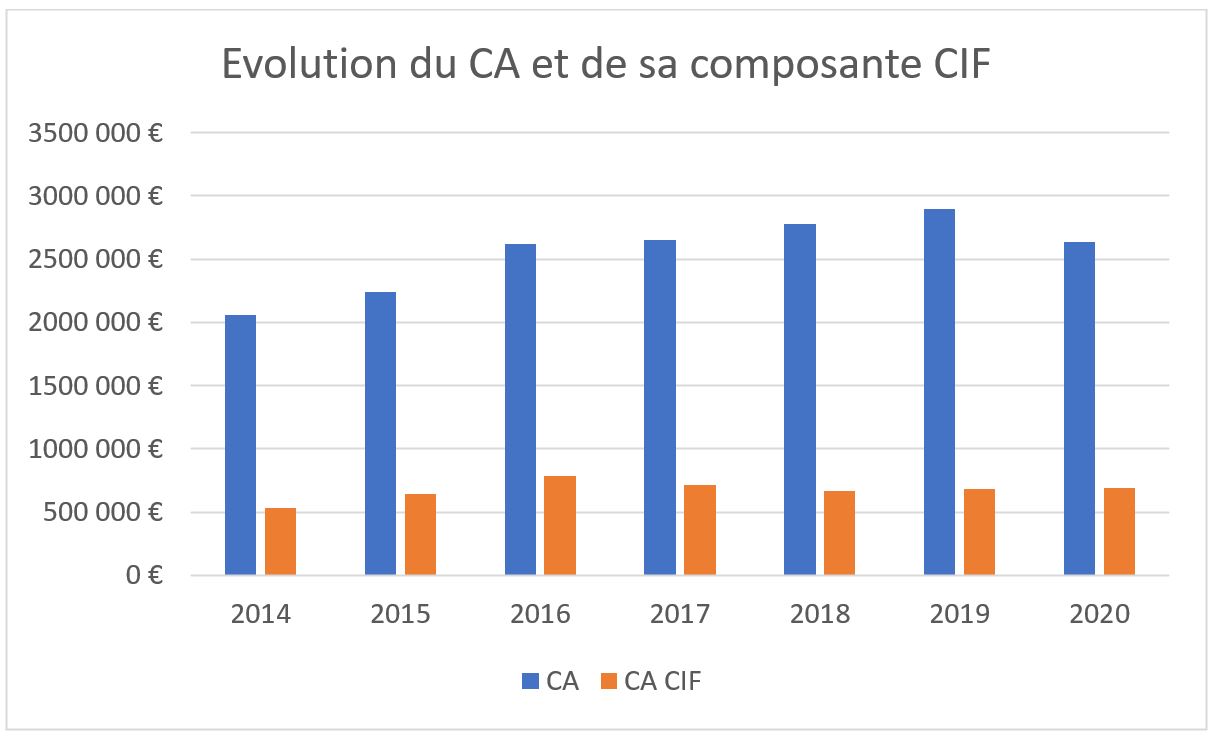

Prenons l’exemple de l’évolution du chiffre d’affaires moyen des gérants indépendants en France depuis 2014 et de sa composante conseil en investissement (CIF).

On constate que malgré MIF 2 en 2018, l’activité n’a eu à souffrir d’aucun ralentissement ou dégradation. Au contraire, le cadre a permis aux CGP d’avoir la confiance de davantage de clients, et d’augmenter le volume d’affaire avec les clients. La transparence des frais et charges n’a donc pas diminué les volumes d’affaires ou dégradé la perception des gestionnaires par les investisseurs.

En augmentant le niveau d’exigences dans les domaines technique, juridique et administratif, et en vérifiant l’intégrité et la probité des acteurs, le régulateur permet d’augmenter la protection des investisseurs et leur niveau de confiance. Mais il valorise également davantage les gestionnaires et l’attractivité de la place nouvellement régulée.

En effet, la position d’expert des gestionnaires est désormais renforcée, sanctionnée, contrôlée par un régulateur connu de tous les investisseurs.

Vis-à-vis de ceux qui ont une pression règlementaire moindre, cela crée désormais sur le marché de la gestion de fortune une barrière à l’entrée plus importante qu’auparavant, et il sera moins simple pour des acteurs plus «légers» de venir concurrencer les gestionnaires dans leur domaine d’expertise.

Mais cette position d’expert est également renforcée vis-à-vis de ceux qui avaient auparavant une pression règlementaire supérieure. Face aux banques par exemple, il n’y a désormais plus grande différence d’obligations vis-à-vis des clients et du régulateur. Ainsi, le tiers gérant peut désormais faire valoir un niveau de compétence et d’exigences règlementaires équivalents aux établissements bancaires de la place, auxquels s’ajoute une indépendance qui le démarque de ces concurrents traditionnels.

Quitte à enfoncer une porte ouverte, on pourrait conclure qu’il est donc préférable d’exercer son activité dans un secteur qui évolue avec son temps plutôt que confit dans son immobilisme.

Cela ne dit pas grand-chose du challenge de repenser et de faire évoluer un métier que l’on pratique depuis des années, de s’assurer de la mise en place de nouvelles procédures et de leur bonne application, aussi bien par ses collaborateurs que par ses fournisseurs. Mais les bénéfices dans la durée de ces changements existent bel et bien. Pour utiliser un dernier poncif, le jeu en vaut donc largement la chandelle.