Le choc d’anticipation lié à la guerre en Ukraine est passé, il est trop tard pour être prudent.

Comme l’a été le coronavirus il y a deux ans, la guerre en Ukraine est un événement inédit, déstabilisateur. La capacité des marchés financiers à intégrer correctement ce type d’information est limitée, les précédents épisodes n’étant pas nécessairement pertinents. L’événement n’est pas clairement défini, que ce soit dans le temps et dans son potentiel impact économique, si bien qu’il est difficile pour les opérateurs de marchés de mettre un juste prix sur les risques associés.

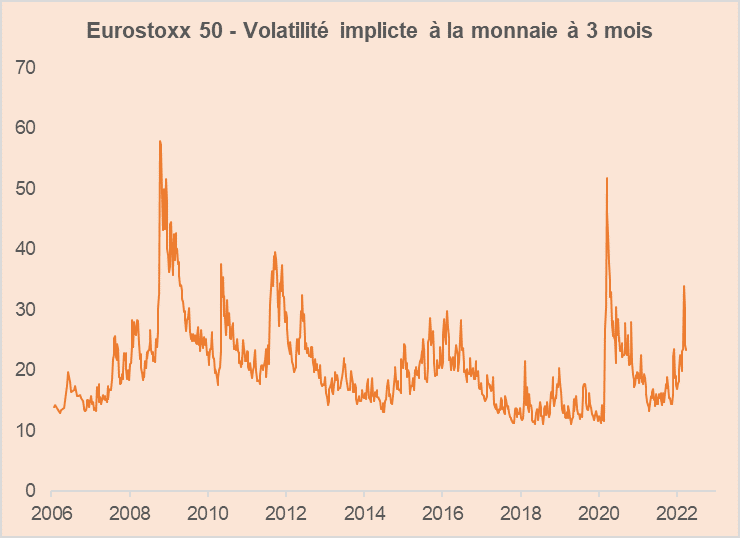

Que les marchés surréagissent dans la phase initiale est donc inévitable. La volatilité à la monnaie à trois mois de l’Eurostoxx 50 a ainsi retrouvé son niveau de l’été 2011, à près de 35%. Ce niveau fut équivalent à celui atteint lors de la restructuration de la dette grecque par la troïka au printemps 2010 et supérieur à la crise de l’euro en 2012. Bien que la volatilité ait monté davantage en 2008 et 2020, cette volatilité de 35% montre que le niveau de détresse atteint récemment sur les marchés a été gigantesque, alors même que les conséquences économiques ne semblaient pas initialement insurmontables.

Cet élément est pour nous crucial dans l’analyse et pour l’ajustement de la stratégie d’investissement.

L’angoisse créé un mauvais réflexe de protection chez l’investisseur. Celui qui aurait acheté de la protection sur la nouvelle serait actuellement en perte sur sa position. Une police d’assurance est toujours trop chère lorsqu’elle est souscrite après un accident …

Aujourd’hui deux approches s’opposent. La première est de penser que l’incertitude est trop forte pour investir sereinement et qu’il est plus sage d’attendre. Cette position d’attente implique alors une sous-pondération des actions.

La deuxième approche consiste à répondre à la première en disant: «mais attendre quoi?».

Il est évident que le meilleur moment pour investir est quand l’incertitude est grande et non pas quand la visibilité est forte. Cet adage boursier très connu reste valable et surtout, il doit être rapproché du niveau actuel de déprime répandu sur les actifs européens.

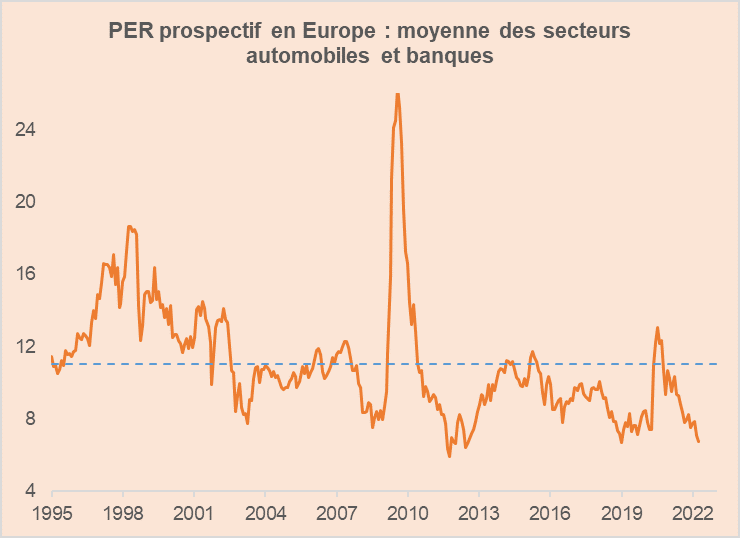

Si l’on regarde la valorisation des usual suspects en Europe, c’est-à-dire, le secteur autos et le secteur bancaire, deux secteurs cycliques qui traditionnellement capturent bien les angoisses des investisseurs liées au cycle, on constate qu’elle est au plus bas.

Au plus bas de l’histoire… Notre série remonte à 1995 et depuis 1995 l’Europe a pourtant vécu de véritables périodes de détresse, notamment en 2008/2009 lors de la crise financière puis en 2012 lors de la crise de l’euro.

Que l’invasion de l’Ukraine par la Russie soit un choc, personne ne le contestera, mais que ce choc entraîne ces secteurs à nouveau sur les plus bas ratios de valorisation de l’histoire de l’Europe paraît quelque peu exagéré.

Si l’on revient à notre sujet, l’allocation d’actifs, que signifie une position d’attente dans le contexte actuel? Est-ce que l’on pense que les valorisations peuvent davantage baisser? Est-ce raisonnable de prendre pour scénario central l’hypothèse que le secteur autos va se payer 5 fois les bénéfices annuels ou que la décote sur valeur comptable du secteur bancaire va revenir vers les 60%?

Evidemment tout est possible mais nous avançons trois raisons pour considérer la détresse actuelle au sein des marchés financiers comme une opportunité d’investissement:

- Définir une allocation d’actifs ce n’est pas définir un plan de trading pour les prochains jours. Une allocation d’actifs c’est exposer un portefeuille à différentes primes de risque avec l’espérance que le risque pris sera rémunéré (asymmetric expected returns).

- Le scénario d’une dévalorisation supplémentaire des actions européennes correspond au scénario du pire, c’est-à-dire à un enlisement du conflit voire à une troisième guerre mondiale. Or ce n’est pas notre métier de nous positionner par rapport à un tel risque. Celui qui croit à l’embrasement mondial du conflit doit tout vendre et récupérer ses avoirs.

- Les marchés financiers ont toujours su s’adapter aux chocs ; il n’y a pas d’exception dans l’histoire.

La prudence reflète généralement une peur. Or ce qui nous affecte, ce qui créé chez les investisseurs une angoisse ne se traduit pas nécessairement sur les marchés financiers par des performances boursières en berne.

La difficulté de l’analyse actuelle est que différents thèmes se superposent et s’entrechoquent. Nous en identifions trois pour l’Europe:

- le déclassement des valeurs de croissance (victimes d’un désalignement des planètes)

- l’élan brisé des valeurs cycliques, valeurs potentiellement les plus affectées par le choc de confiance induit par la guerre en Ukraine et

- le boom généralisé des matières premières.

Le niveau actuel de valorisation des valeurs de croissance montre que leur déclassement pourrait se poursuivre aisément alors qu’un déclassement supplémentaire des valeurs cycliques, notamment autos et bancaires, impliquerait d’écrire un nouveau chapitre de l’histoire de la valorisation des actions européennes.

Notre position, d’un point de vue de l’allocation d’actifs est de laisser de côté nos émotions, et de s’exposer aux actifs ayant été exagérément touchés par ce choc d’anticipation. Les actions cycliques européennes répondent bien à ce critère. Tant que les indicateurs de marché resteront en territoire de détresse, la discipline impliquera de maintenir une exposition car l’asymétrie dans le rendement espéré est réelle. Quant aux conséquences pour les marchés financiers du choc d’offre dans le monde de matières premières, elles devraient être gérables. C’est une problématique avant tout européenne et elle pourrait rapidement se traduire en opportunité (facteur accélérateur de la transition et de l’indépendance énergétique).