La croissance du PIB réel n’est pas un bon indicateur de celle des bénéfices par action des entreprises cotées.

Alors que le taux de chômage dans les pays de l’OCDE est au plus bas depuis des décennies, l’angoisse sur le cycle est à nouveau très élevée. Le choc de confiance issu du conflit en Ukraine, le ralentissement chinois et l’inflation alimentent l’anxiété de nombreux investisseurs qui réagissent en adoptant une position défensive en termes d’allocation d’actifs. Les actions sont sous-pondérées sur l’idée que le ralentissement économique combiné à la hausse des taux est un cocktail dévastateur pour cette classe d’actifs.

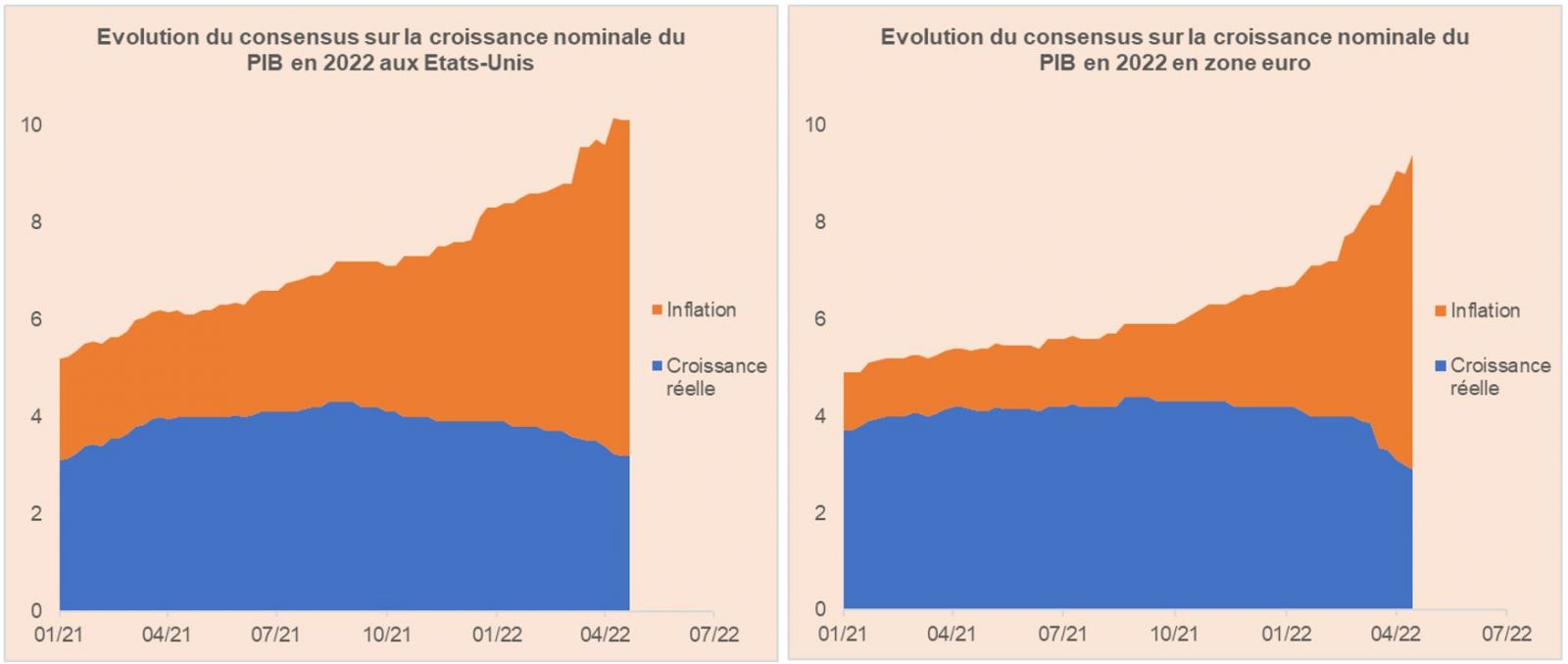

La croissance économique ralentit, c’est un fait peu contestable. Mais alors? en quoi est-ce une mauvaise nouvelle pour les actions? Il faut comprendre que le ralentissement de croissance actuel n’a rien à voir avec les précédents puisqu’il coïncide avec une forte accélération de la croissance nominale (croissance réelle plus inflation). C’est ainsi que le terme «ralentissement de la croissance» est trompeur puisque seule la croissance réelle diminue mais la croissance nominale explose à la hausse.

Puisque les mots ont un sens autant être précis et décrire le contexte correctement: nous sommes dans une situation inédite de croissance nominale élevée mais de détérioration du mix croissance réelle/inflation.

Oui d’un point de vue macroéconomique cette situation n’est pas optimale et mérite une prime de risque additionnelle (des P/E d’équilibre plus faibles) mais d’un point de vue microéconomique, c’est une situation plutôt favorable. Que la croissance nominale soit élevée et révisée à la hausse créé un climat favorable pour la profitabilité des sociétés.

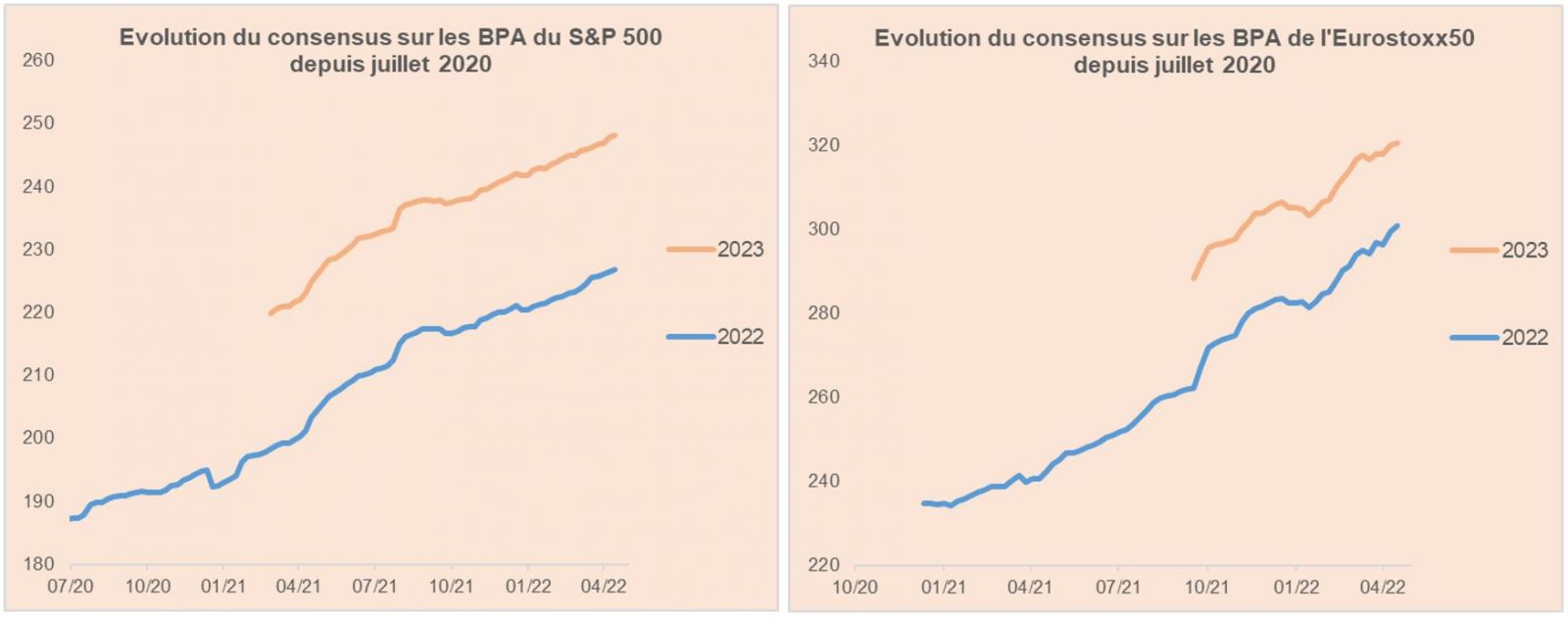

Nous le constatons clairement lorsque l’on observe les perspectives bénéficiaires des entreprises cotées pour cette année qui sont continuellement révisées à la hausse. Il n’y a pas de rupture dans la tendance contrairement à ce que l’on observe sur la série de la croissance du PIB réel pour 2022. On peut alors conclure que les profits sont davantage corrélés à la croissance nominale du PIB et que la croissance réelle du PIB ne nous apprend rien dans ce cycle sur la capacité des entreprises à générer des profits.

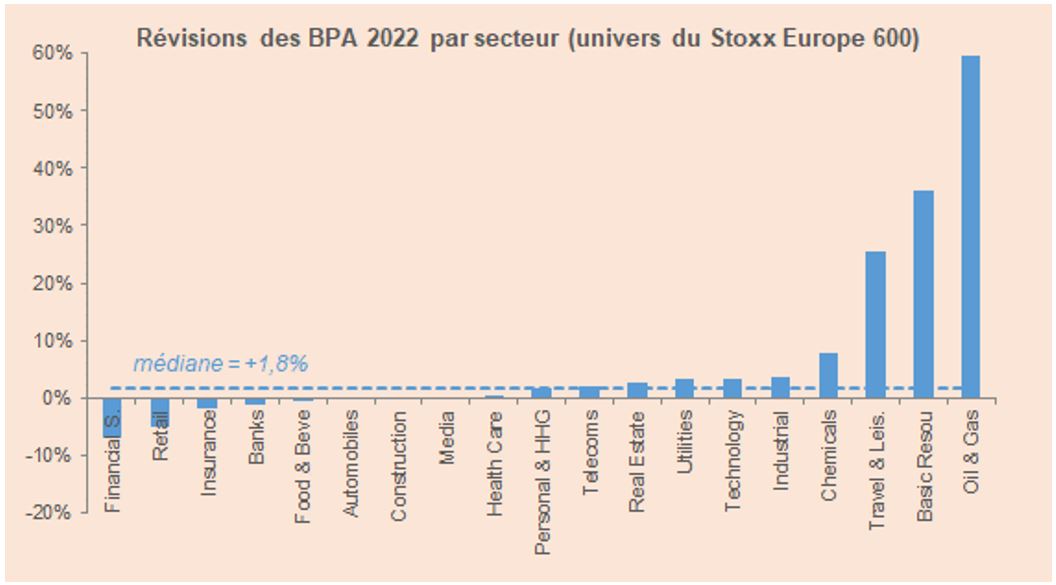

D’un point de vue de l’allocation d’actifs, il faut garder en tête que la plupart des indices actions ne reflètent pas la performance moyenne d’entreprises manufacturières qui verraient le coût de leurs intrants augmenter et leur demande finale baisser. La plupart des indices actions sont équilibrés et sont constitués à la fois de valeurs qui profitent des tendances inflationnistes actuelles et d’autres, qui en souffrent. Avec une vue agrégée, il semblerait que le poids des secteurs bénéficiaires de ce contexte soit supérieur à celui des secteurs qui en sont victimes. Nous montrons ci-dessous la distribution des révisions de BPA 2022 depuis le début de l’année pour les secteurs composants le Stoxx Europe 600. La moyenne est de +6,8%, la médiane +1,8%.

Le message est donc simple. L’analyse macro envoie un message négatif pour la valorisation des actions (le P/E) mais plutôt positif pour la profitabilité des sociétés (le E). La bonne tenue des indices actions doit se lire sous cet angle. Depuis le début de l’année, si l’on regarde le P/E prospectif à 12 mois on constate qu’il a baissé de 23% pour l’Eurostoxx50 mais la hausse de 10% des BPA prospectifs a permis à l’indice de ne baisser «que» de 13%. Le risque ultime pour les actions est donc une récession des profits qui viendrait d’une récession économique déflationniste globale. Nous sommes encore très loin d’un tel scénario.

Enfin, cette corrélation négative entre valorisation (P/E) et profits (E) pourrait perdurer et protéger un minimum les investisseurs. Si l’inflation s’installe, les P/E baisseront davantage mais les profits resteront bien orientés. A l’inverse, si l’inflation ralentit sous le poids d’un effondrement des cours des matières premières (scénario optimiste d’un cessez-le-feu prochain et de relations diplomatiques apaisées), la croissance nominale ralentira mais les P/E remonteront. Ainsi, les investisseurs devraient éviter la double peine (baisse des P/E et des E).

La question désormais pour le marché des actions est de trouver un nouveau régime de valorisation qui corresponde à ce régime économique dégradé. Le niveau actuel de P/E prospectif pour l’Eurostooxx50 est celui de sa moyenne historique depuis 2005. La perte de 5.5 points de P/E sur les 12 derniers mois est-elle suffisante? ou bien le désalignement des planètes actuel mérite de retrouver le régime en vigueur pendant la crise de l’euro de 2011/2012 (et donc 3 points de P/E plus bas)? The floor is yours…