La BCE devrait relever son taux de 0,75% jeudi. Et c’est loin d’être fini puisque les banques centrales vont jouer un rôle majeur dans les mois à venir pour contrer l’inflation.

A 8,9% sur un an en juillet et avec des risques haussiers, on pourrait avoir une inflation à 2 chiffres en zone euro d’ici 6 mois.

L’inflation en zone euro est due pour moitié directement à l’énergie, et pour bien davantage si on considère les effets indirects de la hausse des prix de l’énergie sur les autres secteurs (agriculture, industrie, services).

La hausse du prix du gaz (et donc du prix de l’électricité puisqu’en Europe une bonne partie du prix de l’électron est indexée à son cout de production dans des centrales thermiques qui fonctionnent… au gaz) a entrainé une multiplication par dix de la facture énergétique en un an.

On ne le découvre pas, la hausse des prix de l’énergie vient principalement des sanctions à l’égard de la Russie qui était un de nos principaux fournisseurs d’énergies fossiles. Il s’agit donc d’un choc d’offre.

Dans ce contexte on peut questionner l’impact d’une remontée agressive des taux sur une inflation due à un choc d’offre, et donc chercher à comprendre les enjeux de cette politique monétaire de la BCE dont le mandat principal est la stabilité des prix.

Face à la pandémie, dont le risque principal était déflationniste, il n’y avait pas de limite apparente au soutien des banques centrales, avec un certain succès d’ailleurs (reprise en V).

Dans le contexte inflationniste global, les banques centrales vont cette fois poursuivre le resserrement de leurs politiques monétaires, même si cela n’aura pas d’impact sur le choc d’offre actuel.

En revanche cela devrait réduire les perspectives de demande, ce qui encouragera les entreprises à revoir leurs effectifs et à modérer les salaires dans un marché de l’emploi revenu à des niveaux pré pandémie aux US et en Europe. On pourra toutefois nuancer cette affirmation pour les US en regardant le nombre de postes vacants aux US. Il est significativement supérieur aujourd’hui (11,2 millions) à ce qu’il était en 2019 (7,5 millions) pour un même taux de chômage (3,5%).

En réalité la raison avancée par une majorité de banquiers centraux pour justifier ce resserrement rapide et agressif de la politique monétaire est l’impact sur les anticipations d’inflation. Une des craintes de la BCE est que le choc inflationniste s’installe durablement et modifie la perception des agents économiques sur le processus de formation des prix. En effet, la hausse des prix tendant à se diffuser à tous les secteurs, les banques centrales considèrent comme réel le risque que cette tendance s’installe et donc utilisent les outils à leur disposition pour la tuer dans l’œuf. Difficile de les blâmer.

Le revers de cette intervention est le risque de récession. Il n’aura pas d’influence sur les décisions actuelles et futures des banquiers centraux, du moins tant qu’il n’aura pas pris corps. Une récession, annoncée comme courte et maitrisée, aura donc bien lieu. Les marchés anticipant, on peut identifier les secteurs qui résisteront le mieux à cette période en regardant ceux qui ont le mieux résisté depuis 1 an.

Le mois dernier nous avons évoqué les Télécoms, et nous y croyons toujours. On pourra désormais y ajouter, et ce n’est pas exclusivement un été qui aura battu des records de chaleur qui m’aura donné envie de me pencher sur le sujet, le secteur des Vins et Spiritueux.

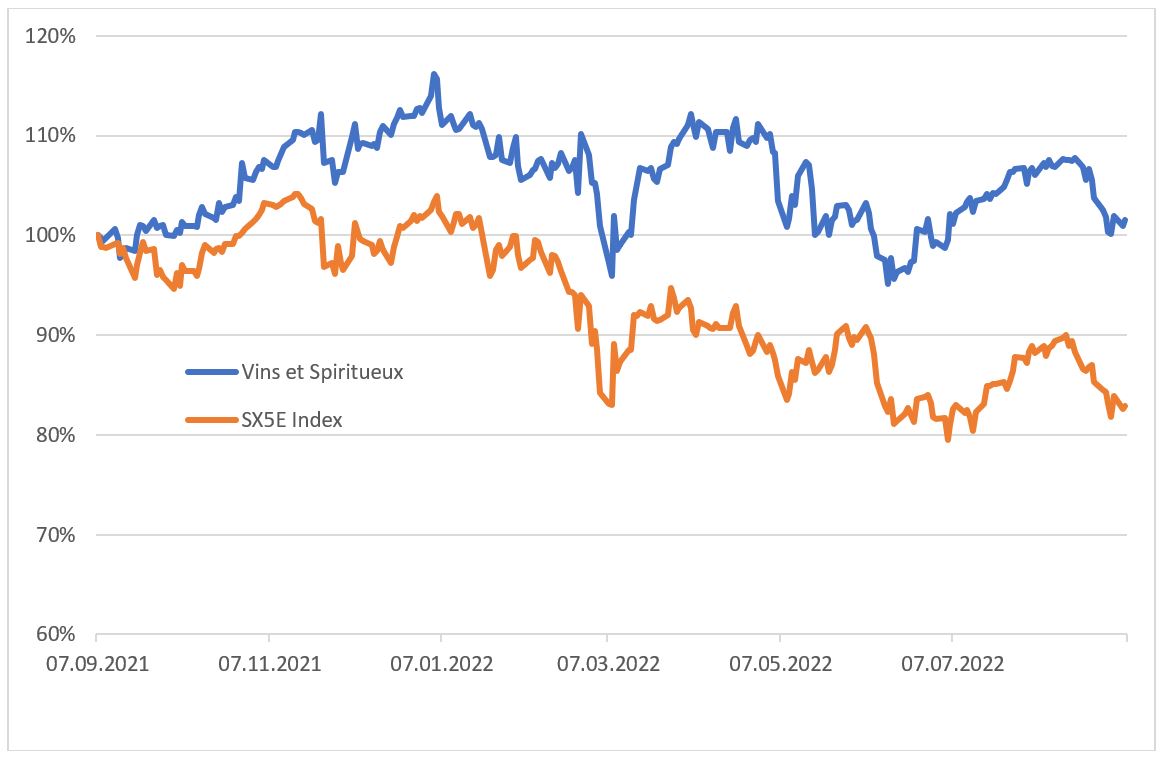

Une étude publiée en 2013 (“Alcohol Use During the Great Recession of 2008–2009” by Bor, Jacob; Basu, Sanjay. Oxford University Press) démontre que la consommation globale d’alcool a augmenté aux US durant la récession de 2008-2009. Au-delà des poncifs, on peut facilement envisager que même dans un environnement où les couts de production ont augmenté, l’alcool va rester un luxe abordable même dans une période plus difficile. En tout cas c’est ce que semble penser le marché (cf. graph ci-dessous).

Depuis 1 an que l’inflation occupe le devant de la scène économique, les valeurs qui composent ce panier (Pernod-Ricard, AB Inbev, Diageo, Heineken) font preuve d’une remarquable résilience (+2%) alors que l’Euro Stoxx 50 perd 17%. Les sociétés en question disposent d’un large portefeuille de marques à travers le monde, et d’une forte capacité à préserver leurs profits en augmentant les tarifs auprès des consommateurs sans impact sur leurs volumes.

De plus, nombre de ces marques sont produites et consommées localement. Si le secteur n’échappe pas aux difficultés logistiques actuelles, il peut aussi compter sur la force de ses circuits courts.

Plus qu’une thématique opportuniste de Coupe du Monde organisée dans un pays où la consommation d’alcool est interdite mais finalement autorisée (avec modération), et sans pouvoir totalement nous permettre de nous chauffer cet hiver, le secteur nous apparait tellement intégré dans les mœurs occidentales qu’il devrait être relativement moins atteint que le reste du marché par la récession qui se profile.