La Banque nationale suisse (BNS) abaisse son taux directeur de 25 points de base, pour le faire passer à 0%. Le changement de taux entre en vigueur demain, le 20 juin 2025. Les avoirs à vue détenus par les banques à la BNS sont rémunérés, jusqu’à un seuil défini, au taux directeur de la BNS. Pour la part des avoirs qui dépasse ce seuil, ce taux continue d’être inférieur de 25 points de base1. La Banque nationale reste disposée à être active au besoin sur le marché des changes.

La pression inflationniste a diminué depuis le trimestre précédent. L’assouplissement de la politique monétaire décidé aujourd’hui permet à la Banque nationale de contrer cette diminution. La BNS continuera d’observer attentivement la situation et adaptera si nécessaire sa politique monétaire afin de garantir que l’inflation reste à moyen terme dans la plage de stabilité des prix.

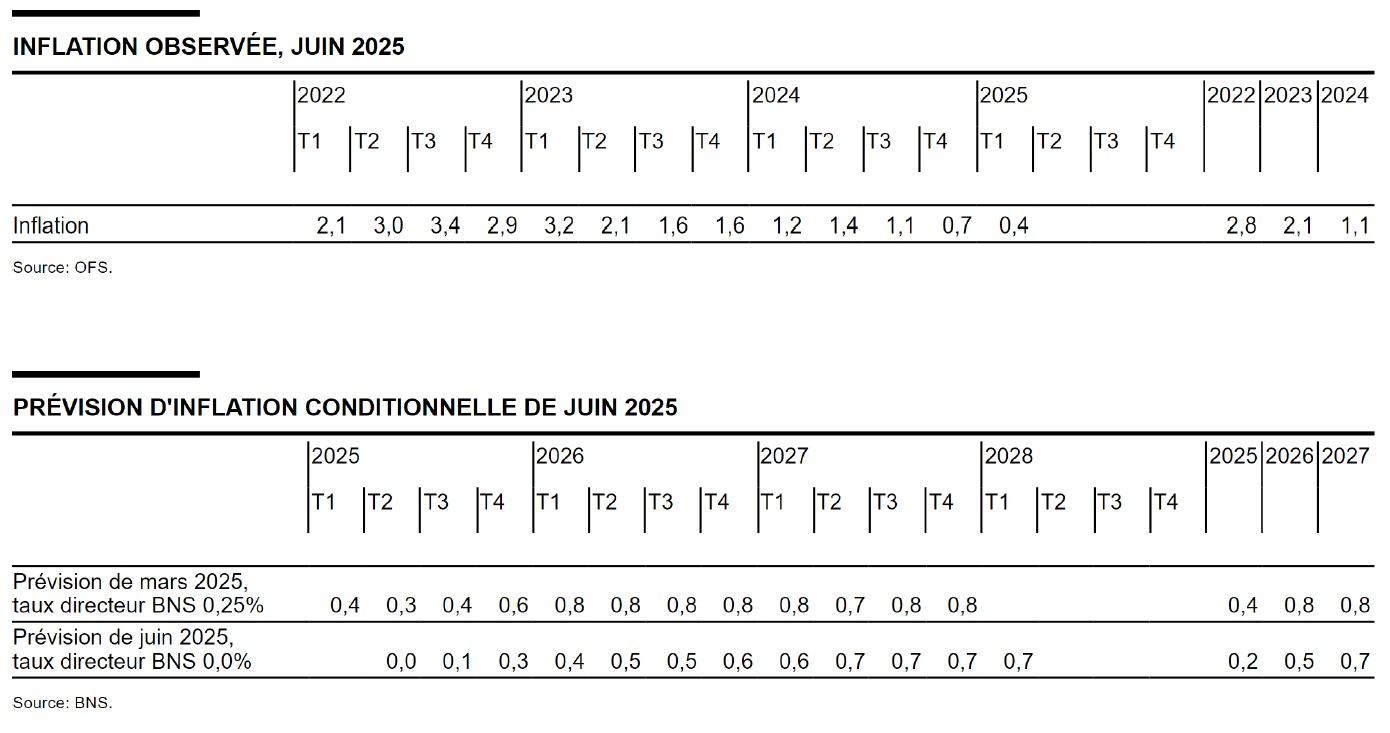

Depuis le dernier examen de la situation économique et monétaire, l’inflation a poursuivi son recul. Elle est passée de 0,3% en février à –0,1% en mai. Cette diminution s’explique principalement par l’évolution des prix des produits pétroliers et du secteur du tourisme.

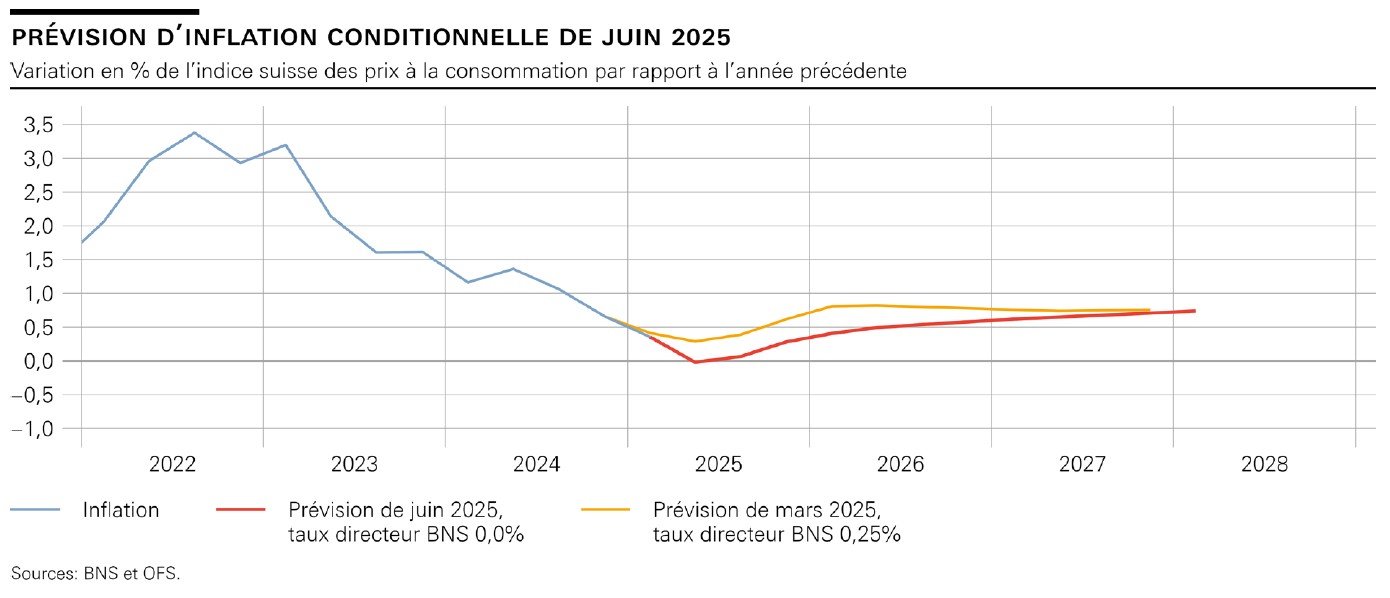

La nouvelle prévision d’inflation conditionnelle a fléchi à court terme par rapport à celle de mars, mais n’a guère varié à moyen terme. Elle se situe dans la plage de stabilité des prix pour toute la période sur laquelle elle porte (voir graphique). En moyenne annuelle, elle s’établit à 0,2% pour 2025, à 0,5% pour 2026 et à 0,7% pour 2027 (voir tableau). Elle repose sur l’hypothèse d’un taux directeur de la BNS maintenu constant à 0% sur toute la période de prévision. Sans l’abaissement du taux directeur décidé ce jour, la nouvelle prévision d’inflation conditionnelle serait plus basse.

L’économie mondiale a poursuivi sa croissance modérée au premier trimestre 2025. Les perspectives se sont assombries pour les trimestres à venir en raison de la montée des tensions commerciales.

Dans son scénario de base, la Banque nationale part de l’hypothèse d’un ralentissement de l’économie mondiale au cours des prochains trimestres. L’inflation devrait augmenter aux États-Unis. En revanche, il faut s’attendre à une nouvelle baisse de la pression inflationniste en Europe.

Ce scénario reste entouré d’une grande incertitude. Les barrières commerciales, par exemple, pourraient encore augmenter et freiner plus fortement l’économie mondiale. Dans le même temps, il n’est pas exclu que la politique budgétaire soutienne davantage la croissance que prévu.

En Suisse, le produit intérieur brut (PIB) a fortement progressé au premier trimestre 2025. Toutefois, cette hausse s’explique essentiellement par le fait que, comme dans d’autres pays, les exportations vers les États-Unis ont été avancées dans le temps. Corrigés de cet effet, les chiffres font état d’une croissance plus modérée.

Après la forte augmentation du premier trimestre, la croissance devrait de nouveau se tasser et rester plutôt modeste durant le reste de l’année. La BNS table sur un accroissement du PIB compris entre 1% et 1,5% pour 2025. Pour 2026, elle prévoit également une progression comprise entre 1% et 1,5%. Le chômage devrait encore légèrement augmenter.

Les perspectives économiques de la Suisse restent incertaines. Le risque principal découle toujours de l’évolution de la situation à l’étranger.

Les remarques introductives de la Direction générale apportent des précisions sur la décision de politique monétaire. Elles sont publiées sur le site de la BNS le 19 juin 2025 à 10 heures.

1 Pour de plus amples informations, se référer à la Note concernant la rémunération des avoirs à vue, qui a été mise à jour. La Banque nationale continuera de recourir à des opérations d’open market destinées à résorber des liquidités.