Dans la zone euro, les indices de confiance de la CE ont tous déçu en février. En Chine, la hausse des PMI manufacturier et des services confirme l’amélioration de la conjoncture en cours.

Economie

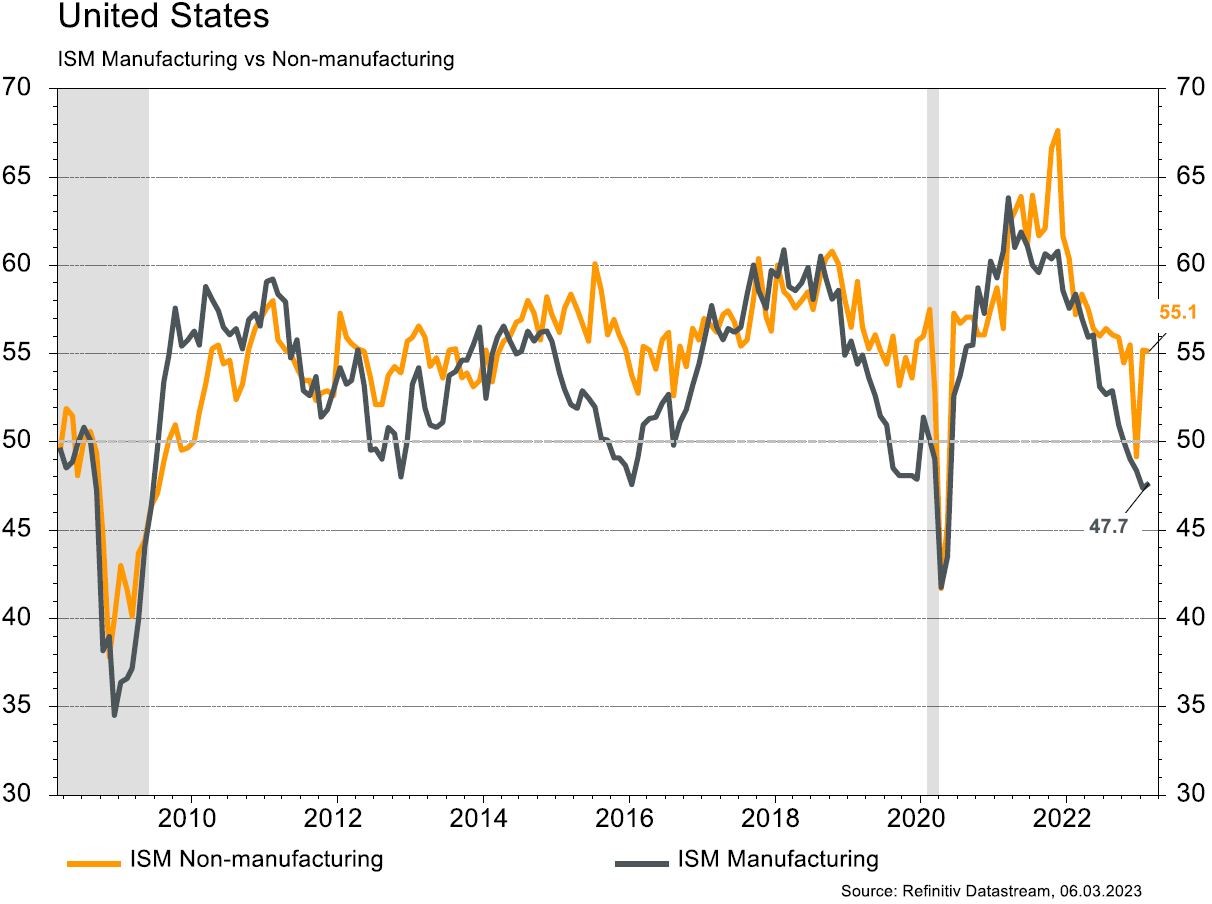

Aux Etats-Unis, les statistiques publiées sont contrastées. Parmi les bonnes surprises, on notera l’ISM des services qui est quasiment inchangé à un niveau élevé (55,1) alors qu’un recul était escompté en février. En revanche, la confiance des ménages recule en février (de 106 à 102,9). L’ISM manufacturier déçoit également en affichant un niveau de 47,7, certes stable mais inférieur aux attentes. Dans la zone euro, les indices de confiance de la CE ont tous déçu en février: économie (de 99,8 à 99,7), industrie (de 1,2 à 0,5) et services (de 10,4 à 9,5). La croissance des prix (générale: +8,5% a/a; sous-jacente: +5,6% a/a), plus élevée qu’espéré, est également une source d’inquiétude. Enfin, en Chine, la hausse des PMI manufacturier (de 50,1 à 52,6) et des services (de 54,4 à 56,3) confirme l’amélioration de la conjoncture en cours.

Limites planétaires

L’ONU a pour la première fois, avec plus de cent pays autour de la table et après quinze ans de négociations, conclu un traité légalement contraignant de protection de la biodiversité en haute mer, soit au-delà des 200 miles nautiques des côtes (les zones économiques exclusives). Ce traité permet d’espérer la protection de 30% de la surface terrestre d’ici 2030.

Obligations

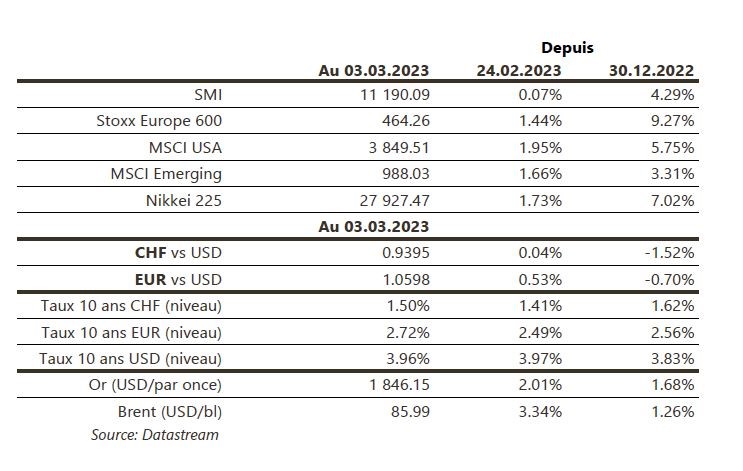

La semaine dernière, les investisseurs ont absorbé les discours «hawkish» des banquiers centraux et une accélération de l’inflation en Europe (inflation core à 5,6% vs 5,3% attendu). Dans ce contexte, les taux US ont terminé en légère hausse (2 ans +4 pb/10 ans +1 pb) tandis que les taux européens ont poursuivi leur forte remontée (Bund 10Y +20 pb/OAT 10Y +18 pb) avec des attentes de taux terminal désormais proches des 4%. Sur le crédit, les «spreads» HY se sont resserrés (EU -5 pb/US -24 pb) tandis qu’ils sont mitigés sur l’IG (EU +5 pb/US -3 pb).

Sentiment des traders

Bourse

La semaine débute comme s’est terminée la précédente, avec des investisseurs qui voient toujours le verre à moitié plein. Cependant, si l’on regarde la une de Bloomberg qui annonce: «le sort du marché se joue sur les 13 prochaines séances», on pourrait trembler! Le titre est certes un peu racoleur, mais entre Powell demain devant le congrès, les chiffres de l’emploi vendredi, l’inflation US le 14.03 et la Fed le 22.03, cela pourrait bouger. Mais on reste positif, puisque le marché n’a jamais tort.

Devises

Le $ se replie légèrement contre toutes les principales devises: €/$ 1,0650, $/CHF 0,9332, $/JPY 135,85. L’€ doit casser la rés. €/$ 1,07 pour confirmer une tendance haussière sinon un test du sup. 1,0565 est possible. Le $/CHF est sous pression à 0,9335, sup. 0,9288 et rés. 0,9456. La £ rebondit à 1,2032 sup. 1,1915 et rés. 1,2270. L’once d’or est en hausse à 1854 $/oz, sup. 1804 et rés. 1890.

Marchés

Les chiffres d’inflation en zone euro ont poussé les taux d’intérêt souverains à 10 ans à la hausse dans la région (~+20pb en All/Fra et ~+10pb en ITA) mais pas aux US. Les actions profitent de la tendance positive en Chine (US: +1,9%; émergents: +1,7% et Europe: +1,4%), tout comme les matières premières (pétrole: +3,3% et cuivre: +3,1%). Le dollar se replie (dollar index: -0,7%), soutenant les cours de l’or (+2%). Par ailleurs, la BNS confirme ses pertes de 132,5 milliards de francs pour 2022, et donc l’absence de distribution aux cantons. A suivre cette semaine: crédit à la consommation et rapport sur l’emploi aux Etats-Unis; indice de confiance Sentix, ventes de détail et nouvelle estimation du PIB du T4 dans la zone euro; solde de la balance commerciale, réserves de change, indices des prix à la production et à la consommation en Chine.

Marché suisse

A suivre cette semaine: résultats 2022 définitifs de la BNS, inflation février (OFS), chômage février (Seco) et réserves de devises fin février (BNS). Les sociétés suivantes publieront des résultats: Belimo, Schweiter, Aryzta, Helvetia, Tornos, Bachem, Dormakaba, Dufry, Galenica, Huber+Suhner, Ascom, Lindt&Sprüngli, Orior, Geberit, Rieter, Baloise, Evolva, Molecular Partners et U-blox.

Actions

ADECCO (Sortie de la liste Convictions Suisses): le management a effectivement restructuré et repositionné ses activités, dont les taux de croissance (sauf aux USA) ont désormais rattrapé la concurrence. Mais l’activité reste hyper cyclique et les marges ne montrent aucun signe tangible d’amélioration.

ALCON (Entrée dans la liste Satellites): leader en ophtalmologie, marché en croissance de 4%/an. La baisse du titre de 21% depuis fin 2021 représente une opportunité d’achat. La restructuration et le programme d’investissements (commercial et R&D) menés depuis 2016-17 portent leurs fruits, avec à la fois un redressement de la croissance des ventes, un gain de parts de marché et une amélioration des marges. Alcon devrait être en mesure d’accélérer sa croissance de 5% à 5-7% et d’améliorer sa marge opérationnelle vers 22-23% (vs 18,2% en 2022) d’ici 2025.

FAURECIA (Entrée dans la liste Satellites): l’effet de volume induit par la reprise du cycle de production est favorable aux équipementiers. La trajectoire de désendettement du groupe est crédible et ajoute un second moteur de performance attendue.

VZ HOLDINGS (Sortie de la liste Convictions Suisses): le titre a marginalement surperformé le SPI Extra depuis la recommandation (01/18) mais le cours de bourse est devenu trop erratique par manque de suivi et de liquidité. Et la valorisation, à 4x les fonds propres pour un ROE de 19% n’est pas spécialement attrayante.