En zone euro, la production industrielle se contracte plus qu’escompté en décembre.

Economie

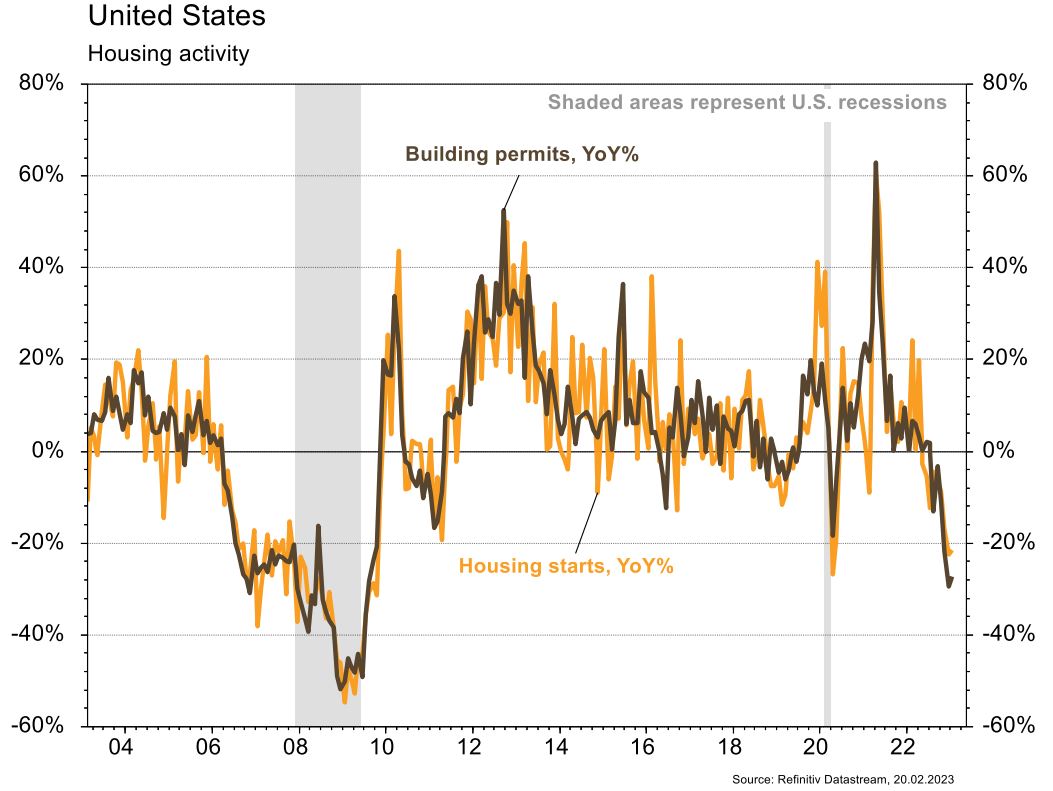

Aux US, les statistiques ont été contrastées. Côté positif, on note le fort rebond des ventes de détail en janvier (+3% m/m vs 1.7% attendu), le redressement de l’indicateur avancé Empire Manufacturing de -32.9 à -5.8 et de la confiance des promoteurs (NAHB) en février (de 35 à 42). En revanche, la hausse des prix à la consommation (+0.5% m/m; +6.4% a/a) et à la production (+0.7% m/m; +6% a/a) est plus forte qu’escompté en janvier. Les mises en chantier (-4.5% m/m) et permis de construire (+0.1% m/m), en fort recul sur un an, ont également déçu en janvier, comme la production industrielle (inchangée). En zone euro, la production industrielle se contracte plus qu’escompté (-1.1% m/m; -1.7% a/a) en décembre. Enfin en Chine, les prix des maisons sont stables en janvier sur un mois.

Limites planétaires

Selon une étude de Bloomberg NEF, les investissements dans la capture et séquestration du carbone ont presque triplé en 2022, à 6.4 mia$, dont 45% aux Etats-Unis. Ces investissements, qui ne concernent encore que des unités pilotes ou de recherche, sont attendus en hausse en 2023 en raison du soutien public dans les secteurs où les émissions de CO2 sont difficiles à réduire.

Obligations

Aux US, l’inflation a très peu ralenti en janvier (Core -0.1% à 5.6% a/a) et certains gouverneurs ont déjà évoqué une possible hausse de 50pb en mars. Les attentes de taux terminal se sont relevées de 16pb à 5.31% et les taux souverains ont continué de grimper (10Y +8pb). En Europe, les propos « hawkish » de Mme Schnabel, qui a affirmé que les marchés pourraient sous-estimer l’inflation, ont également entrainé une hausse des taux souverains (Bund 10Y +10pb). Sur le crédit, les spreads se sont écartés sur le HY (EU +6pb/US +14pb) et sont globalement inchangés sur l’IG.

Sentiment des traders

Bourse

Semaine de consolidation aux US pendant que l’Europe enregistrait des plus hauts (FTSE, CAC40), certains pensent que les intervenants marchent sur la tête. Ce lundi se fera sans l’Amérique du Nord (Presidents’day US et Family Day canadien). Côté macro, les minutes de la Fed seront scrutées et côté micro les résultats des détaillants US pourraient surprendre. Nous restons prudents.

Devises

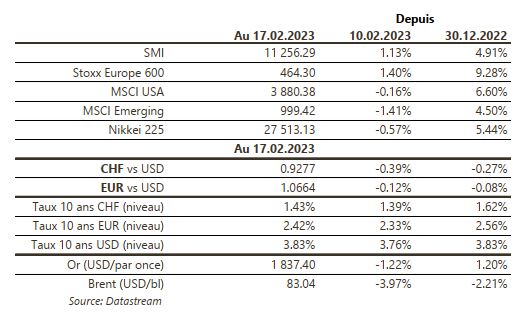

Après avoir touché un plus haut depuis un mois à €/$ 1.0613, le $ a subi des prises de bénéfices et se traite ce matin €/$ 1.0697, $/CHF 0.9225. Nous anticipons les fourchettes suivantes: €/$ 1.0484-1.0876, $/CHF 0.9161-0.9359. Le CHF reste ferme à €/CHF 0.9870, sup. 0.9715, rés 1.0020. La £ consolide à £/$ 1.2048, sup 1.1960, rés. 1.2192. L’once d’or est à 1844 $ sup. 1825, rés 1890.

Marchés

Les chiffres d’inflation US rehaussent l’estimation du taux terminal de la Fed et ceux de l’activité retardent l’hypothèse d’une récession. Dans ce contexte, les taux souverains remontent, les obligations reculent (souverains US -0.5%, Europe -0.7%) et les actions peinent (US S&P500 -0.3%, Emergents -1.4%), à l’exception de l’Europe (+1.4%) où la perspective d’une pénurie de gaz semble s’éloigner, y compris pour l’hiver 2023-24, et où les résultats d’entreprises progressent, contrairement aux Etats-Unis. À suivre cette semaine: PMI manufacturier et des services, ventes de maisons neuves et existantes, « minutes » de la Fed, revenus et dépenses des ménages aux États-Unis; confiance des ménages, PMI manufacturier et des services dans la zone euro; taux d’emprunt à 1 et 5 ans et investissements étrangers en Chine.

Marché suisse

A suivre cette semaine: sondage marché de l’emploi au T4 (OFS), commerce extérieur/exportations horlogères janvier (Ofdf) et baromètre de l’emploi T4 (OFS). Les sociétés suivantes publieront des résultats: Sulzer, Temenos, Oerlikon, Also, PSP Swiss Property, Straumann, Siegfried, Schindler, EFG Int’l, Alpiq, Cembra, Kudelski, Sunrise, Bucher, Holcim et Zug Estates.

Actions

Une grande partie des sociétés chinoises vont publier leur T4 cette semaine, avec notamment ALIBABA (Satellite) et BAIDU (Satellite). Les attentes sont toujours portées par une reprise des bénéfices pour 2023, malgré certaines pressions à court terme. L’indice MSCI Chine est attendu avec une croissance du BPA de c. 15% pour 2023, de 8.5% pour Alibaba et de 9% pour Baidu.

ORANGE (Satellite) a tenu son Capital Market Day jeudi passé lors de la publication de son T4. La CEO a présenté un message plus cohérent et positif sur la génération de cash-flow / pic des CapEx en 2022, ainsi que sur la croissance des dividendes (€0.75 pour 2024).

STANLEY BLACK & DECKER entre dans nos recommandations US Satellite. Le titre est 60% sous son point haut de mi-2021: son cash-flow s’est effondré en raison du sur-stockage post-Covid et des perturbations des chaînes d’approvisionnement. Le groupe réagit en réduisant sa production pour écouler ses stocks et en lançant un plan de réduction de coûts pour retrouver à horizon 2025 sa marge normative.

SWISS RE (Satellite) a publié vendredi un bénéfice net de 472mio$ pour 2022, 5% supérieur aux attentes. Toutes les divisions ont dépassé les attentes et les résultats sont globalement solides et rassurants, mais les perspectives un peu légères pour porter le titre beaucoup plus loin à court terme.