Aux Etats-Unis, le crédit à la consommation a reculé plus fortement qu’attendu en décembre. En zone euro, la confiance des investisseurs remonte plus qu’escompté en février.

Economie

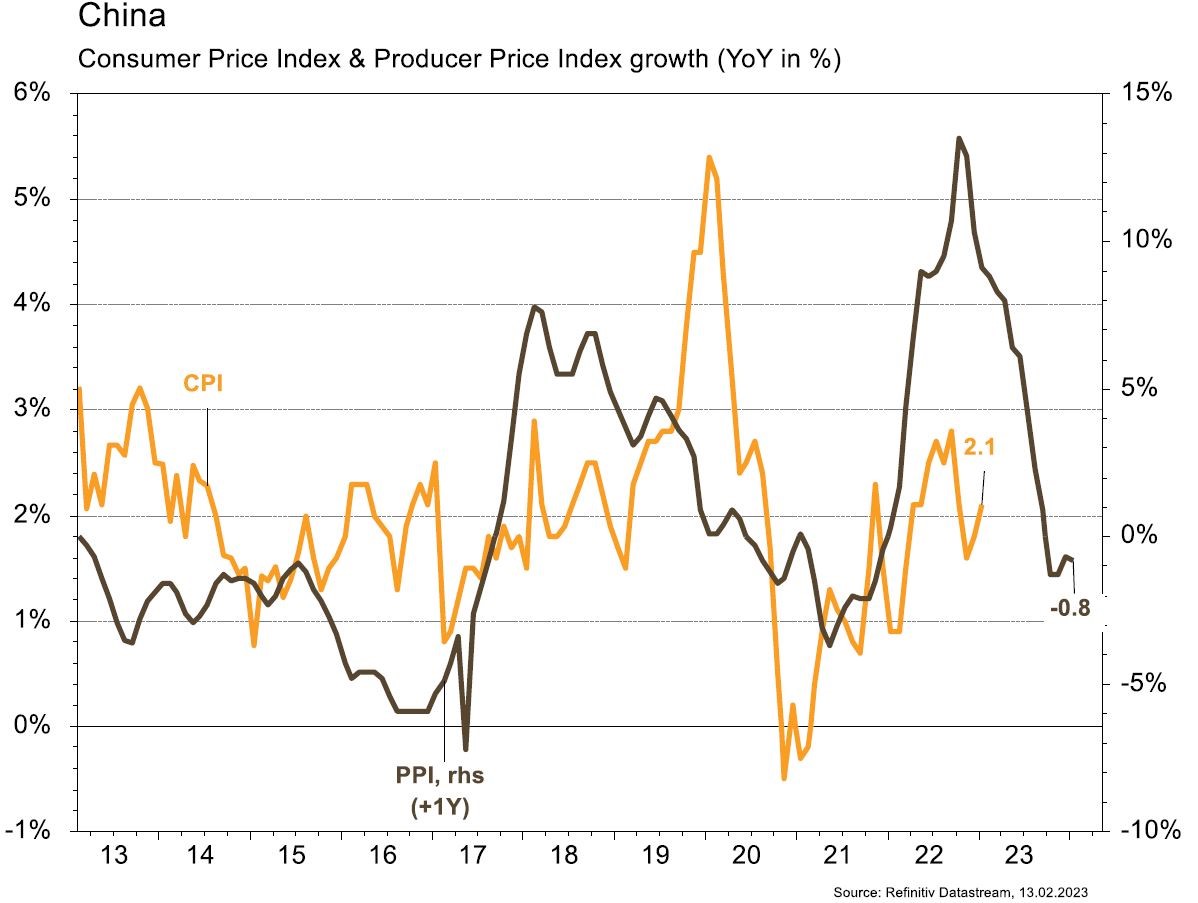

Aux Etats-Unis, peu de statistiques ont été publiées la semaine dernière. Le crédit à la consommation recule plus fortement qu’attendu en décembre, de 33,1 à 11,6 milliards de dollars alors que la confiance des ménages (Univ. du Michigan) se redresse en janvier (de 64,9 à 66,4). Dans la zone euro, la confiance des investisseurs (Sentix) remonte plus qu’escompté en février (de -17,5 à -8) mais les ventes de détail ont déçu en décembre (-2,7% m/m; -2,8% a/a). Enfin, en Chine, les prix à la consommation accélèrent légèrement en janvier (de +1,8 à +2,1% a/a), en ligne avec les attentes. Cependant les prix à la production se contractent plus qu’anticipé (-0,8% a/a), ce qui confirme que l’inflation n’est pas un problème en Chine pour l’instant.

Limites planétaires

Le gouvernement japonais a annoncé son projet de construction de nouvelles centrales nucléaires et d’extension à venir de la durée de vie, de 40 à 60 ans, des réacteurs existants. Le Japon souhaite porter la part du nucléaire à 20% de son mix électrique d’ici 2030. Celle-ci était de 30% avant le séisme et le tsunami de Fukushima et la mise à l’arrêt des 54 réacteurs du pays, dont certains ont redémarré depuis. L’annonce s’inscrit dans un mouvement de retour en grâce relatif du nucléaire au niveau mondial.

Obligations

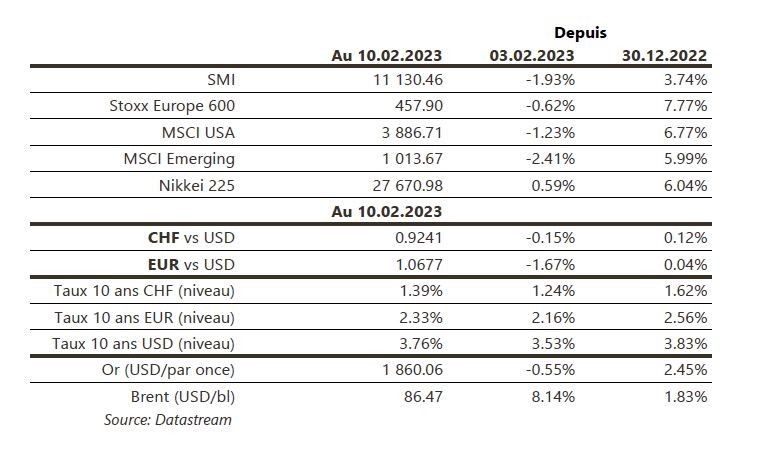

Aux US, les taux ont continué de grimper (10Y +20pb/2Y +22pb) et les attentes de taux terminal se situent désormais à 5,20% (+15pb). L’inflation de janvier publiée ce mardi devrait déterminer la tendance des prochaines semaines. En Europe, les attentes de taux directeurs ont également augmenté, le marché prévoyant un pic à 3,5% (+20pb) et les taux souverains ont fini en hausse (Bund 10Y +18pb). Sur le crédit, les «spreads» HY se sont fortement écartés (+33pb) et côté performance, tous les indices terminent en baisse en Europe (IG -0,8%/HY -0,1%) et aux US (IG -1,8%/HY -1,8%).

Sentiment des traders

Bourse

Après une semaine de consolidation, les marchés ouvraient timidement dans le vert ce matin. Il y aura encore de nombreux résultats trimestriels (Coca, Avis, Michelin, Tui, Cisco…) mais surtout, côté macro, le CPI US sera publié mardi et donnera le ton pour le reste de la semaine. La prudence est de mise pour les jours à venir.

Devises

L’euro reste sous pression à €/$ 1,0678, une cassure du sup. 1,0634 pourrait accélérer la baisse en direction de €/$ 1,0484, la rés. 1,0876 reste valable. Le $ consolide à $/CHF 0,9235, sup. 0,9061 et rés. 0,9410. Le CHF se renforce à €/CHF 0,9861, sup. 0,9817 et rés. 1,0033. La £ corrige à £/$ 1,2060, sup. 1,1960 et rés. 1,2265. L’oz d’or est à 1863 $/oz, sup. 1825 et rés. 1998.

Marchés

Des chiffres économiques meilleurs qu’attendu et des banquiers centraux qui ont repris un discours plus agressif ont poussé les taux souverains à 10 ans à la hausse (US: +20pb; EUR: +18pb; CHF: +15pb). Les actions en souffrent (US: -1,2%; Europe: -0,6% et émergents: -2,4%) tout comme les obligations à haut rendement. L’or (-0,6%) est pénalisé par l’appréciation du dollar (dollar index: +0,7%). Les prix du baril rebondissent de 8,1% en raison des annonces de baisse de production en Russie. A suivre cette semaine: indice des prix à la consommation, confiance des PME (NFIB index) et des promoteurs immobiliers, ventes de détail et production industrielle aux États-Unis; production industrielle et balance commerciale dans la zone euro; taux d’emprunt à 1 et 5 ans en Chine.

Marché suisse

A suivre cette semaine: inflation janvier (OFS), statistiques trafic janvier (Flughafen Zürich), indice des prix de l’immobilier au T4 (OFS), prix production-importation PPI janvier (OFS) et statistique des chiffres d’affaires de l’industrie au T4 (OFS). Les sociétés suivantes publieront des résultats: Basilea, Aluflexpack, Cosmo, Firmenich, Phoenix Mecano, Nestlé, Sika, BB Biotech et Swiss Re.

Actions

ANGLO AMERICAN (Satellites): Anglo American Platinum (détenu à hauteur de 79,4% par Anglo American) estime que son BPA sera en baisse entre 33% et 52% sur 2022 (fourchette assez large), négativement impacté par la baisse des volumes et l’inflation des coûts. Le consensus se situe dans le milieu de fourchette à -40%. Les métaux du groupe du platine représentaient 34% de l’EBITDA du groupe en 2021.

FREEPORT-MCMORAN (Satellites) annonce la suspension de ses opérations en Indonésie, une coulée de boue ayant endommagé les structures de la mine. Une reprise est estimée à la fin du mois mais la société souligne que l’objectif de production ne sera pas atteint au T1. Cette tension sur l’offre de cuivre vient s’ajouter à celles observées au Pérou (12% de la production mondiale de cuivre), actuellement en pleine crise politique.

Suite au partenariat avec OpenAI, MICROSOFT (Core Holdings) s’attaque directement aux opportunités de marché avec le lancement de Teams Premium, ainsi qu’à un nouveau service de recherche Bing (alimenté par ChatGPT). Le CEO de Microsoft cherchera à prendre des parts de marché à Google, qui lancera également un service de recherche similaire nommé Bard.