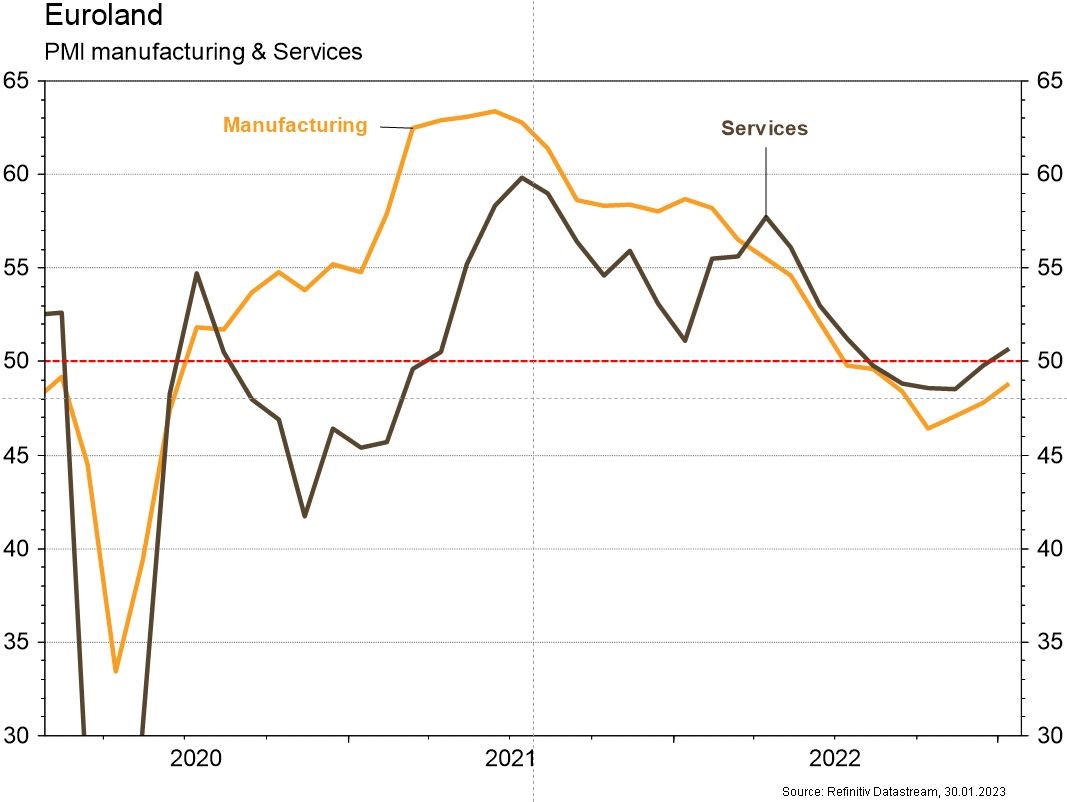

La première estimation du PIB du quatrième trimestre ressort mieux que prévu (+2,9% t/t annualisé). Dans la zone euro, la hausse des PMI manufacturier et des services en janvier est plus importante qu’attendu.

Economie

Aux Etats-Unis, les statistiques publiées ont été légèrement supérieures aux attentes. En janvier, le PMI manufacturier se redresse très modérément, de 46,2 à 46,8, et celui des services de 44,7 à 46,6. Les commandes de biens durables remontent également plus qu’attendu (+5,6% m/m) en décembre. La première estimation du PIB du T4 ressort supérieure aux attentes (+2,9% t/t annualisé) malgré une consommation inférieure aux prévisions (+2,1%). Dans la zone euro, la hausse des PMI manufacturier (de 47,8 à 48,8) et des services (de 49,8 à 50,7) en janvier est plus importante qu’attendu. La confiance des ménages a plutôt tendance à stagner en janvier, toujours à un niveau dépressif.

Limites planétaires

Selon MorningStar, 420 fonds se sont reclassés de la catégorie SFDR 9 (les investissements ont un objectif de durabilité) à SFDR 8 (le processus d’investissement utilise des critères de durabilité) au 4T-2022, soit 40% des encours, en amont de l’entrée en vigueur des nouvelles normes techniques SFDR au 1er janvier 2023. Les fonds SFDR 9 ne représentent plus que 3,2% du marché. Une demi-surprise, qui ne favorise pas la crédibilité de l’industrie en matière de finance durable.

Obligations

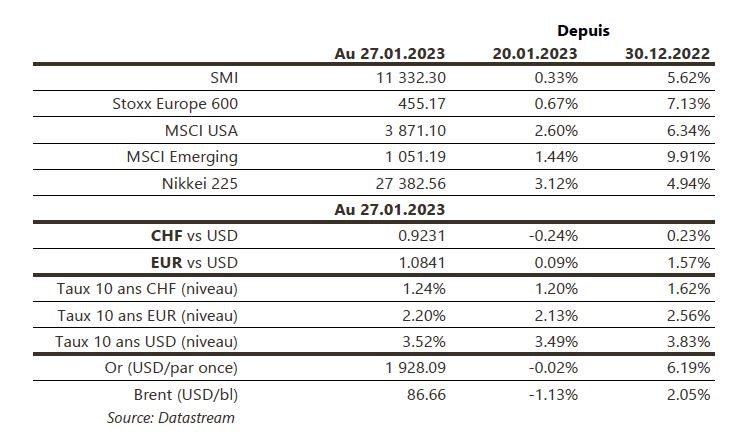

Aux US, les taux ont terminé en légère hausse (10Y +2pb). Tous les regards sont désormais tournés vers la réunion de la Fed ce mercredi, où le discours de J. Powell sera plus important que l’augmentation attendue (25pb) pour décrypter la suite de la politique monétaire. En Europe, les taux se sont également relevés (Bund 10Y +7pb) et le marché s’attend à 50pb de hausse de la part de la BCE ce jeudi. La volatilité taux continue de baisser avec l’indice MOVE au plus bas depuis juin 2022, un effet positif pour les spreads de crédit qui se sont resserrés en Europe (IG -7pb/HY -11pb) et aux US (IG -5pb/HY -13pb).

Sentiment des traders

Bourse

Semaine de tous les dangers avec les réunions de la Fed (+0,25% attendu), de la BCE (+0,50%) et de la BOE (+0,50%), ainsi que de nombreux résultats trimestriels (ABB, Roche, DB, Philips, Apple, Amazon, Alphabet). Les marchés ayant progressé la semaine passée en anticipation de baisses inflationnistes, les commentaires de J.Powell seront la clé pour la poursuite du rallye.

Devises

Cette semaine les cambistes seront focalisés sur les réunions de la Fed et de la BCE. Le marché anticipe des hausses respectivement de 0,25% pour le $ et 0,50% pour l’€. L’€/$ se traite ce matin à €/$ 1,0884, une cassure de €/$ 1,09 entrainerait un mouvement haussier, le sup. 1,0790 faisant office de pivot. Le $ stagne à $/CHF 0.9215, sup. 0,9085 et rés. 0,9410. La £ est sans direction claire à 1,2375, sup. 1,2075 et rés. 1,2668. L’oz d’or est à 1921$/oz, sup. 1864 et rés. 2070.

Marchés

En attendant le tir groupé des principales banques centrales cette semaine (Fed, BCE et BoE), les actions ont poursuivi leur hausse (US: +2,6%; Europe: +0,7% et émergents: +1,4%). Les taux souverains à 10 ans remontent plus en zone euro (~+7pb) qu’aux US (+2pb). L’indice dollar est quasi inchangé (-0,1%), l’or est stable et le pétrole recule de 1,1%. A suivre cette semaine: indicateurs économiques avancés régionaux (Fed de Kansas City, Fed de Dallas), confiance des ménages, ISM manufacturier et des services, réunion de la Fed et rapport sur l’emploi aux Etats-Unis; indices de confiance de la CE (ménages, services, industrie), PIB du T4, réunion de la BCE et indice des prix à la consommation dans la zone euro; PMI manufacturier et des services en Chine.

Marché suisse

A suivre cette semaine: baromètre conjoncturel janvier (KOF), CA du commerce de détail décembre (OFS), indices PMI des directeurs d’achat janvier et climat de consommation janvier (Seco). Les sociétés suivantes publieront des résultats ou chiffres d’affaires: Interroll, Gurit, UBS, Pierer Mobility, Novartis, Valiant, ABB, Julius Bär, Roche, Oneswissbank, Bystronic et Medacta.

Actions

DEERE (Sortie de la liste Satellites): après une forte surperformance en 2022 et un net tassement des prix de matières premières agricoles, nous prenons les profits et sortons le titre de notre liste Satellites US.

RYANAIR (Entrée en Satellite le 24/01): la tendance haussière (remplissage, yield, réservations et prix) nous rend plus confiants sur les perspectives du secteur aérien. Si la fin des restrictions de voyage en Chine laisse augurer de meilleurs flux de touristes, Ryanair offre un profil de croissance défensif face à un contexte difficile en Europe. Sa position dominante (22% capacité intra-Europe) et le renouvellement de sa flotte (210 avions) vont l’aider alors que sa réduction des coûts est effective: accords négociés en 2020/21 (fournisseurs, aéroports, personnel). Les résultats du T3 publiés aujourd’hui confirment notre thèse: Ryanair nous parait l’acteur le mieux armé et le plus sûr pour jouer la reprise de l’aérien en Europe.

SONOVA (Sortie de liste Core Holdings). La société continuera d’être pénalisée par l’inflation des coûts et le ralentissement de la demande. Par ailleurs, compte tenu de parts de marché désormais au plus haut, il devient plus difficile de les maintenir face à la concurrence. Nous estimons qu’il y a un risque de nouvelle déception sur les résultats annuels.

SUBSEA 7 (Entrée en Satellite le 25/01): le marché des services énergétiques off-shore (conventionnels et renouvelables) est attendu en nette reprise ces prochaines années, entraînant un potentiel manque de capacités et une hausse des prix. Subsea 7 est l’acteur le mieux positionné pour en bénéficier et rentre dans notre liste Satellites Europe.