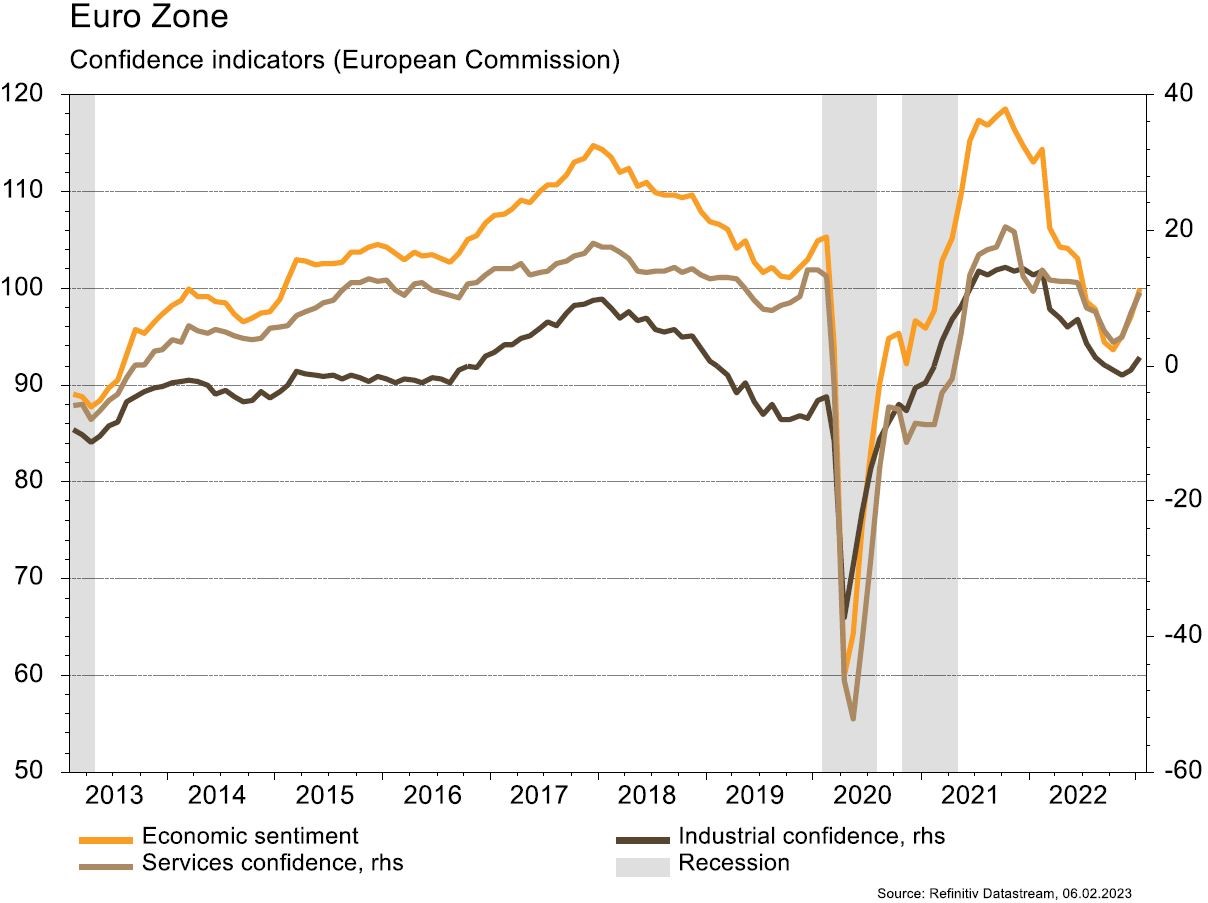

Dans la zone euro, les indices de confiance de la CE poursuivent leur redressement. En Chine, le PMI manufacturier indique à nouveau une expansion de l’activité.

Economie

Aux Etats-Unis, les statistiques publiées ont été mitigées. Parmi les déceptions, on notera la dégradation plus forte qu’attendu de l’ISM manufacturier (de 48,4 à 47,4) et de la confiance des ménages (de 109 à 107,1) en janvier. Les bonnes surprises nous viennent de l’ISM des services qui rebondit fortement (de 49,2 à 55,2) et du rapport sur l’emploi qui indique que l’économie a créé 517’000 postes de travail en janvier, bien plus qu’attendu, preuve que la croissance est encore là. Dans la zone euro, les indices de confiance de la CE poursuivent leur redressement (économie, industrie et services), le PIB du T4 progresse de 0,1% t/t (une baisse de 0,1% était attendue), et l’inflation générale recule de 0,4% en janvier (de +9,2% a/a à +8,5% a/a). Enfin en Chine, le PMI manufacturier remonte de 47 à 50,1 en janvier et celui des services de 48 à 52,9.

Limites planétaires

Selon un nouveau rapport de l’Agence Internationale de l’Energie, le cuivre restera le métal clé de la transition énergétique. Sa consommation est attendue en croissance annuelle de 23% pour l’éolien off-shore, 22% pour les batteries, 14% pour l’automobile et 12% pour le solaire, par exemple. L’institution rappelle que le cuivre est également clé pour le développement des réseaux électriques, appelés à se renforcer avec le déploiement des renouvelables.

Obligations

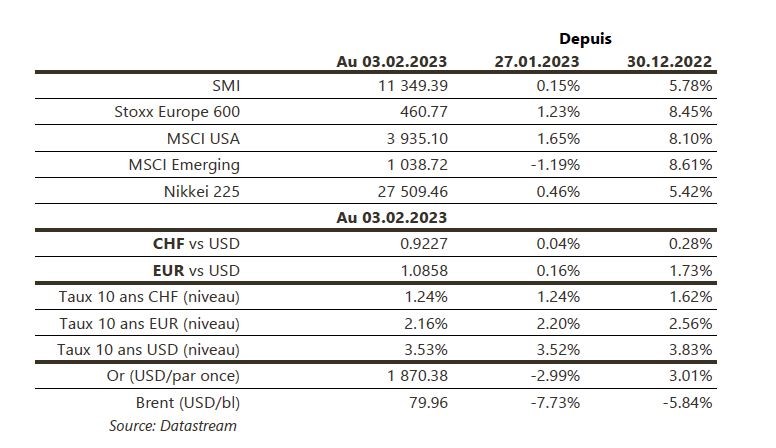

Aux US, suite à la hausse des taux Fed de 25pb et l’absence de message «hawkish» délivré par J.Powell, les taux ont initié un fort mouvement baissier. Néanmoins, le solide rapport sur l’emploi ainsi qu’un ISM des services en hausse ont inversé cette tendance et les taux ont terminé la semaine en hausse (10Y +2pb/2Y +9pb). En Europe, la BCE a relevé ses taux de 50pb, provoquant une réaction du marché similaire à celle des US. Finalement, les taux terminent en légère baisse (Bund 10Y -5pb). Sur le crédit, les spreads continuent de se resserrer sur l’IG (EU -8pb/US -6pb) et le HY (EU -21pb/HY -30pb).

Sentiment des traders

Bourse

Après une semaine marquée par des hausses des taux directeurs, des résultats médiocres des technologies et des créations d’emplois US extraordinaires, les marchés ouvraient ce matin en légère baisse. De nombreux résultats trimestriels seront encore publiés. Côté macro, ce sera calme avec la balance commerciale et le sentiment de l’Université du Michigan (US), les ventes de détail (EU). Nous restons positifs.

Devises

Suite aux bons chiffres de l’emploi US vendredi dernier, le $ s’est fortement apprécié contre les principales devises: €/$ 1,0790, $/CHF 0,9249, $/JPY 131,67. Malgré une politique de hausse de taux substantielle, C. Lagarde peine à convaincre le marché, l’€ est orienté à la baisse. Nous anticipons les fourchettes suivantes: €/$ 1,0640-1,1033, €/CHF 0,9875-1,01. La £ corrige à £/$ 1,2060, sup. 1,1840 et rés. 1,2449. L’oz d’or est en baisse à 1876 $/oz, sup. 1864 et rés. 1998.

Marchés

Les principales banques centrales ont toutes relevé leurs taux directeurs en ligne avec les attentes (Fed: +0,25%; BCE et BoE: +0,5%). Leurs discours ont été perçus comme accommodants, ce qui a fait progresser les actions (US: +1,6%; Europe: +1,2%; émergents: -1,2%) et reculer les taux souverains à 10 ans en zone euro (-5pb). L’or (-3%) souffre de l’appréciation du dollar (dollar index: +1%) et les prix du baril chutent de 7,7%. A suivre cette semaine: balance commerciale, crédit à la consommation et confiance des ménages (Univ. du Michigan) aux Etats-Unis; indice de confiance des investisseurs (Sentix) et ventes de détail dans la zone euro; réserves de change, agrégats monétaires et indice des prix à la consommation en Chine.

Marché suisse

A suivre cette semaine: indicateur de l’emploi T1 (KOF), chômage janvier (Seco), réserves de devises fin janvier (BNS) et sondage conjoncturel février (KOF). Les sociétés suivantes publieront des résultats: Lem, Idorsia, LM Group, Pictet, Vontobel, BCV, Dätwyler, Crédit Suisse, Zurich Insurance, DKSH, Leonteq, SPS, Swisscom, Bell, Ems-Chemie et Mobimo.

Actions

AMAZON (Core Holding) continue de voir une détérioration de la croissance d’Amazon Web Services sur le mois de janvier. Le CEO estime que pour le prochain trimestre (T1-2023), le taux de croissance descendra à c. +10-15% a/a, bien en dessous des attentes du consensus.

APPLE (Core Holding) a annoncé un trimestre avec des ventes (-5% a/a) en baisse pour chaque catégorie de produits, à l’exception des services et de l’iPad. Le management indique également un retour à la normale sur ses chaînes d’approvisionnement depuis le mois de décembre pour la plupart des composants.

L’OREAL (Core Holding) publiera jeudi ses résultats 2022. Le marché attend un bon millésime : croissance organique des ventes de +7,1% et marge en progression de 50pb à 19,6%. L’attention se portera sur la reprise des marchés Chine/Asie sur janvier et au- delà.

ZALANDO (Entrée en Satellite le 31/01): après une année 2022 difficile en bourse et sur le plan opérationnel (réouverture des magasins -> ralentissement du e-commerce / problèmes de gestion des achats, des stocks et de productivité spécifiques au groupe) Zalando évolue d’une stratégie de croissance à tout prix vers une stratégie de croissance et de rentabilité équilibrées. Nous nous attendons à une réévaluation du titre.