Dans la zone euro, la confiance des ménages remonte très timidement en février. En Chine, les taux d’emprunt restent inchangés à 1 an (3,65%) et 5 ans (4,3%).

Economie

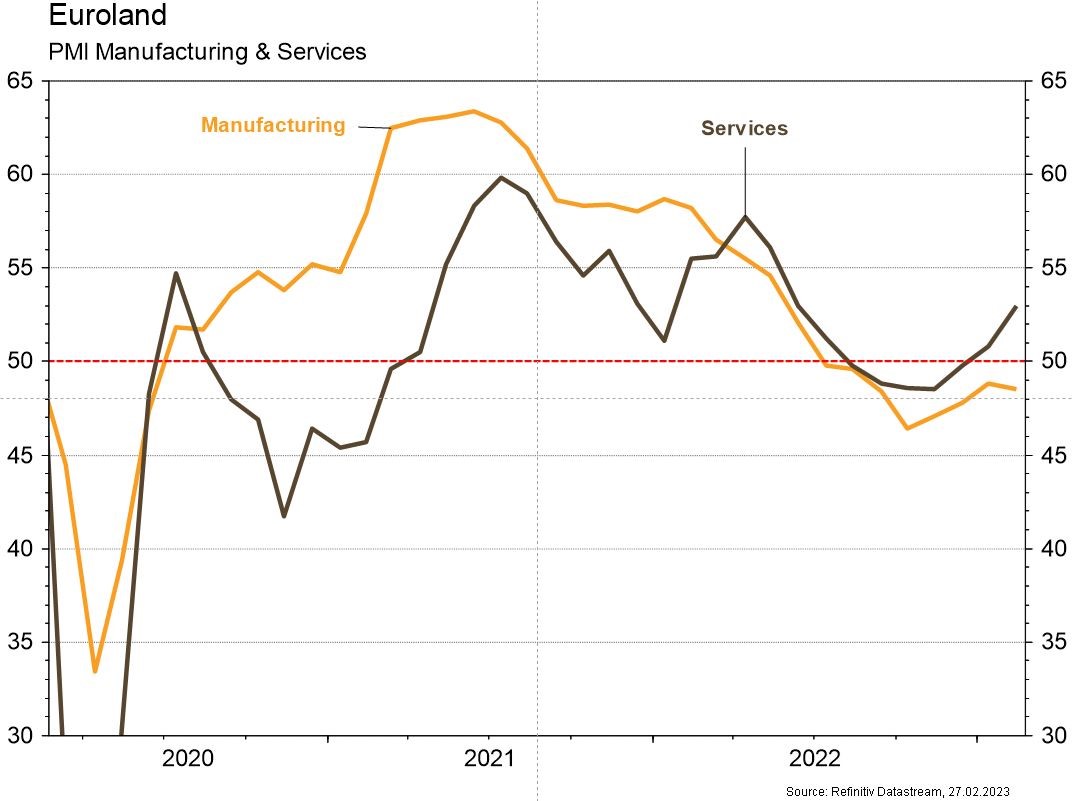

Aux Etats-Unis, les statistiques ont été mitigées. Les PMI manufacturier et des services ont en particulier surpris agréablement en février en remontant respectivement de 46,9 à 47,8 et de 46,8 à 50,5. Le secteur immobilier, sous pression avec la hausse des taux d’intérêt, enregistre un recul de 0,7% m/m des ventes de maisons existantes mais une hausse des neuves de 7,2% m/m en janvier. La principale déception est venue de l’inflation mesurée par l’indice PCE (+0,6% m/m; +5,4% a/a), bien supérieure aux attentes. Dans la zone euro, la confiance des ménages remonte très timidement (de -20,7 à -19) en février. Le même mois, le PMI manufacturier déçoit en reculant de 48,8 à 48,5 alors que celui des services rebondit plus qu’attendu de 50,8 à 53. Enfin, en Chine, les taux d’emprunt sont inchangés à 1 an (3,65%) et 5 ans (4,3%).

Limites planétaires

Selon l’Agence Internationale de l’Energie, les émissions de méthane du secteur énergie se sont établies à 135 miot en 2022, proche du record de 2019. Les émissions de méthane sont responsables de c.30% de la hausse des températures depuis le début de l’ère industrielle. Les émissions du secteur énergie représentent 40% des émissions totales de méthane et pourraient, selon l’AIE être réduites de 75% moyennant «seulement» 100 milliards de dollars d’investissements.

Obligations

Aux US, l’inflation a été bien plus élevée qu’attendu en janvier (PCE 5,4% a/a vs 5% de consensus) et les taux ont poursuivi leur mouvement haussier (2Y +20pb/10Y +13pb). Les attentes de taux terminal sont à 5,41% désormais (+10pb). En Europe, les données d’activité ont surpris favorablement et les taux souverains ont continué de grimper (Bund 10Y +8pb/BTP 10Y +14pb). Sur le crédit, pas de mouvement notable sur les «spreads» tandis que côté performance, l’effet taux a entrainé les indices en baisse en Europe (IG -0,6%/HY -0,45%) et aux US (IG -1%/HY -0,2%).

Sentiment des traders

Bourse

Après une semaine de consolidation tant aux US qu’en Europe, la question de l’inflation sous contrôle ou pas est toujours plus d’actualité. Dans cette optique, le CPI et le chômage en zone euro seront scrutés alors qu’aux US, nous aurons les commandes de biens durables, les ISM et un indice de confiance des consommateurs. Nous restons prudents.

Devises

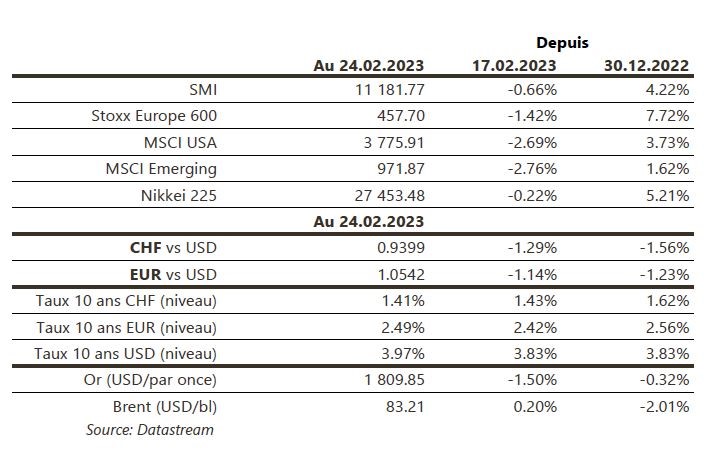

Suite aux chiffres US de l’inflation et de l’emploi, le $ était en forte hausse en fin de semaine dernière atteignant: €/$ 1,0537 et $/CHF 0,9412. Nous restons positifs sur le $ à court terme et nous anticipons les fourchettes suivantes: €/$ 1,0440-1,0680, $/CHF 0,9288-0,9547. Le CHF faiblit légèrement à €/CHF 0,9939, sup. 0,9817 et rés. 0,9960. La £ corrige à £/$ 1,1965, sup. 1,1840 et rés. 1,2147. L’oz d’or est en baisse à 1811$/oz, sup. 1783$/oz et rés. 1890$/oz.

Marchés

Les chiffres d’inflation aux US ont poussé les taux d’intérêt souverains à 10 ans à la hausse (~+13pb aux US et ~+8pb en EUR) et les actions à la baisse (-2,7% aux US, -2,8% dans les émergents, -1,4% en Europe). Le dollar s’est fortement apprécié (dollar index: +1,3%), pénalisant l’or (-1,5%) et le cuivre (-2,9%) alors que le prix du pétrole résiste (+0,2%). À suivre cette semaine: commandes de biens durables, indicateurs économiques avancés régionaux (Fed de Dallas, Fed de Richmond et de Chicago), prix des maisons et ISM manufacturier et des services aux États-Unis; indicateurs de confiance de la CE (économie, industrie et services), taux de chômage et inflation dans la zone euro; PMI manufacturier et des services en Chine.

Marché suisse

A suivre cette semaine: baromètre conjoncturel février (KOF), PIB au T4 (Seco) et indices PMI des directeurs d’achat février. Les sociétés suivantes publieront des résultats: Bobst, Adecco, Arbonia, Bellevue, Feintool, Intershop, SIG Group, Allreal, Bossard, Kühne+Nagel, Autoneum, BCGE, Emmi, Georg Fischer, Implenia, Swiss Life, Zehnder, Forbo, Comet, Kardex, VAT, VZ Holding, Bystronic, Clariant, Gurit, Inficon, SoftwareONE, Coltene et SFS.

Actions

EATON (Satellite) augmente son dividende trimestriel de 6%, à 0,86 dollar/action soit 3,44 dollars en rythme annuel contre un consensus de 3,37 dollars, soit un rendement de 2,0% au cours actuel. Le groupe a payé un dividende sans interruption depuis 100 ans et sa cotation en bourse en 1923.

SGS (Core Holding) sort de nos recommandations. Les performances opérationnelles et financières du groupe nous semblent manquer de momentum, notamment par rapport à son concurrent et comparable direct Bureau Veritas, que nous conservons.

STELLANTIS (Satellite) sort de nos recommandations après de très bons résultats 2022: la marge opérationnelle et le cash-flow seront en net recul en 2023 et la phase de reprise des volumes sur le marché automobile sera plus favorable aux équipementiers.

SUBSEA 7 (Satellite) a signé un important contrat (300-500 millions de dollars) pour l’installation de câbles sur le projet éolien en mer «Hai Long Offshore Wind Power» à Taïwan, d’une capacité prévue de plus de 1,02 GW (73 turbines Siemens Gamesa de 14 MW). Par ailleurs, sa filiale d’éolien offshore a annoncé la création avec Saipem d’une filiale d’ingénierie commune qui combinera les actifs, technologies et compétences pour identifier et livrer des projets en dégageant des synergies améliorant la rentabilité des affaires.