Dans la zone euro, la production industrielle a déçu en avril.

Economie

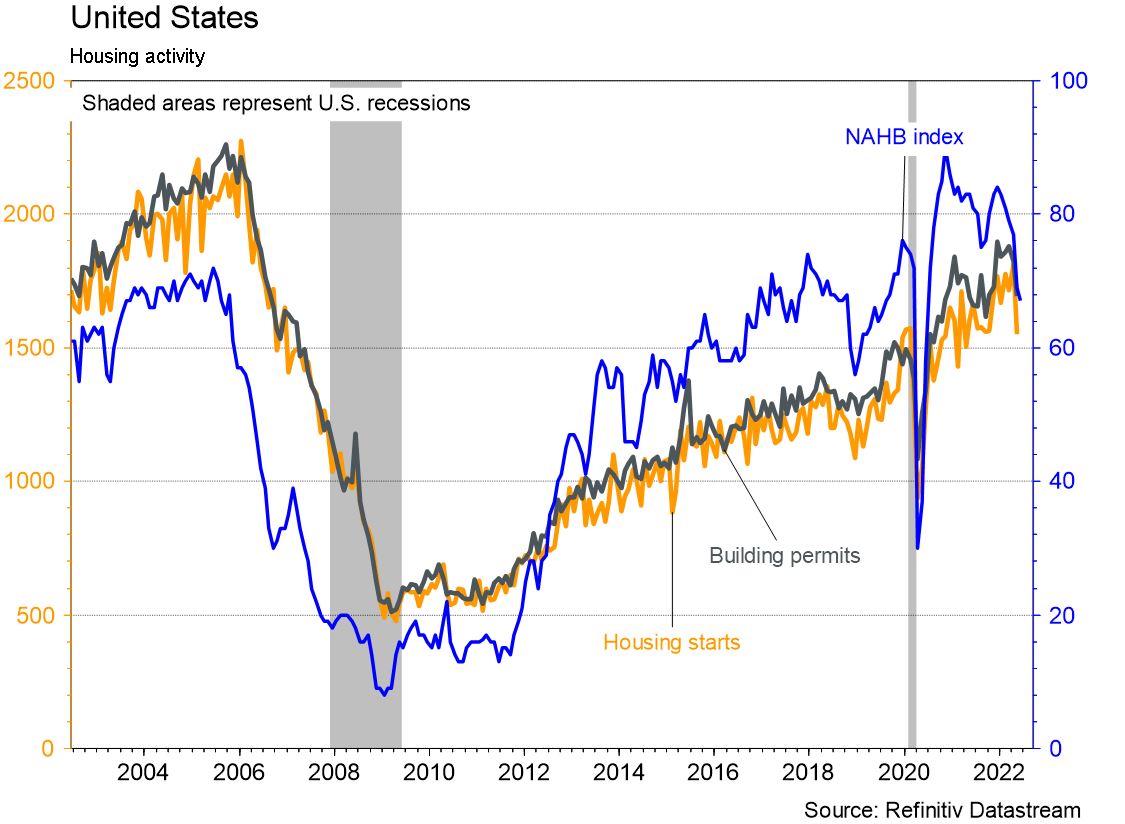

Les statistiques publiées aux Etats-Unis ont eu tendance à décevoir. La confiance des PME (NFIB index) est plutôt stable à 93,1 en mai, alors que l’indicateur économique avancé de la Fed de Philadelphie recule de 2,6 à -3,3. Confirmation de l’affaiblissement du secteur immobilier: la confiance des promoteurs se tasse de 69 à 67 en juin, les mises en chantier et les permis de construire se contractent de 14,4% et de 7% m/m respectivement. Enfin, la production industrielle se redresse moins qu’attendu (+0,2% m/m) en mai. Dans la zone euro, la production industrielle a déçu en avril (+0,4% m/m). En Chine, une dynamique relative plus positive se dégage avec de meilleurs chiffres qu’attendu sur la production industrielle (+0,7% a/a), les ventes de détail (-6,7% a/a) et les investissements (+6,2% a/a).

Climat

Climat: à ce stade, la température moyenne à la surface terrestre a augmenté de 1,2°C par rapport à l’ère préindustrielle. La trajectoire d’émissions de gaz à effet de serre conduit à une augmentation supérieure aux 2°C max de l’Accord de Paris. Les conséquences d’un monde à +3°C ne sont pas intuitives, dans leur ampleur.

Obligations

Pour la première fois depuis 1994, la Fed a relevé son taux directeur de 75bps (1,50-1,75%). Bien que cette hausse fût anticipée par le marché, cela marque un tournant important et montre que la Fed fera tout ce qu’il faut pour faire baisser l’inflation et ce plus rapidement que prévu. En Europe, la réunion extraordinaire de la BCE n’a pas abouti à de nouvelles mesures mais a permis de réduire la tension sur les souverains périphériques, le spread 10 ans BTP-Bund est désormais revenu vers le niveau pré-discours de Mme Lagarde (c. 200pb).

Sentiment des traders

Bourse

Les marchés ont continué à baisser cette semaine, alors que l’on commence à parler de récession. Du côté macro, on aura des statistiques immobilières aux US et en Europe, alors que J.Powell parlera 2 fois cette semaine. Avec les tensions inflationnistes toujours présentes, il est probable que les marchés continuent leurs glissades.

Devises

Semaine passée riche en volatilité due aux différentes décisions des banques centrales. Suite au relèvement surprise de 50pb de la BNS, le CHF s’est envolé, EUR/CHF 1.016 et USD/CHF 0.9650 GBP/CHF 1.1820 ce matin. Nous anticipons les fourchettes suivantes: EUR/USD sup. 1.04 rés. 1.0630 USD/CHF sup. 0.9550 rés. 0.9850 EUR/CHF sup. 1.0090 rés. 1.0320. L’once d’or est à 1840 $/once

Marchés

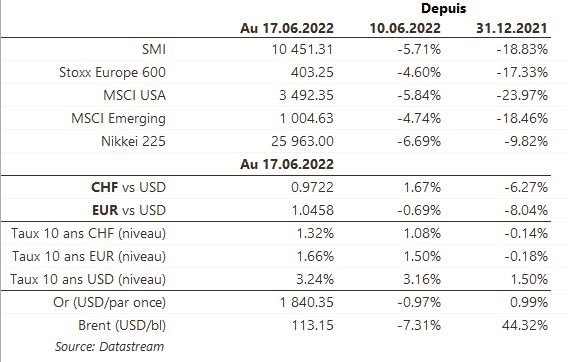

Nouvelle semaine «risk off» sur les marchés, sur fond de resserrement monétaire généralisé (Fed aux US, BoE au UK, BNS en Suisse!). Les taux souverains à 10 ans remontent (US: +8pb; EUR: +15pb; CHF: +24pb), les actions reculent (US: -5,8%; Europe: -4,6%; EM: -4,7%) et les spreads de crédit s’écartent. La BCE est parvenue à convaincre les marchés de sa volonté et de sa capacité à gérer le risque de fragmentation (ITA: -18pb). Les prix du pétrole chutent -7,3% et l’or (-1%) souffre de la hausse du dollar (+0,5%). A suivre cette semaine: indicateurs économiques avancés (Fed de Chicago et de Kansas City), PMI manufacturier et des services aux Etats-Unis; confiance des ménages, PMI manufacturier et des services en zone Euro; taux d’emprunt à 1 et 5 ans en Chine.

Marché suisse

A suivre cette semaine: Consensus Forecast (KOF), commerce extérieur et exportations horlogères mai (Ofdf), prévisions conjoncturelles d’été (KOF), balance des paiements T1 (BNS) et indice des prix à la construction avril (OFS). Klingelnberg et Carlo Gavazzi publieront leurs résultats 2021/22.

Actions

DEUTSCHE TELEKOM (entrée en Satellite): le titre offre une visibilité sur la croissance ainsi qu’une valorisation attrayante. Nous nous attendons à une croissance annualisée de 5% pour l’Ebitda et de 7% du cash flow libre sur 2022-2025e. Aux USA, la fusion avec Sprint offre d’importantes possibilités de réduction de coûts et contribuera à la croissance des ventes et des profits.

MERCK & CO (Core Holding): rumeurs parues dans le WSJ selon lesquelles la société serait intéressée à acquérir Seagen (30 milliards de dollars de capitalisation boursière), biotech américaine spécialisée en oncologie. Seagen développe notamment des anticorps conjugués de nouvelle génération. À l’exception de la taille (vs volonté de se concentrer sur des acquisitions «bolt-on»), les domaines thérapeutiques et technologiques seraient en ligne avec la stratégie de la société.

SGS (Core Holding) annonce un nouveau plan de rachat d’actions de 250 millions de francs pour réduction du capital, à hauteur de 1,6% au cours actuel.