En Chine, la production industrielle, les ventes de détail, et les investissements ont déçu en avril.

Economie

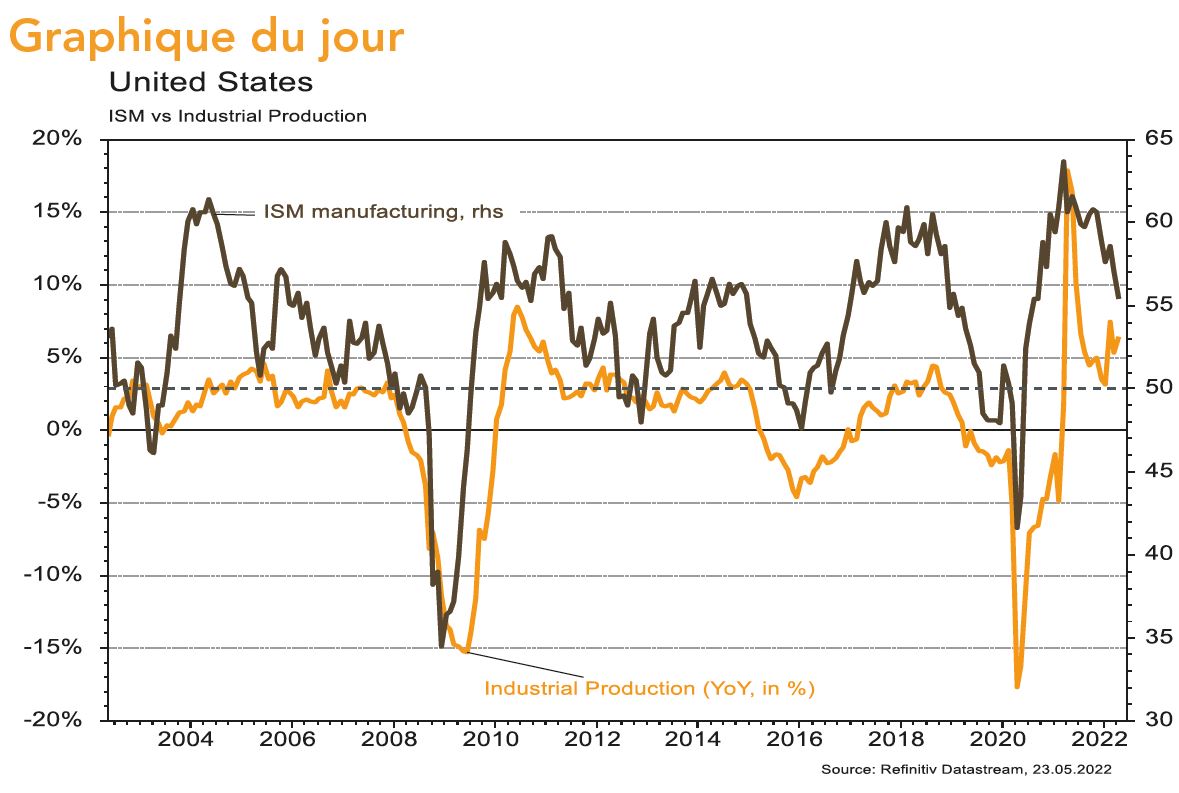

Les statistiques publiées aux Etats-Unis sont en demi-teinte. Si l’activité demeure encore soutenue en avril, avec une production industrielle en hausse de 1,1% m/m et des ventes de détai qui progressent aussi plus qu’attendu (+0,9% m/m), les indicateurs avancés fléchissent. Ainsi, l’Empire manufacturing s’effondre en mai, de 24,6 à -11,6, tout comme celui de la Fed de Philadelphie (de 17,6 à 2,6), et le secteur immobilier faiblit: la confiance des promoteurs passe de 77 à 69 en mai et les permis de construire se contractent de 3,2% m/m en avril. Dans la zone euro, la confiance des ménages reste faible mais ne se dégrade pas plus (à -21,1) en mai. En Chine, la production industrielle (-2,9% a/a), les ventes de détail (-11,1% a/a) et les investissements (+6,8% a/a) ont déçu en avril.

Climat

L’Allemagne, le Danemark, les Pays-Bas et la Belgique ont annoncé un partenariat pour multiplier par quatre leur capacité en éolien off-shore d’ici 2030 (soit 65 GW) et par dix d’ici 2050 (soit 150 GW). Indépendamment de la question de l’intermittence, une telle puissance combinée à un taux d’utilisation de 35% -pour l’exemple- représenterait 460 TWh de production électrique annuelle soit la consommation actuelle de la France.

Obligations

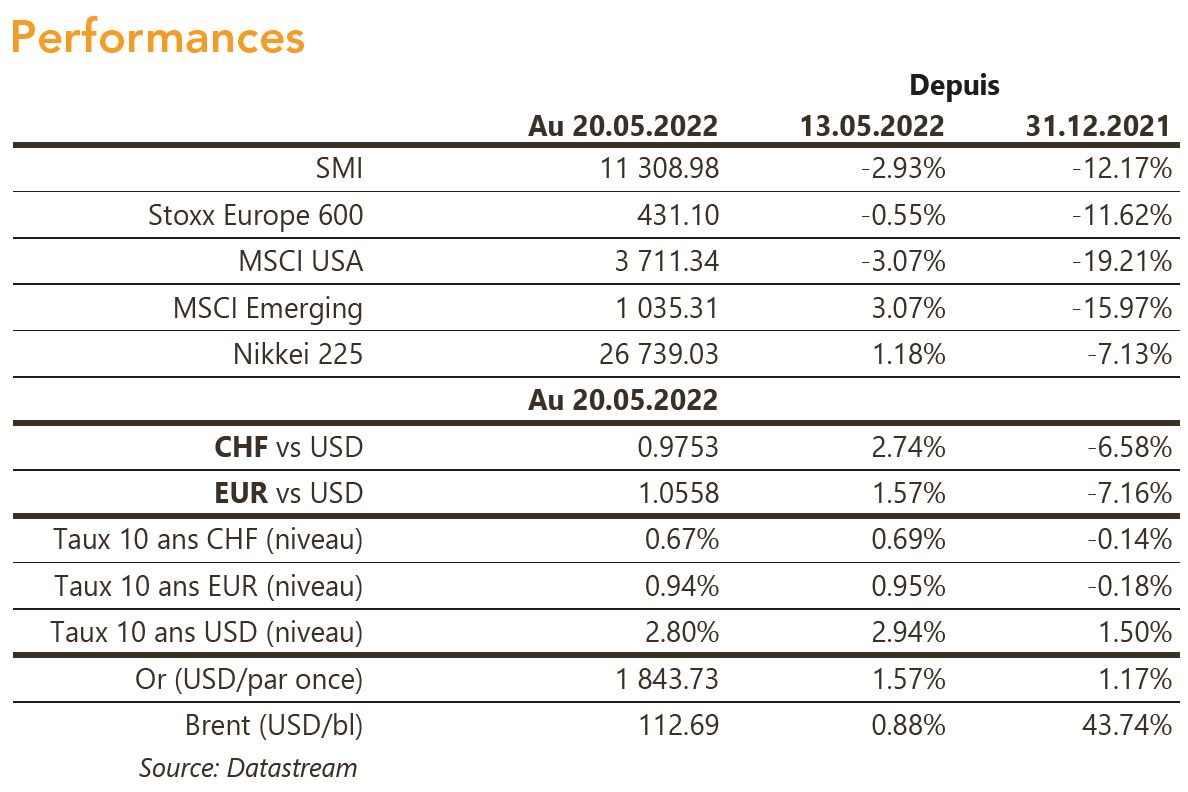

L’attention du marché continue de se tourner vers le ralentissement de la croissance, plutôt que sur l’inflation. Dans ce contexte, les taux US baissent pour la deuxième semaine consécutive (10 ans -14pb), principalement dû à la chute des attentes d’inflation (10 ans -15pb), qui s’établissent sur les niveaux pré invasion de l’Ukraine. En Europe, la BCE est perçue comme étant de plus en plus «hawkish» et les taux souverains se sont relevés sur la partie courte (Bund 2Y +11pb). Sur le crédit, les spreads se sont écartés sur l’IG (EU +4pb/US +9pb) et sur le HY (EU +7pb/US +27pb).

Sentiment des traders

Bourse

Septième semaine de baisse sur le S&P, et comme les investisseurs voient ces jours le verre à moitié vide, cela pourrait ne pas être la dernière. Surtout avec un agenda chargé: PMI de mai, biens durables, résultats Nvidia, PIB 1T, inflation PCE, variole du singe, les risques d’une mauvaise nouvelle sont bien présents. Il se pourrait donc bien qu’une huitième triste semaine se profile à l’horizon.

Devises

La BCE se rapproche de la fin des taux négatifs (juillet/septembre), ce qui supporte momentanément l’€ €/$ 1,0603, une cassure de la rés. 1,0640 ouvrirait la voie en direction des 1,0758, sinon le support 1,0370 reste valide. Le $ a subi une prise de profits $/CHF 0,9719, sup. 0,9616 rés. 1,0066. Notre CHF s’est apprécié rapidement à €/CHF 1,0299, sup. 1,0170 rés. 1,0550. L’once d’or est à 1’854$.

Marchés

Encore une semaine «risk off», en particulier aux Etats-Unis où les actions reculent de 3% (Europe: -0,5%; émergents: +3,1%) et les taux souverains à 10 ans baissent de 14pb. L’or (+1,6%) en profite, soutenu également par la faiblesse du dollar (dollar index: -1,4%). Les cours du pétrole demeurent élevés, en légère progression (+0,9%). A suivre cette semaine: PMI manufacturier et des services, ventes de maisons neuves, commandes de biens durables, indicateur avancé de la Fed de Chicago et de celle de Kansas City, «minutes» de la Fed, revenus et dépenses personnels aux Etats-Unis; PMI manufacturier et des services et indices de confiance de la CE (économie, industrie et ménages) dans la zone euro; profits industriels en Chine.

Marché suisse

A suivre cette semaine écourtée par l’Ascension: World Economic Forum 2022 et baromètre de l’emploi T1 (OFS). Lem et Ypsomed publieront des résultats 2021/22. Sinon, EPIC fera son entrée à la bourse suisse, après son IPO. Finalement, COMET (conviction suisse) annonce le départ surprise de son CEO pour raisons personnelles. Il sera remplacé par le chef de la division rayons X, entré en 2007 dans le groupe.

Actions

STELLANTIS (Satellite): lors d’un roadshow, le management a indiqué que les résultats du S1, qui seront publiés fin juillet, devraient montrer une amélioration de la marge par rapport au niveau déjà élevé fin 2021 ainsi qu’une meilleure génération de FCF. Tout cela malgré les contraintes de production. Les leviers étant: effet prix positif / amélioration du mix produit / gains de productivité / effet devises favorable / amélioration de l’approvisionnement en semis.

STRAUMANN (Core Holding) annonce l’acquisition de PlusDental, société allemande spécialisée dans les gouttières d’alignement transparentes, pour CHF 135mio. Avec un large réseau de cliniques à travers l’Europe, l’opération permettra d’accélérer l’expansion du groupe dans ce domaine, notamment aux Pays-Bas, en Suède et au Royaume-Uni.

WALMART: si le positionnement prix/produit de Walmart va lui permettre d’attirer des consommateurs en cette période de forte inflation (down trading), les résultats du T1 montrent bien que le groupe ne dispose pas de leviers efficaces (pricing power / marques de notoriété) pour agir sur les coûts entrants et préserver sa profitabilité. Nous entrons dans une phase volumes corrects / marge faible sans pouvoir en déterminer l’horizon de sortie. Nous sortons le titre de nos recommandations Satellites.