Dans la zone euro, le PMI manufacturier est en retrait, tout comme celui des services. En Chine, les profits industriels se contractent.

Economie

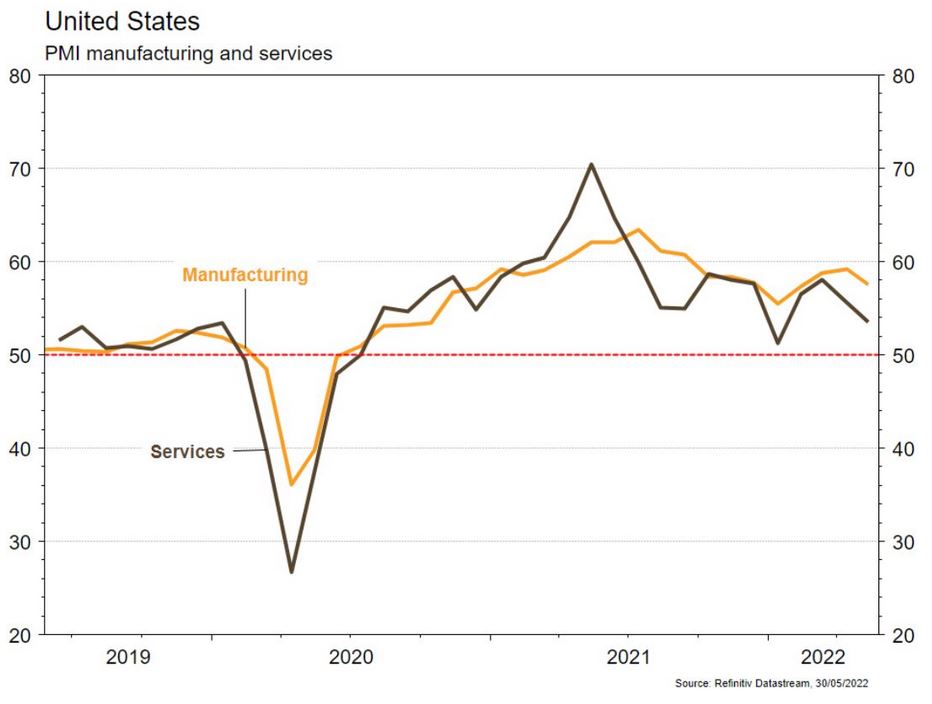

Les statistiques publiées aux Etats-Unis ont plutôt déçu. Le PMI manufacturier de mai recule plus qu’attendu (de 59,2 à 57,5), tout comme celui des services qui passe de 55,6 à 53,5 ou encore l’indice de la Fed de Richmond qui chute de 14 à -9. Les ventes de maisons neuves déclinent également de 16,6% m/m en avril, plus qu’escompté. Les revenus des ménages en avril progressent un peu moins qu’attendu (+0,4% m/m) alors que leurs dépenses surprennent positivement (+0,9% m/m). Dans la zone euro, le PMI manufacturier est en retrait de 55,5 à 54,4, tout comme celui des services (de 57,7 à 56,3) en mai. La croissance de M3 ralentit plus qu’attendu à 6% a/a. En Chine, les profits industriels se contractent de 8,5% a/a en avril.

Climat

Selon la Banque Mondiale, les revenus issus des prix du carbone se sont élevés à 84 milliards de dollars en 2021, soit une hausse de 60% par rapport à 2020. Pour la première fois, les revenus générés par les ETS (Emissions Trading Schemes, i.e.échanges de droits d’émission) ont dépassé ceux des taxes carbone. Malgré ces progrès, l’institution estime que le coût des émissions de CO2 couvertes par ces mécanismes n’est suffisant que dans 4% des cas pour atteindre les objectifs Climat.

Obligations

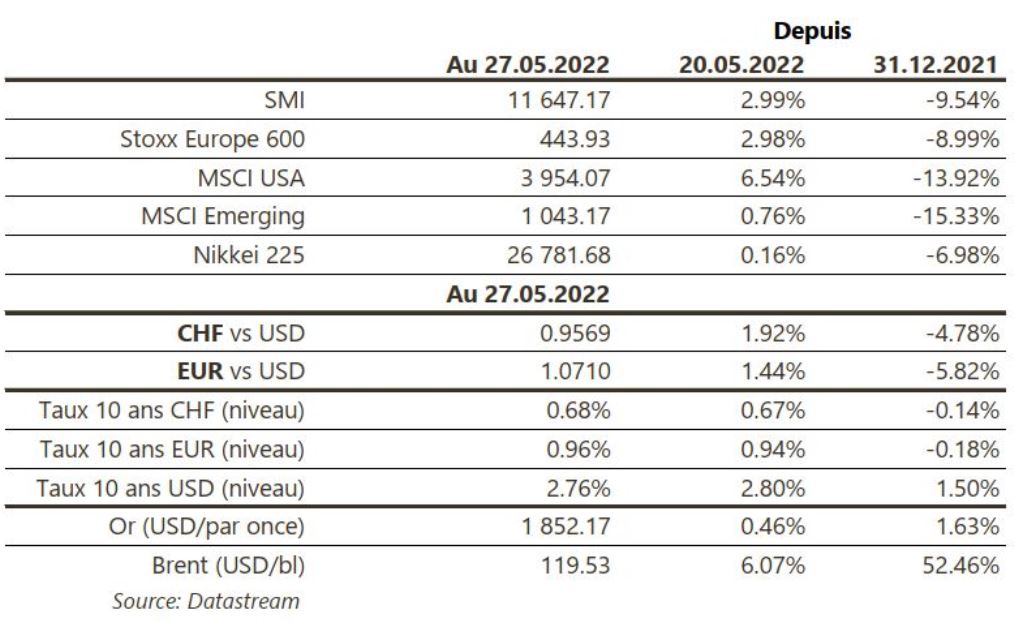

Les marchés ont rebondi sur la stabilisation des attentes de hausses de taux aux US. La publication des minutes de la Fed n’a pas montré de message plus «hawkish» et le 10 ans termine la semaine en légère baisse (-4pb), le marché intégrant aujourd’hui un taux terminal de c.3% (-12pb). Sur le crédit, les spreads US se sont fortement resserrés (HY -61pb / IG -15pb) et les indices ont généré des performances élevées (HY +3,4% / IG +1,5%). Le mouvement est moins marqué en Europe avec des performances mixtes (HY +0,75% / IG -0,2%).

Sentiment des traders

Bourse

Les marchés européens commençaient la semaine en hausse, à la suite de l’Asie et après que Wall Street a enfin stoppé sa glissade après 7 semaines de baisse consécutives. Les US seront fermés ce jour (Memorial Day) et côté macro, nous aurons les ISM et le chômage. Pour la zone euro, CPI, PPI et ventes de détail seront publiés. Le rebond devrait se poursuivre cette semaine.

Devises

L’€ est encore soutenu par l’anticipation des hausses de taux à venir: €/$ 1,0754; cependant une cassure de la rés. 1,0870 est nécessaire pour que cette hausse ne s’essouffle pas sinon un retour en direction du sup.1,0530 est probable. Le $ reste sous pression à $/CHF 0,9565, sup.0,9473, rés. 0,9988. La £ profite de la correction du $: £/$ 1,2630, sup.1,2439, rés. 1,2773. L’oz d’or remonte à 1’861$/oz, sup. 1’807, rés. 1’910.

Marchés

Sur fond de marchés survendus, les actions US rebondissent de plus de 6% (Europe: +3%; émergents: +0,8%). Des « minutes » de la Fed moins « hawkish » qu’attendu ont permis cette détente, également visible avec le resserrement des « spreads » de crédit. Le dollar en souffre (dollar index: -1,4%) permettant à l’or de progresser (+0,5%). Le pétrole aussi est en forte hausse (+6,1%). A suivre cette semaine: prix des maisons (FHFA et S&P CoreLogic), confiance des ménages, ISM manufacturier et des services et rapport sur l’emploi aux Etats-Unis; indices de confiance de la CE (économie, industrie et ménages), indices des prix à la consommation, taux de chômage et ventes de détail dans la zone euro; PMI manufacturier et des services en Chine.

Marché suisse

A suivre cette semaine: baromètre de l’emploi T1 (OFS), baromètre conjoncturel mai (KOF), commerce extérieur/exportations horlogères avril (Ofdf), CA du commerce de détail avril (OFS), PIB au T1 (Seco), indices PMI mai et inflation mai (OFS). Les sociétés suivantes publieront des chiffres: Aryzta et Dottikon ES.

Actions

ASTRAZENECA (Core Holding) présentera ce week-end les données détaillées de l’étude évaluant Enhertu en traitement de dernière intention chez les patientes atteintes d’un cancer du sein exprimant faiblement la protéine HER2. L’ampleur de l’efficacité donnera une indication pour un succès plus en amont dans le schéma thérapeutique (l’étude en traitement de seconde intention est prévue en 2023). La forme HER2-faible représente c. 55% des cancers du sein.

MEDTRONIC (Satellite) a publié un T4 décevant. L’activité subit des perturbations au niveau de la chaîne d’approvisionnement et les fermetures en Chine, qui continueront d’impacter le T1. Une meilleure tendance est attendue au S2, qui profitera d’une base de comparaison plus favorable. Ces éléments se reflètent dans les perspectives 2023, avec un BPA attendu à USD 5,53-5,65 (3-4% inférieur au consensus). La valorisation du titre reflète ces incertitudes (PE22 = 17.8x). Conserver les positions.