Les obligations d’entreprises notées «investment grade» restent attractives, mais des risques subsistent. La forte demande pour les obligations d’entreprise avec des notations solides n’est pas restée sans conséquences: les primes de risque ont atteint des niveaux historiquement bas.

- Néanmoins, au vu des taux d’intérêt actuels, nous considérons que les obligations d’entreprises de qualité investment grade constituent une bonne source de revenus courants permettant aux investisseurs de se prémunir contre la volatilité à court terme.

- Dans l’environnement de marché actuel, les stratégies actives axées sur la sélection de titres peuvent aider les investisseurs à limiter les risques de crédit et d’inflation et à exploiter le potentiel de rendement idiosyncratique.

La question de savoir quand et si les premières baisses de taux d’intérêt arrivent avant la fin de l’année pèsent sur le climat des marchés obligataires depuis janvier déjà, les banques centrales alimentant les doutes quant au timing d’un éventuel changement de cap par des déclarations divergentes. Les investisseurs s’attendaient en fait à une baisse des taux d’intérêt - et donc à une bonne année pour les obligations - mais l’incertitude grandit entre-temps.

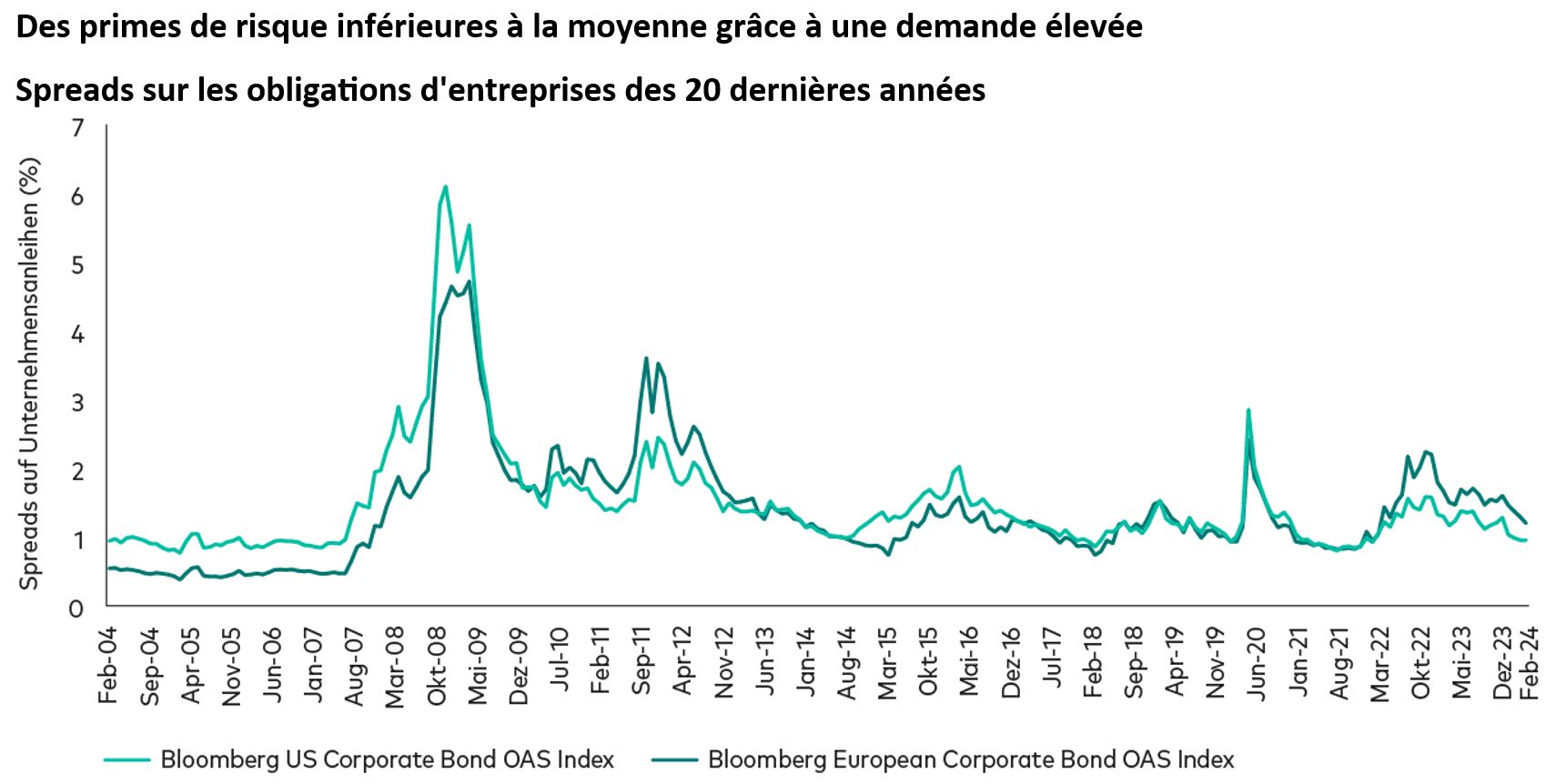

Dans la plupart des segments des marchés obligataires, les cours ont chuté depuis le début de l’année, mais les obligations d’entreprises notées «investment grade» ont résisté à la tendance. La raison: une demande robuste qui a poussé les primes de risque à des niveaux bas proches de ceux des records (voir graphique). Les spreads sur les obligations d’entreprises américaines de qualité «investment grade» sont actuellement inférieurs à 1,0%, ce qui est nettement inférieur à leur moyenne à long terme de 1,5%. Les spreads européens équivalents se situent juste au-dessus, à 1,2%, mais toujours en dessous de leur moyenne à long terme de 1,4%.

Des primes de risque inférieures à la moyenne grâce à une demande élevée

Spreads sur les obligations d’entreprises des 20 dernières années

Les performances passées ne garantissent pas les rendements futurs. La performance d’un indice n’est pas une représentation exacte d’un placement particulier, car les investisseurs ne peuvent pas investir directement dans un indice.

Remarques: Le graphique montre les spreads quotidiens corrigés des options des obligations d’entreprises américaines et européennes notées «investment grade» pour la période du 29 février 2004 au 29 février 2024. L’indice Bloomberg US Corporate Bond OAS (pour les obligations d’entreprises américaines notées «investment grade») et l’indice Bloomberg European Corporate Bond OAS (pour les obligations d’entreprises européennes notées «investment grade») sont utilisés comme valeurs approximatives.

Source: Vanguard et Bloomberg.

Perspectives positives pour les obligations d’entreprises de qualité

Malgré les craintes de valorisations excessives, nous maintenons nos perspectives positives pour les obligations d’entreprises «investment grade» pour plusieurs raisons:

- Des rendements attractifs

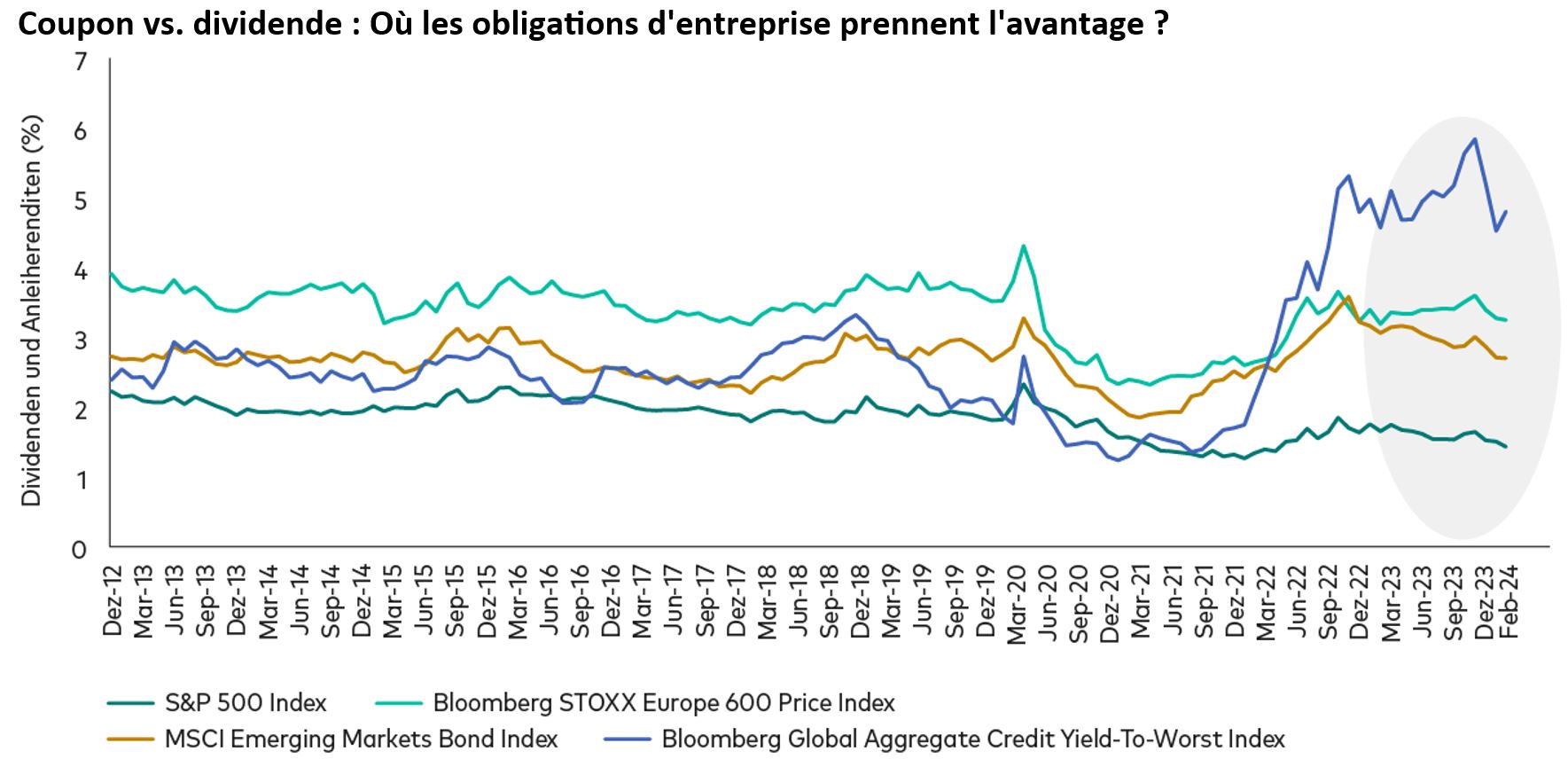

Malgré des primes de risque inhabituellement serrées, les obligations d’entreprises de qualité «investment grade» continuent à offrir des rendements attrayants, parfois même supérieurs à ceux des actions.

Coupon vs. dividende: Où les obligations d’entreprise prennent l’avantage?

Notes: Le graphique compare les rendements mensuels des obligations d’entreprise investment grade pour la période du 28 février 2012 au 29 février 2024 avec les actions américaines, européennes et des marchés émergents. Les indices suivants (entre parenthèses) sont utilisés comme valeurs approximatives: Obligations d’entreprises «investment grade» mondiales (Bloomberg Global Aggregate Credit Yield-To-Worst Index), Actions des marchés émergents (MSCI Emerging Markets Index), Actions américaines (S&P 500 Index), Actions européennes (Bloomberg STOXX Europe 600 Price Index). Rendements en monnaies nationales.

Source: Vanguard et Bloomberg.

- Environnement technique favorable

L’augmentation très attendue du volume des nouvelles émissions en janvier a été facilement absorbée grâce à une demande toujours forte. Une grande partie des nouvelles émissions de cette année est déjà derrière nous; nous prévoyons une offre faible pour le reste de l’année - et donc un environnement technique favorable.

- Couverture contre les fluctuations de cours

Cette année a montré comment l’incertitude concernant la politique des taux d’intérêt des banques centrales peut faire bouger les prix sur les marchés obligataires. Les spreads des obligations d’entreprise «investment grade» peuvent amortir la volatilité si les marchés revoient leurs prévisions de taux d’intérêt.

Et si les taux d’intérêt ne devaient pas baisser pendant une période prolongée en raison de la forte croissance économique, les primes de risque pourraient même continuer à baisser, protégeant ainsi davantage un portefeuille contre les baisses de prix sur le marché des emprunts d’État.

- Le créneau de fin de cycle

En règle générale, la fin des cycles de hausse des taux d’intérêt est un moment propice pour s’exposer aux obligations d’entreprises «investment grade» qui, lors des cycles précédents, ont généré des rendements élevés sur des périodes de 1 et 3 ans après le pic des taux d’intérêt.

Même si les prévisions actuelles se révèlent erronées et que les taux d’intérêt baissent plus tard que prévu, une hausse à court terme des taux d’intérêt effectifs sur le marché des obligations d’entreprises devrait s’avérer temporaire; en fin de compte, nous prévoyons une baisse des taux d’intérêt effectifs, qui s’accompagnerait de rendements élevés.

- Des fondamentaux solides

Nous nous attendons à ce que la demande se déplace davantage vers des segments de marché moins risqués, mieux à même de résister à un environnement volatil. Les valorisations peuvent sembler chères, mais nous considérons que les émetteurs notés «investment grade» sont globalement bien positionnés pour faire face à un ralentissement grâce à des bilans et des bénéfices solides qui pourraient compenser d’éventuelles baisses de cash-flow à court terme.

Une gestion active pour des rendements plus élevés dans un environnement de marché volatile

Les primes de risque plus serrées que la moyenne soulignent l’importance d’une sélection minutieuse des titres dans l’environnement de marché actuel. Même si les perspectives sont positives pour les obligations d’entreprises de qualité, des risques subsistent. Dans les phases de maigres primes de risque, les stratégies actives axées sur l’analyse fondamentale et la sélection de titres bottom-up peuvent aider les investisseurs à limiter les risques d’inflation et de crédit et à exploiter le potentiel de rendement idiosyncratique. L’équipe expérimentée de recherche sur le crédit de Vanguard aide nos gestionnaires de fonds actifs à identifier les profils de crédit plus faibles. Et lorsque la volatilité augmente, nos fonds actifs peuvent exploiter le potentiel des cours fluctuants et augmenter le risque du portefeuille à des conditions intéressantes.