Dans la zone euro, les indices de confiance de la CE sont en retrait. En Chine, le PMI des services plonge.

Economie

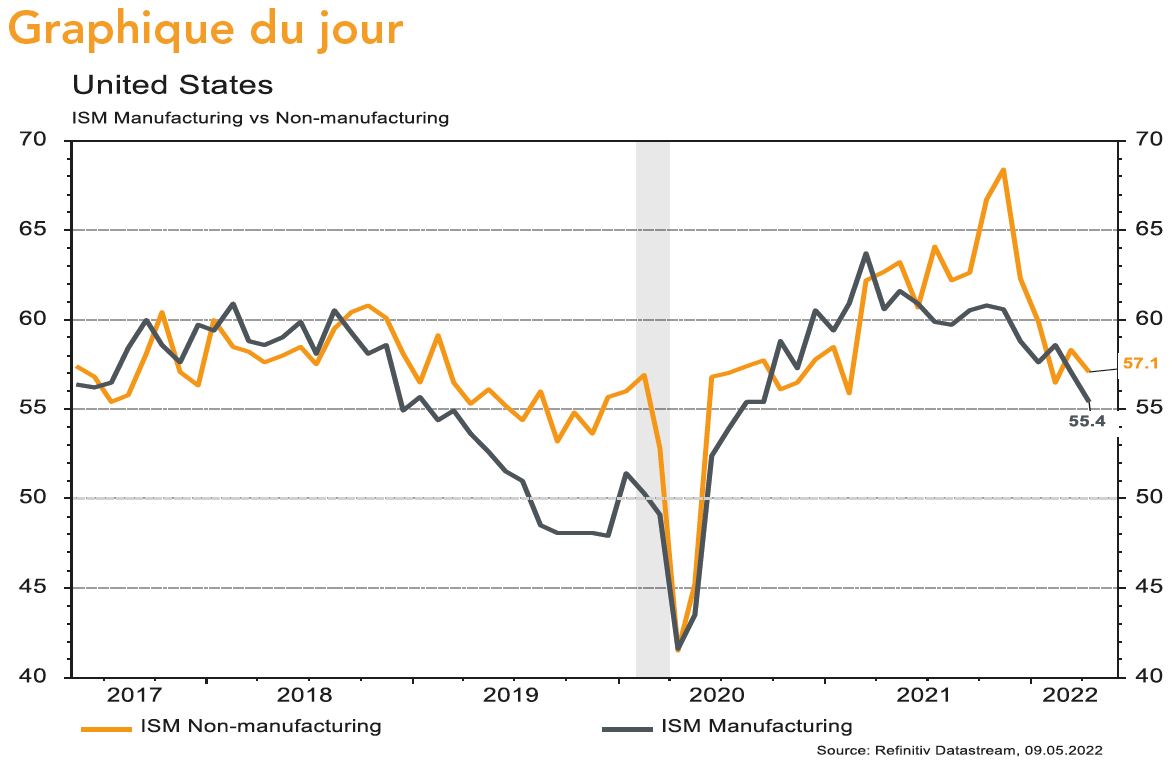

Les statistiques publiées aux Etats-Unis sont en demi-teinte. L’ISM manufacturier recule plus qu’attendu en avril (de 57,1 à 55,4) tout comme son homologue des services qui passe de 58,3 à 57,1. Le rapport sur l’emploi d’avril est conforme aux attentes: 428’000 postes de travail ont été créés, le taux de chômage reste au plus bas (3,6%) et la croissance des salaires est en ligne avec les attentes (+5,5% a/a). Dans la zone euro, les indices de confiance de la CE (économie: de 106,7 à 105; industrie: de 9 à 7,9; services: de 13,6 à 13,5) sont en retrait. Les prix à la production poursuivent leur accélération (+36,8% a/a!), le taux de chômage reste faible (6,8%) alors que les ventes de détail souffrent (-0,4% m/m). Enfin en Chine, le PMI des services (Caixin) plonge de 42 à 36,2 en avril, impacté par les mesures de confinement.

Climat

Selon Global Forest Watch, la forêt tropicale primaire a perdu 3.75 millions d’hectares en 2021, soit plus que la Belgique. Un chiffre stable depuis 2018, dont la grande majorité résulte de la déforestation. Stopper la déforestation pourrait permettre (en conservant ces puits de carbone) d’éviter l’émission de 3,6 milliards de tonnes de CO2 p.a., soit 14% des baisses d’émissions nécessaires à horizon 2030 pour espérer limiter le réchauffement à 1,5°C.

Obligations

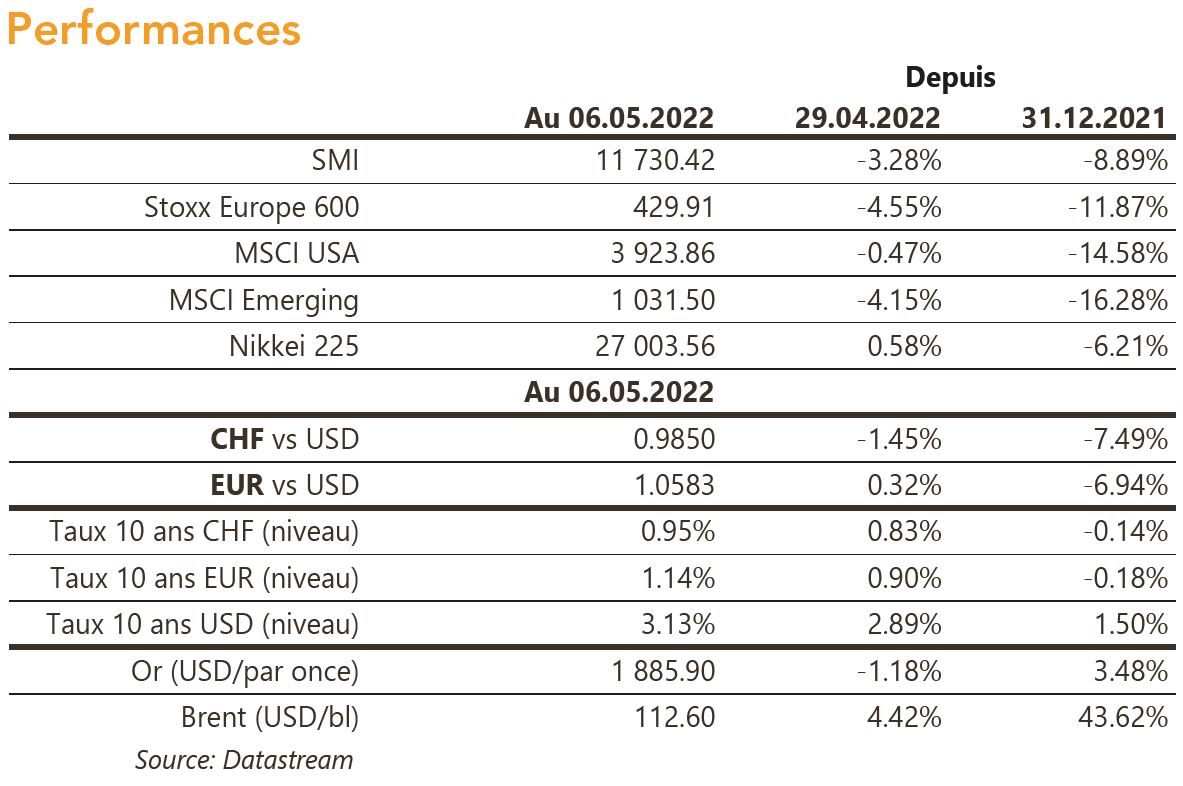

Au-delà de la hausse de 50pb du taux «fed funds», largement anticipée par les marchés, J. Powell a dicté le rythme du resserrement monétaire en favorisant deux hausses de 50pb ces deux prochains mois et en écartant une hausse de 75pb. Ce discours a eu pour effet de stabiliser la partie courte (2 ans: +2pb) tandis que la courbe s’est pentifiée avec une forte hausse des taux longs (10 ans: +19pb), tirés par les taux réels. La semaine fut averse au risque sur le crédit avec des spreads HY en écartement (EU: +28pb / US: +17pb) tandis que les spreads IG se sont resserrés (EU: -8pb / US: -5pb).

Sentiment des traders

Bourse

La hausse des taux de la Fed et les créations d’emplois US mettaient l’inflation au centre des préoccupations des investisseurs. Il y aura encore quelques résultats trimestriels à se mettre sous la dent (BioNTech, Bayer, Pirelli, Disney…) ainsi que, côté macro, le ZEW en Europe et CPI/PPI aux US. Nous restons prudents, les charts suggérant de vendre les rebonds.

Devises

Le $ poursuit son ascension $/CHF 0,9930. Cette tendance devrait perdurer cette semaine, nous anticipons la fourchette suivante: $/CHF 0,9700-1,0028. Ni les déclarations de la BCE sur de possibles hausses de taux (juillet/septembre), ni la hausse de la BOE (+0,25%) n’ont réussi à soutenir l’€ et la £ contre le $: €/$ 1,0517 £/$ 1,2285, nos fourchettes: €/$ 1,0370-1,0758, £/$ 1,20-1,2639. Le CHF s’affaiblit légèrement à €/CHF 1,0435; sup. 1,0170, rés . 1,0550. L’once d’or est à 1’871 $/oz, sup.1’821, rés. 1’958.

Marchés

La décision de relever les taux directeurs de 0,5% de la Fed a initialement été bien accueillie, mais les marchés ont rapidement intégré que la priorité était la lutte contre l’inflation. Ainsi, les taux souverains à 10 ans ont fortement progressé (USD & EUR: ~+25pb), les «spreads» de crédit se sont écartés et les actions ont reculé (US: -0,5%; Europe: -4,5%; émergents: -4,1%). Le dollar s’apprécie (+0,7%), pénalisant l’or (-1,2%). Le pétrole est en hausse de 4,4%. A suivre cette semaine: confiance des PME (NFIB index), indices des prix à la consommation et à la production et indice de confiance des ménages (Univ. du Michigan) aux Etats-Unis; indices de confiance Sentix (investisseurs) et ZEW et production industrielle dans la zone euro; indices des prix à la consommation et à la production en Chine.

Marché suisse

A suivre cette semaine: statistiques d’hébergement mars (OFS), statistiques trafic avril (Flughafen Zürich) et prix production-importation avril (OFS). Les sociétés suivantes publieront des chiffres: Ringier, Swiss Steel, Alcon, Sunrise UPC, Swiss Life, Zurich Insurance, Molecular Partners et LM Group.

Actions

AXA (Satellite) a publié vendredi des indicateurs globalement en ligne avec les attentes, mais une estimation trop vague de l’exposition à la Russie/Ukraine et une solvabilité en baisse marginale ont généré une certaine défiance du marché. A renforcer sur faiblesse à moyen-terme.

EVONIK (Satellite) a confirmé vendredi ses résultats du T1, qui avaient été publiés à l’avance le 22 avril. Les hausses de prix ont permis de compenser l’inflation des coûts. En dépit d’un T1 nettement supérieur aux attentes, l’objectif 2022 est confirmé par mesure de prudence (EBITDA attendu à 2,5-2,6 milliards d’euros).

MOWI (Core Holding) publiera ses résultats détaillés du T1 2022 mercredi. Les données préliminaires avaient montré une belle dynamique opérationnelle (EBIT x 2 à 207 millions d’euros). Le management devrait faire un point sur l’évolution des conditions de marché à ce jour favorables: rebond de la consommation de saumon / offre limitée / prix haussiers.

SANDVIK (Core Holding) acquiert les activités minières de Schenck Process Group, spécialisées dans le screening, comptant 630 employés pour c. 200 millions d’euros de chiffre d’affaires (soit c. 2% du CA groupe), dont 70% en après-vente.