Les commandes de biens durables créent la surprise en avril tandis que la confiance des ménages déçoit.

Economie

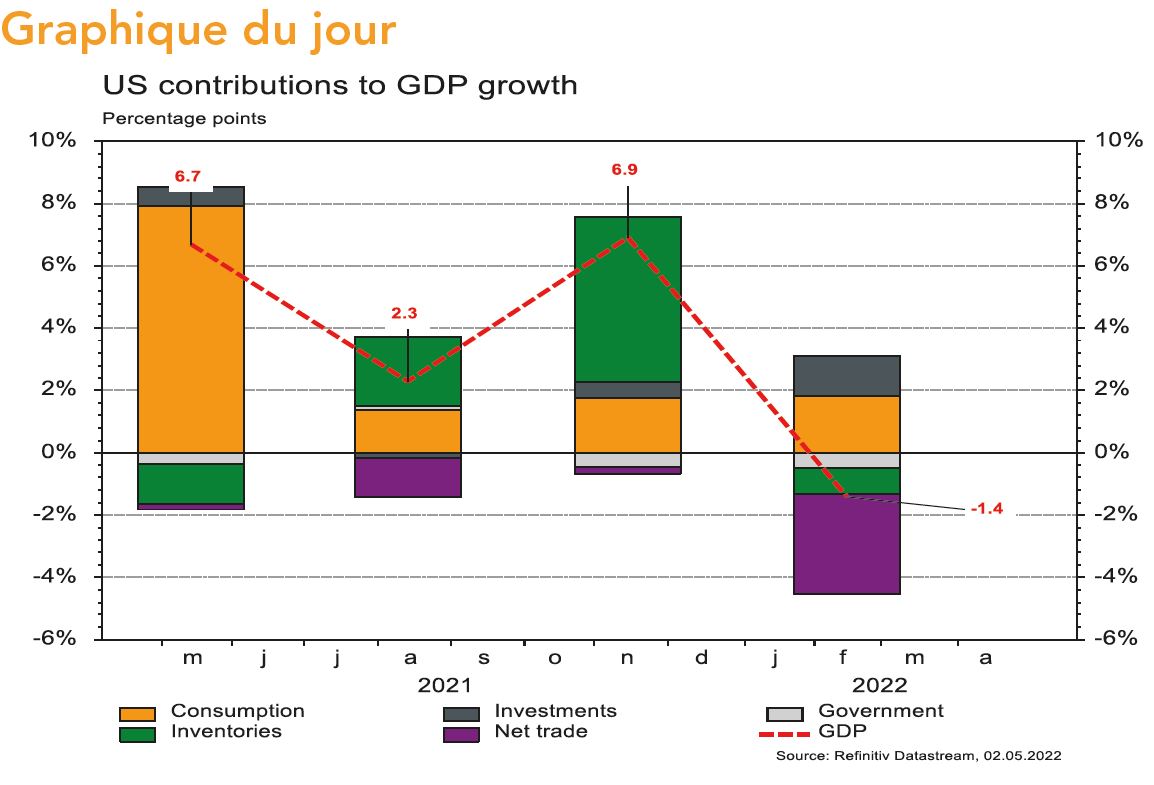

Les statistiques publiées aux Etats-Unis ont été quelque peu contrastées. Parmi les bonnes surprises on notera les commandes de biens durables en avril (hors transport: +1,1% m/m), les prix des maisons en février (+2,4% m/m; +20,2% a/a) ainsi que les dépenses des ménages en mars (+1,1% m/m). A l’opposé, la confiance des ménages (de 107,6 à 107,3) a déçu en avril, tout comme les ventes de maisons neuves (-8,6% m/m) en mars. La contraction du PIB au T1 (-1,4% t/t annualisé) est une surprise, mais sa composition rassure. Dans la zone euro, le PIB est en hausse de 0,2% t/t, et l’inflation sous-jacente accélère à 3,5% a/a (inflation générale: +7,5% a/a) en mars. En Chine, les confinements à répétition font plonger le PMI des services de 48,4 à 41,9 et le manufacturier de 49,5 à 47,4.

Climat

Le gouverneur de Santiago du Chili a indiqué mi-avril qu’un rationnement d’eau pourrait être envisagé. Le pays fait face à une sécheresse chronique depuis une douzaine d’années, le déficit pluviométrique a été de 71% en 2021 et l’hiver austral actuel est le plus sec du XXIe siècle. Cette situation renvoie à celle de l’Amérique du Nord qui, selon une étude de Nature Climate Change de fin février, subit une «méga-sécheresse» depuis 20 ans, soit le pire épisode enregistré en 1200 ans.

Obligations

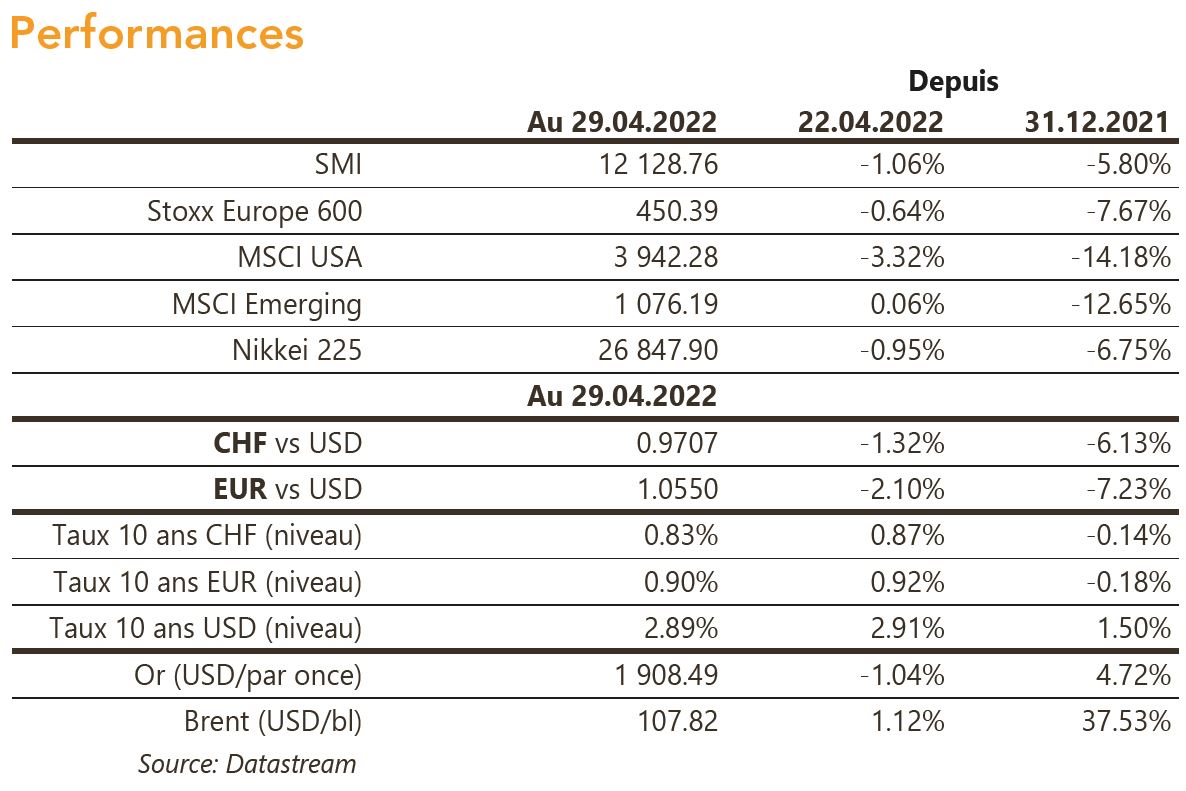

La politique zéro COVID en Chine et les incertitudes liées aux politiques monétaires ont pesé sur les actifs risqués et la volatilité taux fut très élevée. Aux US, les taux terminent finalement en hausse et le taux 10 ans s’établit vendredi à 2,93% (+4pb) après avoir touché un plus bas à 2,71%. En Europe, le Bund 10 ans termine en baisse de 3pb à 0,94%, rebondissant de 14pb sur les deux dernières sessions. Côté crédit, dans un contexte averse au risque, les spreads se sont fortement écartés en Europe (IG +8pb / HY +42pb) et aux US (IG +9pb / HY +23pb).

Sentiment des traders

Bourse

Les indices actions sont toujours à la peine, avec une mention spéciale pour la tech, sanctionnés par l’inflation et la guerre en Ukraine. Cette semaine, le meeting du FOMC (+0,5% attendu) et les statistiques de l’emploi US seront publiés, alors que côté micro, les résultats trimestriels suivront leur marche (Logitech, BNP, DB, BP…). Nous restons prudents, les supports techniques sont testés.

Devises

L’accumulation de mauvaises nouvelles (crainte sur la croissance chinoise, guerre en Ukraine, risque d’embargo européen sur le pétrole russe) a fait plonger l’€ au plus bas depuis 4 ans à €/$ 1,0471. Une cassure de ce support ouvrirait la voie en direction des €/$ 1,0340, sinon un rebond à €/$ 1,0850 reste possible. Le CHF reste ferme à €/CHF 1.0260, sup .1,0088, rés. 1,0480. Le $ s’envole à $/CHF 0,9724, sup. 0,9455, rés. 0,99. L’oz d’or est à 1883 $/oz, sup. 1821, rés. 2000.

Marchés

Semaine «risk off» sur les marchés avec les actions US en baisse de 3,3% et un écartement des «spreads» de crédit dans les obligations. Les taux souverains sont plus stables mais ne protègent pas dans l’environnement actuel. Le renforcement du dollar est important (+1,7%) et empêche la progression de l’or (-1%). Le pétrole est en hausse de 1,1% alors que le cuivre recule de 3,4%. A suivre cette semaine: ISM manufacturier et des services, réunion de la Fed et rapport sur l’emploi aux États-Unis; indices de confiance de la CE (économie, industrie, services), taux de chômage et ventes de détail dans la zone euro; PMI des services (Caixin) en Chine.

Marché suisse

A suivre cette semaine: climat de consommation avril (Seco), indices PMI avril, indicateur de l’emploi T2 (KOF), inflation avril (OFS), sondage conjoncturel avril (KOF), chômage avril (Seco) et réserves de devises fin avril (BNS). Les sociétés suivantes publieront des chiffres/résultats: Logitech, Oerlikon, Aluflexpack, PSP Swiss Property, CFT, Geberit, Schaffner, Adecco, Landis+Gyr, Montana Aerospace, Swiss Re, Valiant et Datacolor.

Actions

AMAZON (Core Holding) a publié des résultats et des perspectives décevants en raison de l’envolée des coûts liés à l’inflation. Le management a annoncé une baisse dans les dépenses (plus d’intention d’engager du personnel, frein dans les CapEx).

APPLE (Core Holding) a publié un très bon trimestre mais prévoit des problèmes d’approvisionnement plus importants et un ralentissement dans les services lors des prochains trimestres.

TELADOC (sortie de la liste Satellite): forte révision en baisse des objectifs 2022 et non réitération des perspectives à moyen terme. L’environnement change rapidement et devient plus incertain, avec une hausse du coût d’acquisition de nouveaux clients, une conversion du pipeline en revenu plus lente et des signes de ralentissement dans le gain de nouveaux contrats. Le management évalue l’impact que ces changements peuvent avoir à long terme. Au regard d’incertitudes qui ne pourront être levés à court terme, nous conseillons de vendre les positions.

VESTAS (Core Holding) fait les frais des difficultés d’approvisionnement et autres contraintes opérationnelles – logistiques et avertit ce matin sur ses résultats 2022. Les niveaux actuels constituent selon nous une zone d’achat dans une perspective long terme.