Economie

Les statistiques publiées aux Etats-Unis ont été satisfaisantes. Pénalisées par les transports, les commandes de biens durables se contractent de 2,2% m/m en décembre (+0,3% hors transports). La confiance des ménages recule plus qu’attendu, de 109,5 à 104,1 en janvier, mais leurs dépenses enregistrent une hausse plus forte qu’escompté en décembre (+0,7% m/m vs +0,5% est.). La croissance du PIB au T4 s’est révélée moins forte qu’espéré (+2,3% t/t annualisé vs +2,6% est.), mais la consommation rassure (+4,2% vs +3,2% est.) et l’inflation PCE ressort en ligne (+0,3% m/m; +2,6% a/a). Dans la zone euro, la croissance du PIB au T4 a légèrement déçu (0% t/t vs +0,1% est.), mais les indices de confiance de la CE surprennent positivement en janvier (économie: de 93,7 à 95,2 vs 94,1 est.; industrie: de -14,1 à -12,9 vs -13,8 est.; services: de 5,7 à 6,6 vs 6,1 est.).

Limites planétaires

Plus de la moitié de la croissance de demande de pétrole est liée à la Chine, depuis le début du siècle. Mais le pays vit une révolution dans le domaine automobile, avec 11 millions de véhicules électriques vendus en Chine en 2024, le pays représente plus de 60% des ventes mondiales totalisant 17,1 millions d’unités.

Obligations

Aux Etats-Unis, la Fed a laissé, sans surprise, ses taux inchangés la semaine dernière, tandis que le PIB au T4 était inférieur aux attentes, et le 10Y finissait la semaine en baisse de 8pb. La BCE a abaissé ses taux de 25pb et l’OAT 10Y terminait la semaine en baisse de 8pb, tandis que le Bund 10Y perdait 11pb. Cette semaine, les droits de douane annoncés pendant le weekend par l’administration US, ainsi que le vote du budget en France et l’évolution de la campagne électorale en Allemagne seront les points d’attention et risquent d’être source de volatilité.

Sentiment des traders

Bourse

En instaurant des taxes douanières, D.Trump envoyait les marchés actions au tapis (Japon -2,6%, Europe -2% en moyenne). Les indices US n’étaient pas épargnés, les Futures étant bien dans le rouge. Les publications des ISM et des statistiques de l’emploi risquent de passer inaperçues, de même que les résultats trimestriels de Palantir, BNP, UBS ou encore Pfizer au milieu du brouhaha politique.

Devises

Les menaces de guerre commerciale US sont devenues réalité ce week-end, le CAD et le MXN sont en forte baisse à $/CAD 1,4682 et $/MXN 21,08. L’Europe étant la prochaine cible de D.Trump, l’€/$ a déjà plongé jusqu’à 1,0140 avant de remonter ce matin à €/$ 1,0240, nous restons haussiers sur le dollar à court terme. L’aversion au risque soutien le franc qui se renforce à €/CHF 0,9387 sup. 0,9300 rés. 0,9450. L’or s’envole à 2'790$/oz, sup. 2'740 rés. 2'804. Nos fourchettes: €/$ 1,0100-1,0365, $/CHF 0,9100-0,9210, £/$ 1,2240-1,2470.

Marchés

Comme escompté par les marchés, la BCE a coupé ses taux directeurs de 0,25% et la Fed a maintenu les siens inchangés. Les taux souverains à 10 ans reculent (USD & CHF: -8pb; EUR:~-10pb), les actions en profitent en Europe (+1,8%) et en Suisse (+2,5%) mais pas aux US (-1%). L’appréciation du dollar (dollar index: +0,9%), résultant des divergences de politique monétaire, ne pénalise pas l’or (+1,3%). À suivre cette semaine: ISM manufacturier et des services, rapport sur l’emploi et confiance des ménages (Univ. du Michigan) aux Etats-Unis; indices des prix à la consommation et à la production et ventes de détail dans la zone euro; PMI manufacturier et des services, indices des prix à la consommation et à la production en Chine.

Marché suisse

A suivre cette semaine: indice des prix de l’immobilier T4 (OFS), baromètre de l’emploi T1 (KOF), indices PMI janvier, sondage conjoncturel (KOF), chômage janvier (Seco) et réserves de devises à fin janvier (BNS).

Les sociétés suivantes publieront des chiffres: Julius Bär, UBS, Medacta, Valiant, Dätwyler, Financière Tradition, Leonteq, SPS, Ems-Chemie, Lem, Vontobel et ZKB. Enfin, Bioversys fera son entrée à la bourse suisse.

Actions

ABBVIE (Core Holdings) a publié de bons résultats T4 et rassure le marché sur son objectif 2025, avec un BPA attendu à $12,12-12,32, en ligne avec les attentes. Le marché craignait un chiffre plus conservateur. La société commence à émerger de l’impact de l’expiration du brevet d’Humira et profitera de la montée en puissance des récents lancements, avec un CA et un BPA que nous attendons à +7% et +11%/an sur 2024-27, offrant une rare visibilité au sein du secteur d’ici la fin de décennie.

DUKE ENERGY (Satellites) a annoncé avoir rejoint une coalition public-privé cherchant à obtenir une subvention fédérale de 800 millions de dollars en vue de la construction d’un premier «small modular reactor – SMR» nucléaire dans le Tenessee.

Suite à la publication des résultats de MICROSOFT, avec une croissance de +31% a/a pour Azure, l’attention se porte désormais sur ALPHABET et AMAZON (Core Holdings), qui publieront cette semaine. Le consensus anticipe une progression de +32,6% pour Google Cloud et de +19,3% pour AWS.

SCHNEIDER ELECTRIC sort de la liste des recommandations Satellites. En effet, la percée de Deepseek représente un risque pour les investissements en équipements électriques dans les datacenters, qu’il est difficile de quantifier à ce stade. Schneider y est exposé, avec plus de la moitié de la croissance de ses ventes dérivant de ce segment. Compte tenu de la valorisation du titre (PE NTM de 24,8x), nous considérons que le profil opportunité-risque devient négatif.

Graphique du jour

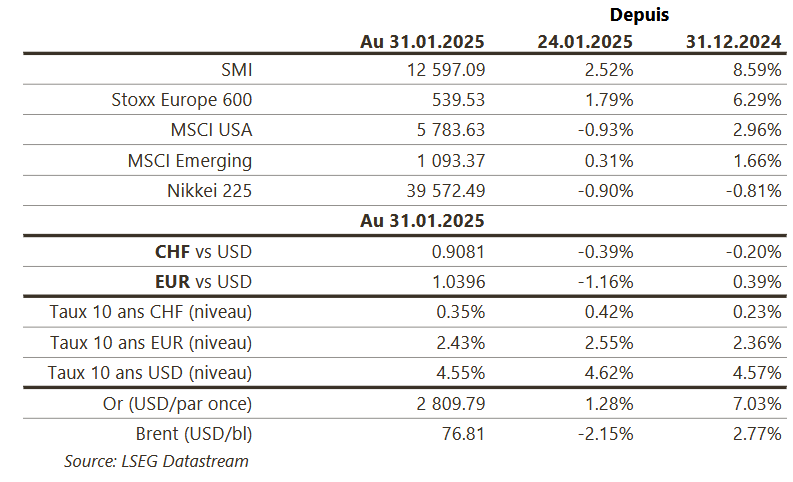

Performance