Economie

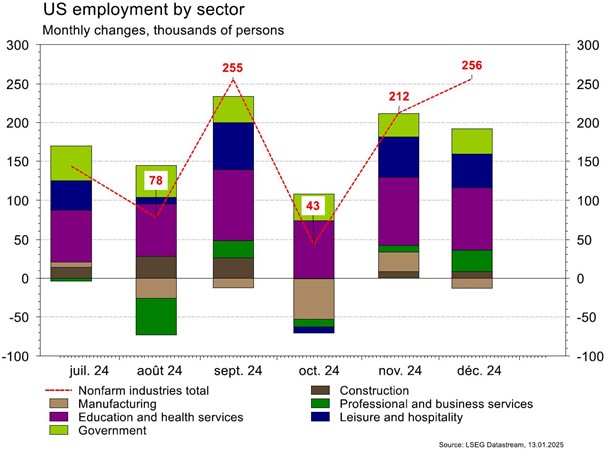

Les statistiques publiées aux Etats-Unis ont été rassurantes. L’ISM des services progresse plus qu’attendu en décembre (de 52,1 à 54,1 vs 53,5 est.) et les créations d’emplois, le même mois, se sont également révélées plus nombreuses qu’attendu (+256’000 vs 165’000 est.). Dans la zone euro, l’accélération de la croissance des prix en décembre, de 2,2 à 2,4% a/a n’est pas une surprise. Les indices de confiance de la CE ont déçu en décembre dans l’industrie (de -11,4 à -14,1 vs -11,6 est.) et l’économie (de 95,6 à 93,7 vs 95,6 est.) mais pas dans les services (de 5,3 à 5,9 vs 5,7 est.). En Chine, les prix à la consommation (+0,1% a/a) et à la production (-2,3% a/a) demeurent faibles alors que les exportations, en anticipation des futurs droits de douane, rebondissent de 10,7% a/a (vs +7,5% est.).

Limites planétaires

Selon la National Oceanic and Atmospheric Administration américaine (Noaa), l’année 2024 a été la plus chaude jamais enregistrée depuis 1850. La moyenne mondiale a été supérieure de 1,46°C à la période préindustrielle. Ce nouveau record est supérieur de 0,1°C au précédent, établi en 2023. Ainsi, les dix années les plus chaudes depuis 1850 se sont toutes produites au cours de la dernière décennie.

Obligations

Aux US, sur des JOLTS et un ISM supérieurs aux attentes et des inscriptions au chômage en baisse, les taux ont continué sur leur trajectoire haussière avec le 10 ans prenant 16pb. En Europe, conforté par un CPI légèrement supérieur aux attentes en Allemagne (+0,4% m/m) ainsi qu’un PMI des services à 51,2, le Bund prenait 17pb sur la semaine, alors que l’OAT prenait 14pb en raison des incertitudes politiques et fiscales toujours présentes en France. A une semaine de l’inauguration présidentielle aux États-Unis, les yeux seront rivés sur le CPI et les ventes de détail.

Sentiment des traders

Bourse

Les statistiques de l’emploi US ont ressuscité le spectre de l’inflation et envoyé les indices à la cave. Cette semaine sera chargée côté macro avec PPI, CPI, ventes de détail et production industrielle aux US et, en zone euro, le CPI et la balance commerciale. Côté micro les résultats trimestriels des banques US seront publiés. La volatilité devrait perdurer.

Devises

Suite aux chiffres de l’emploi US meilleurs qu’attendu, le $ s’est à nouveau apprécié et se traite ce matin à: €/$ 1,0222, $/CHF 0,9165, $/JPY 157,52. Les cambistes ont révisé à deux leurs attentes de baisse de taux de la Fed en 2025 voire zéro pour certains, nous restons positifs sur le $ à court terme. Nous anticipons les fourchettes suivantes: €/$ 1,0160-1,0280, $/CHF 0,9080-0,9235. La £ s’effondre rapidement à £/$ 1,2156, un test du sup. 1,2000 est très probable, rés. 1,2370. L’or est en hausse à 2688 $/oz, sup. 2644 rés. 2703.

Marchés

Les bons chiffres économiques aux US ont poussé les taux souverains à 10 ans à la hausse, d’environ 16pb en USD, EUR et même en CHF. Les actions en ont souffert aux US (-1,9%) et dans les émergents (-1,5%), mais pas en Europe (+0,7%), ni en Suisse (+1,4%). L’indice dollar poursuit son appréciation (+0,6%), sans pénaliser l’or (+1,8%). Les cours du pétrole rebondissent de 3,3% suite aux nouvelles sanctions US à l’encontre des exportations russes. A suivre cette semaine: confiance des PME (NFIB index) et des promoteurs (NAHB index), indice des prix à la consommation, ventes de détail, production industrielle, mises en chantier et permis de construire aux Etats-Unis; production industrielle et balance commerciale dans la zone euro; PIB du T4, ventes de détail, production industrielle et investissements en Chine.

Marché suisse

A suivre cette semaine: sondage décembre du climat de confiance des consommateurs (Seco) et statistiques d’hébergement novembre (OFS). Les sociétés suivantes publieront des CA: Lindt&Sprüngli, Titlisbahnen, Flughafen Zürich (statistiques décembre), Partners Group (masse sous gestion), Bossard, Geberit, Richemont et Zehnder.

Actions

GE VERNOVA rejoint notre liste de recommandations Satellites. Le groupe, spin-off de General Electric et introduit en bourse en avril 2024, est idéalement positionné pour bénéficier de la mégatendance d’électrification et de décarbonation électrique et offre une forte visibilité à horizon 2028 en termes de chiffre d’affaires et de croissance des profits.

TSMC (Satellites) a annoncé un chiffre d’affaires de 278 milliards NTD pour le mois de décembre 2024, enregistrant une croissance de +57,9% sur un an et de +14,3% sur un trimestre. Les résultats du quatrième trimestre seront publiés ce jeudi 16 janvier, et nous anticipons des perspectives solides pour l’ensemble de l’année 2025.

ZURICH & SWISS RE (Satellites): les incendies californiens ne sont toujours pas maîtrisés mais déjà se pose la question de leur préjudice économique. Bien qu’il soit naturellement trop tôt pour une estimation précise, un sinistre assuré de l’ordre de 20 milliards de dollars semble probable et gérable. Les incendies californiens sont un péril connu et récurrent dont l’industrie de l’assurance/réassurance s’est désengagée ces dernières années, au profit du programme d’assurance incendie étatique FAIR. L’assureur américain Farmers – dont Zurich assure l’administration – est un des leaders de l’assurance incendie en Californie (15% de parts de marché) mais semble bien réassuré et l’exposition directe de Zurich limitée.

Graphique du jour

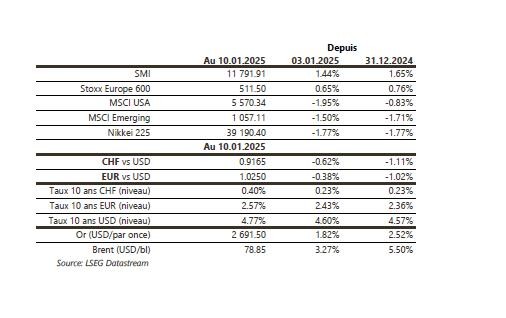

Performance