Economie

Les statistiques publiées aux Etats-Unis ont été plutôt satisfaisantes. L’indice des prix à la consommation progresse en ligne avec les attentes en novembre (+0,3% m/m; +2,7% a/a vs +2,6% a/a en oct.), même si celui à la production accélère plus qu’attendu (de +2,6% à +3% a/a). La confiance des PME (NFIB index) rebondit fortement, plus qu’escompté, de 93,7 à 101,7 (vs 95,3 est.). Dans la zone euro, l’indice de confiance des investisseurs Sentix recule de -12,8 à -17,5 (vs -12,3 est.) et la production industrielle est inchangée en octobre, conformément aux attentes (-1,2% a/a). En Chine, les ventes de détail déçoivent en novembre (+3% a/a vs +5% est.) tout comme les investissements, mais dans une moindre mesure (+3,3% a/a vs +3,5% est.), alors que la production industrielle est en ligne (+5,4% a/a).

Limites planétaires

Selon le rapport 2024 de la National Oceanic and Atmospheric Administration (Noaa) US, la toundra arctique, dont les températures annuelles de surface ont été les deuxièmes plus chaudes jamais enregistrées depuis 1900, est devenue, sous l’effet des fréquents incendies de forêts qu’elle subit, une source d’émissions nettes de CO2. Il s’agit d’un changement fondamental: la toundra arctique était jusqu’à présent un «puits» de carbone (i.e. elle absorbait plus de CO2 qu’elle n’en émettait).

Obligations

Aux US, le CPI était en ligne avec les attentes (0,3% m/m) et le PPI plus élevé (0,4% m/m). Ces données suggèrent un PCE de novembre autour de 0,1%. Les taux se sont néanmoins fortement relevés (2Y +9pb/10Y +23pb), portés par les rebalancements de fin d’année et les incertitudes liées au programme de Trump. Une baisse de 25pb par la Fed est anticipée cette semaine. En Europe, la BCE a, comme attendu, baissé son taux à 3% (-25pb). C. Lagarde n’a pas été aussi «dovish» qu’attendu par le marché. Les taux EU terminent également en forte hausse (Bund +15pb/OAT +16pb/BTP +20pb).

Sentiment des traders

Bourse

La semaine débute dans le rouge, avec des chiffres économiques chinois en demi-teinte et la dégradation de la dette française par Moody’s. Il y aura beaucoup de chiffres macro pour cette dernière semaine complète avant les fêtes: PMIs un peu partout, ZEW en zone euro, production industrielle, permis de construire, PCE Price Index aux US, et bien sûr réunion du FOMC (-0,25% attendu).

Devises

La fin de semaine dernière était marquée par une BNS audacieuse (-0,50%) et un franc corrigeant de €/CHF 0,9279 à 0,9367 ce matin. Le dollar reste ferme à $/CHF 0,8910, €/$ 1,0515 et $/JPY 153,67. Cependant, après cette longue phase de hausse, le dollar pourrait marquer une pause cette semaine avec la décision de la Fed (-0,25% attendu) et ses prévisions pour les taux dollar en 2025. Nos fourchettes sont: €/$ 1,0400-1,0630, €/CHF 0,9270-0,9447, $/CHF 0,8736-0,9050 et XAU/USD 2'643-2'750.

Marchés

Alors que la Fed (0,25% attendu) et la BoE (stable) se réunis-sent cette semaine, les baisses de taux de la BCE (-0,25%) et de la BNS (-0,5%) la semaine dernière n’ont pas soutenu les taux souverains à 10 ans qui sont fortement remontés (USD: +25pb; EUR: ~+15pb) sauf en francs. La réduction de la note de la dette française, anticipée, n’a pas conduit à un nouvel écartement du spread vs le Bund. L’indice dollar s’est logiquement apprécié (+0,9%), sans néanmoins pénaliser l’or (+1%). À suivre cette semaine: PMI manufacturier et des services, ventes de détail, production industrielle, confiance des promoteurs immobiliers (NAHB index), inflation PCE et réunion de la Fed aux Etats-Unis; PMI manufacturier et des services, et confiance des ménages dans la zone euro; taux d’emprunt à 1 et 5 ans en Chine.

Marché suisse

A suivre cette semaine: indice des prix production-importation PPI novembre (OFS), Consensus Forecast (KOF), statistiques d’hébergement novembre (OFS), perspectives macroéconomiques 2025 (BAK), prévisions conjoncturelles d’hiver (KOF & Seco), commerce extérieur/exportations horlogères novembre (Ofdf), indice des prix à la construction octobre (OFS) et balance des paiements T3 (BNS).

Actions

BOOKING HOLDINGS (Core Holdings): les changements organisationnels annoncés précédemment (modernisation des processus et systèmes, achats, réduction de l’empreinte immobilière, réductions de postes) devraient réduire les dépenses annuelles de 400-450 millions de dollars à horizon 2027, par rapport à la base de dépenses 2024: l’équivalent de c. 6% de son résultat opérationnel 2024e.

CARRIER (Satellites): Goldman Sachs a réinitié la couverture du titre, avec une recommandation d’achat et un objectif de cours de 96 dollars, c. 30% supérieur au cours actuel et en haut des objectifs de cours des analystes.

NOVO NORDISK (Core Holdings) a reçu le feu vert de la FTC aux USA pour l’acquisition de Catalent, qui sera finalisée dans les prochains jours. Dilutive de l’ordre de 5% au niveau du résultat opérationnel en 2025, l’opération permettra une expansion des capacités de production à partir de 2026. La société n’effectuera pas de rachats d’actions l’année prochaine. Si l’impact dilutif est 2-3% supérieur aux attentes, l’annonce est positive pour les perspectives à moyen terme.

SCHINDLER (Core Holdings): Paolo Compagna, actuel Chief Operating Officer et ancien patron de l’Europe du Nord, qui a joué un rôle déterminant dans le redressement opérationnel actuel, succédera au 1er avril 2025 à Silvio Napoli au poste de CEO. Silvio Napoli, qui a passé plus de trente ans chez Schindler, ne sera par ailleurs pas candidat à sa réélection en tant que Président.

Graphique du jour

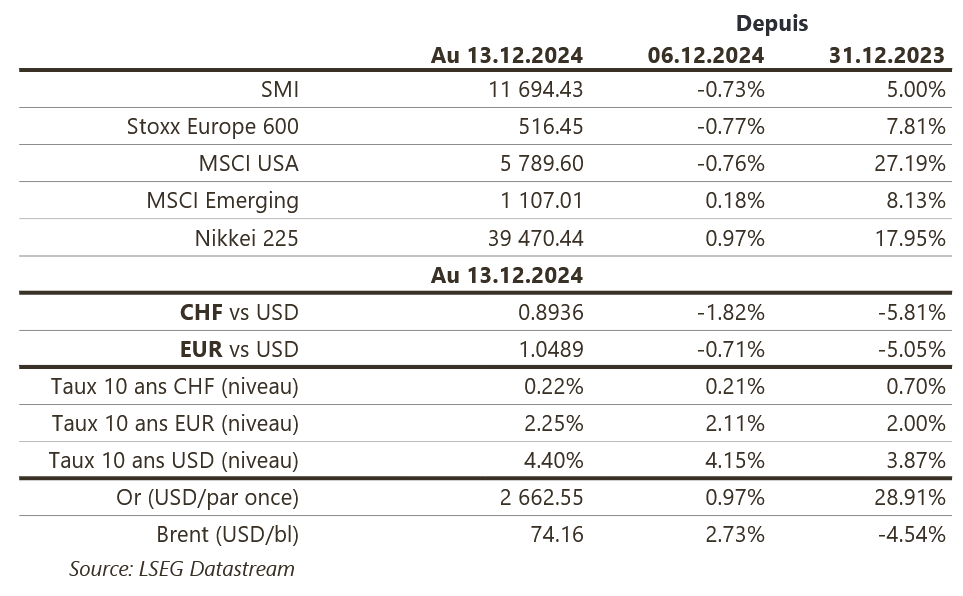

Performance