Economie

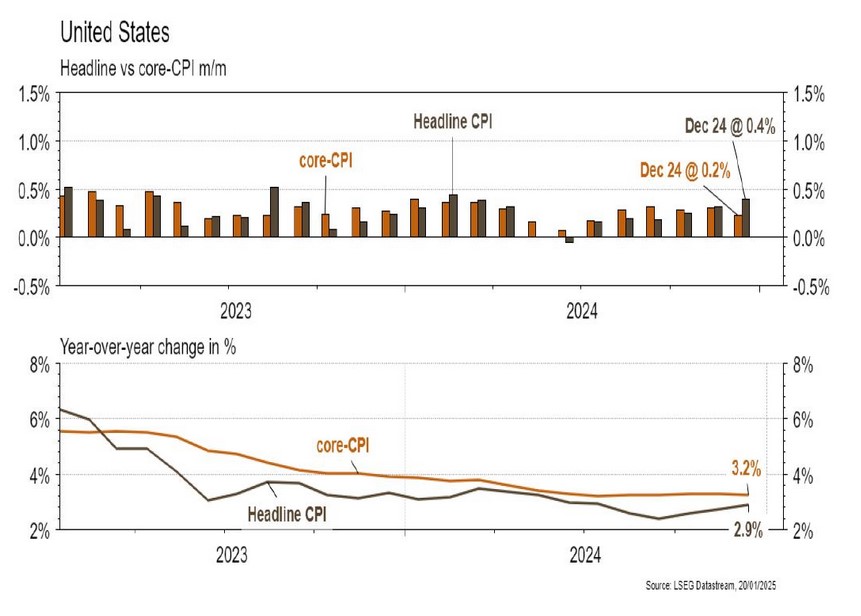

Les statistiques publiées aux États-Unis ont été globalement positives. En progressant moins qu’attendu (+0,2% m/m vs +0,3% m/m est.; +3,2% a/a vs +3,3% est.), l’inflation sous-jacente a rassuré. La confiance des PME (NFIB index) rebondit plus qu’escompté en décembre (de 101,7 à 105,1 vs 102,2 est.), tout comme celle des promoteurs immobiliers en janvier (de 46 à 47 vs 45 est.), ou en décembre, la production industrielle (+0,9% m/m vs +0,3% est.). Seules les ventes de détail ont déçu le même mois (+0,4% m/m vs +0,6% est.). Dans la zone euro, la hausse de la production industrielle en novembre (+0,2% m/m et -1,9% a/a) n’a pas surpris. En Chine, l’économie termine bien 2024: PIB (+5,4% a/a au T4), production industrielle (+6,2% a/a vs +5,4% est.) et ventes de détail (+3,7% a/a vs +3,6% est.) excepté investissements (+3,2% a/a vs +3,3% est.).

Limites planétaires

La Réserve Fédérale américaine a annoncé se retirer du NGFS, le Network of Central Banks and Supervisors for Greening the Financial System.

Obligations

Aux US, les taux ont entamé un net recul (10Y -13pb), portés par un marché risk-on (spread USD HY -13pb) sur une inflation inférieure aux attentes (PPI +0,2% m/m vs. +0,4% attendu, core +0,0% vs. +0,3% attendu) et un environnement de croissance relativement favorable. Les attentes de baisse de taux incorporent désormais 1,5 baisses de taux contre une seule la semaine précédente. Ce mouvement s’est étendu à l’Europe (Bund 10Y -6pb, OAT 10Y -12pb). Cette semaine, avec peu de publications macro, les yeux seront rivés sur l’investiture de Donald Trump et ses premiers décrets.

Sentiment des traders

Bourse

Après une semaine marquée par les excellents résultats des banques US, tout le monde a les yeux rivés sur l’arrivée de Trump à la Maison Blanche, qui a promis de signer de nombreux décrets rapidement. Nous aurons les résultats de Netflix, J&J, GE, PG, Givaudan, Ericsson et côté macro, Leading index et les ventes immobilières aux US, ZEW et PMIs en zone euro. Semaine chaotique en vue.

Devises

Le marché des changes entame la semaine calmement, le $ consolide contre les principales devises: €/$ 1,0310, $/CHF 0,9132, $/JPY 156,15. Les cambistes sont focalisés aujourd’hui sur l’investiture de D.Trump, les nombreux décrets présidentiels attendus ainsi que les déclarations sur les tarifs douaniers pourraient amener une forte volatilité et supporter le $. Malgré un léger rebond, la £ reste sous pression £/$ 1,2200.L’ or culmine à 2704$/oz, sup. 2680 rés. 2760. Nos fourchettes: €/$ 1,0180-1,0440, $/CHF 0,8980-0,9190, €/CHF 0,9330-0,9450.

Marchés

En attendant les premiers décrets du nouveau Président américain qui prend ses fonctions aujourd’hui, les chiffres rassurants sur l’inflation américaine ont entraîné les taux souverains à 10 ans à la baisse la semaine dernière (USD: -13pb; All: -6pb; Fra: -12pb; CHF: -7pb). Les actions en ont profité (US: +3,0%; Europe: +2,4%; émergents: +1,2%). L’indice dollar s’est très légèrement replié (-0,2%), permettant à l’or de poursuivre sa progression (+0,9%). Les cours du pétrole enregistrent une nouvelle hausse de 2,8%. À suivre cette semaine: PMI manufacturier et des services et ventes de maisons existantes aux États-Unis; PMI manufacturier et des services et confiance des ménages dans la zone euro; taux d’emprunt à 1 et 5 ans en Chine.

Marché suisse

A suivre cette semaine: indice des prix production-importation décembre et 2024 (OFS). Le WEF débute aujourd’hui et se tiendra à Davos jusqu’à vendredi. Les sociétés suivantes publieront des chiffres d’affaires et/ou commandes 2024: Belimo, DocMorris, Komax, Barry Callebaut, Schlatter, Galenica, Huber+Suhner, Autoneum, Givaudan, SFS, BB Biotech, Mikron et Hilti.

Actions

AIRBUS (Satellites) entre dans nos recommandations Satellites. Sous réserve d’un fonctionnement ad’hoc des chaînes d’approvisionnement et des motoristes, les livraisons seront en forte croissance d’ici à 2028, conduisant à une forte progression des bénéfices non complètement intégrée au cours de bourse.

ASSA ABLOY (Core Holdings) a annoncé la double acquisition des américains 3millID Corporation et Third Millennium Systems Ltd, fondés respectivement en 1996 et 2015 et spécialisés dans le contrôle d’accès aux US et au Royaume-Uni. Le chiffre d’affaires annuel acquis s’élève à c. 220 mioSEK, soit 0,15% du chiffre d’affaires groupe.

Nous entrons MICRON dans notre liste Satellites. Le groupe capitalise sur la montée en puissance du HBM dans les centres de données, le positionnant comme un acteur clé dans le marché de la mémoire.

Nous entrons NVIDIA dans notre liste Core Holdings. La croissance des centres de données sera portée par les Capex des big tech en 2025 où Nvidia renforcera son quasi-monopole avec l’arrivée de Blackwell en production de masse. Parallèlement, le groupe étend son horizon en capturant des opportunités sur des marchés émergents, notamment la robotique et les services, renforçant ainsi sa diversification stratégique.

SHELL entre dans nos recommandations Satellites. Le groupe, focalisé sur la maîtrise de ses coûts et de ses investissements, présente le profil le plus sûr de retour aux actionnaires, grâce à sa génération de cash-flow libre élevé ces deux prochaines années.

Graphique du jour

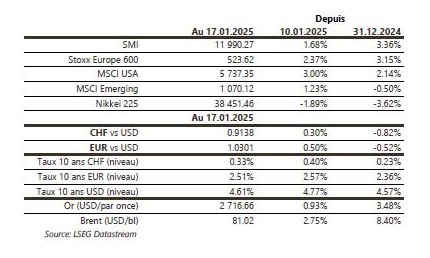

Performance