Economie

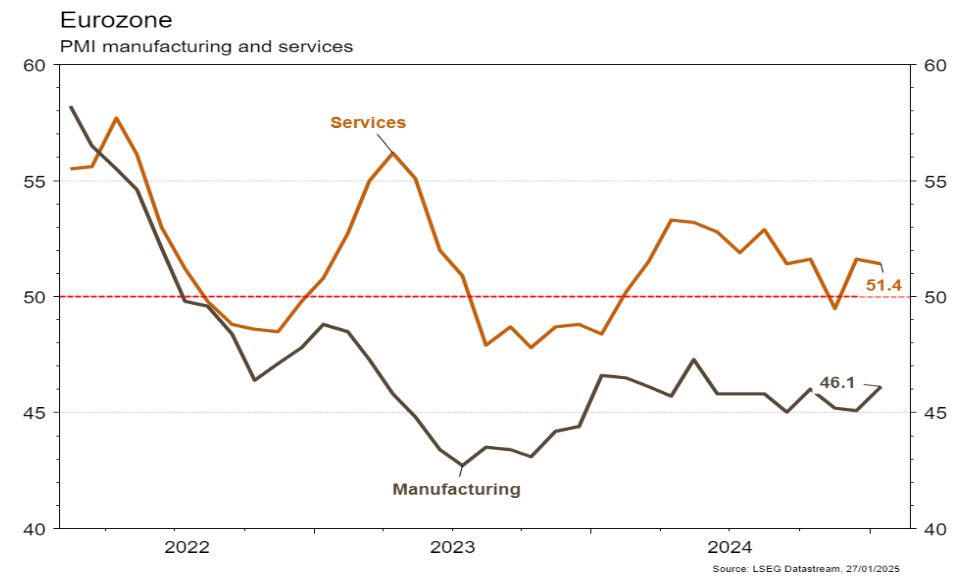

Les statistiques publiées aux Etats-Unis ont été quelque peu contrastées. Si le PMI manufacturier repasse au-dessus du seuil de 50 (expansion) à 50,1 en janvier (vs 49,8 est.), celui des services déçoit et chute de 56,8 à 52,8 (vs 56,5 est.). En zone euro, nous observons la même évolution, avec un PMI manufacturier meilleur qu’attendu (en hausse de 45,1 à 46,1 vs 45,4 est.) mais toujours en contraction (<50) et un PMI des services qui se tasse légèrement (de 51,6 à 51,4) mais qui demeure néanmoins en expansion. La confiance des ménages s’améliore marginalement le même mois (de -14,5 à -14,2). En Chine, les PMI déçoivent en reculant de 50,1 à 49,1 dans le secteur manufacturier et de 52,2 à 50,2 dans les services, validant une stabilisation de la croissance de l’activité sur les niveaux actuels.

Limites planétaires

Phoenix (Arizona) n’a pas connu la pluie depuis 155 jours. C’est la deuxième plus longue période de sécheresse jamais enregistrée, après les 160 jours enregistrés en 1972.

Obligations

Aux US, les taux ont terminé la semaine globalement inchangés (10Y UST inchangé, 2Y -1,7pb), avec peu de publications hormis un PMI contrasté avec un rebond manufacturier (50,1 contre 49,4 précédemment) et une baisse des services (52,8 contre 56,8 précédemment). En Europe, l’inflation continue de surprendre à la baisse (PPI allemand -0,1% m/m contre +0,3% attendus) et les taux souverains se sont stabilisés (10Y Bund +4pb, 10Y OAT +1pb). Cette semaine, les investisseurs seront attentifs à la réunion de la Fed et de la BCE ainsi qu’aux chiffres du PIB américain.

Sentiment des traders

Bourse

Début de semaine dans le rouge pour les indices, emmenés par la correction des cryptos, l’IA chinoise DeepSeek volant la vedette à ChatGPT. De plus nous aurons les résultats de Tesla, Meta, Microsoft, ASML et Apple entre autres et le FOMC (pas de changement attendu). La volatilité ne devrait pas faiblir à l’aune des commentaires intempestifs de Trump.

Devises

L’allocution de D.Trump à Davos a accéléré le mouvement de consolidation sur le dollar, poussant l’€/$ jusqu’à 1,0520 et le $/CHF à 0,9030. Cependant les menaces ravivées de guerre commerciale et la décision de la Fed cette semaine devraient soutenir le dollar. Nous anticipons les fourchettes suivantes: €/$ 1,0365-1,0660, $/CHF 0,8930-0,9170, $/JPY 155,30-157,05. Le franc se raffermit à €/CHF 0,9460, sup. 0,9420 rés. 0,9520. La livre rebondit à £/$ 1,2456, sup. 1,2385 rés. 1,2580. L’or baisse à 2'759$/oz, sup. 2'722 rés. 2'790.

Marchés

L’investiture de D.Trump et les premiers, nombreux, décrets ont été bien accueillis par les marchés des actions, qui progressent partout (US: +1,8%; Europe: +1,2%; émergents: +1,9%). À la veille des décisions de la Fed et de la BCE, les taux souverains à 10 ans ont été plutôt stables (USD: +0pb; All: +4pb; Fra: +1pb; CHF: +8pb). L’indice dollar a souffert et s’est replié assez fortement (-1,8%), permettant à l’or de s’apprécier de +2,1%. Les cours du pétrole reculent de 3,1%. À suivre cette semaine: réunion de la Fed, confiance des ménages, commandes de biens durables, inflation «PCE» et première estimation du PIB T4 aux Etats-Unis; réunion de la BCE, indices de confiance de la CE (économie, industrie et services), taux de chômage et première estimation du PIB T4 dans la zone euro; profits industriels en Chine.

Marché suisse

A suivre cette semaine: commerce extérieur/exportations horlogères décembre et 2024 (Ofdf), baromètre conjoncturel janvier (KOF), chiffres d’affaires du commerce de détail décembre (OFS) et chiffres d’affaires des services novembre (OFS). Les sociétés suivantes publieront des chiffres: Logitech, Interroll, Lonza, Rieter, Bucher, ABB, Gurit, Montana Aerospace, Roche, StarragTornos et Novartis.

Actions

BUREAU VERITAS (Core Holdings) et SGS ont officiellement annoncé ce lundi la fin de leurs discussions, sans accord sur une éventuelle fusion. Les titres devraient retrouver leur ratios de valorisation pré-annonce de discussions.

HEILDELBERG MATERIALS, deuxième cimentier mondial, rejoint notre liste de recommandations Satellites. La valorisation du groupe allemand, plus exposé que ses comparables au vieux continent, est en territoire «value», dénotant l’absence de bonnes nouvelles possibles en 2025 telles que la résolution du conflit en Ukraine et les besoins de reconstruction, ou des mesures de soutien à l’économie allemande après les élections prévues le 23.02.2025. Une option peu chère payée, en quelque sorte.

SIEMENS rejoint notre liste de recommandations Satellites. Après une longue phase de simplification, le groupe allemand est essentiellement centré sur les mégatrends de l’électrification et de l’automatisation-digitalisation industrielle et met en œuvre un ambitieux programme visant à augmenter son potentiel de croissance et de marge. Malgré cela, Siemens présente encore une décote significative vs ses pairs.

Secteur de la Tech: DeepSeek a dévoilé un modèle open-source (R1) performant, capable de rivaliser, voire de surpasser les leaders américains. Cette avancée provoque des réactions parmi les géants technologiques américains et, plus largement, dans l’ensemble de l’écosystème lié aux centres de données (semiconducteurs) et aux fournisseurs de services basés sur des modèles d’IA.

Graphique du jour

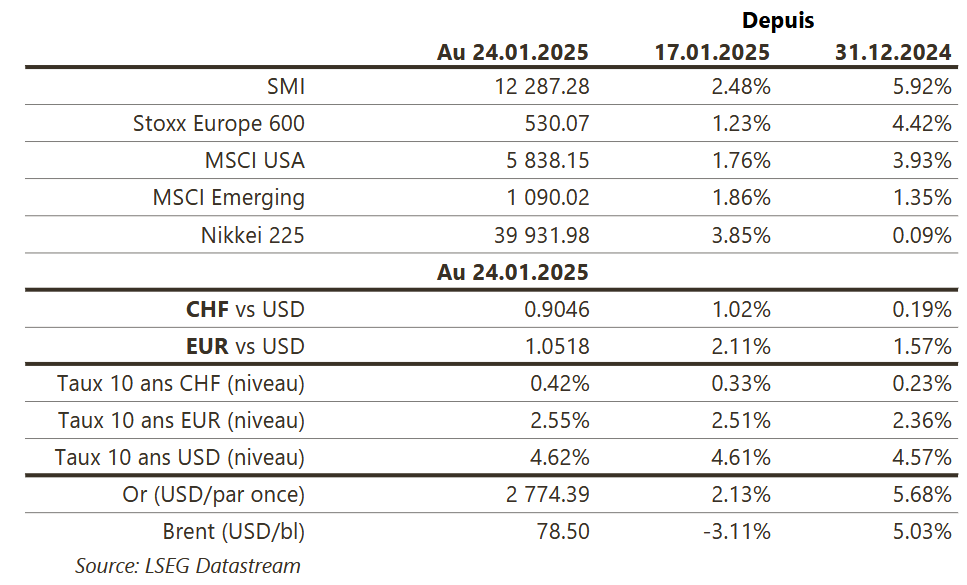

Performance