Economie

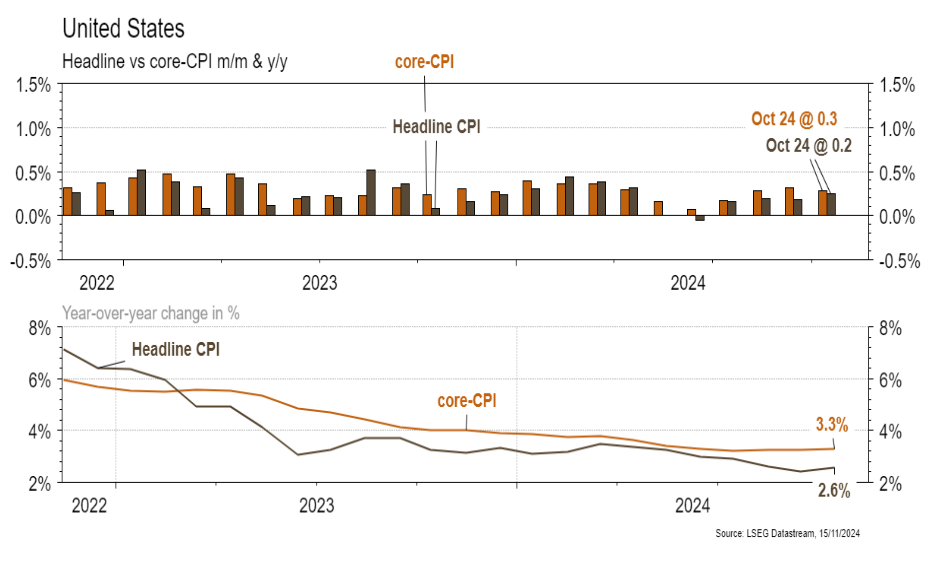

Les statistiques publiées aux Etats-Unis ont été contrastées. Parmi les bonnes nouvelles, la confiance des PME (NFIB index) remonte plus qu’attendu en octobre, de 91,5 à 93,7, comme l’Empire Manufacturing de novembre à 31,2 vs -11,9 en octobre. L’indice des prix à la consommation d’octobre est en ligne avec les attentes (+0,2% m/m; +2,6% a/a), comme l’inflation sous-jacente (+0,3% m/m; +3,3% a/a). Les ventes de détail progressent de 0,4% m/m (vs +0,3% est.), même si le mois précédent a été révisé à la hausse. En zone euro, la production industrielle est inférieure aux attentes en septembre (-2% m/m vs -1,4% m/m est.). En Chine, la production industrielle progresse moins qu’espéré en octobre (+5,3% a/a vs +5,6% a/a est.), mais les ventes de détail ressortent meilleures qu’attendu (+4,8% a/a vs +3,8% a/a est.).

Limites planétaires

Selon les bases de données de Carbon Brief, 550 désastres «non-naturels», c’est-à-dire liés au dérèglement climatique, ont maintenant été recensés. Une majorité d’études (60% à plus de 90%, suivant le type de catastrophes) concluent à des conséquences plus sévères en raison du réchauffement sur: les vagues de chaleur, la température des océans, les incendies, tempêtes, épisodes de sécheresse et sur les précipitations et inondations.

Obligations

Les taux US ont poursuivi leur hausse, le 10Y gagnant 14pb sur la semaine, soutenus par Powell suggérant que la Fed pourrait ne pas réduire les taux autant qu’attendu. L’inflation et le chômage, en ligne avec les attentes, et les ventes de détail, montrant une consommation résiliente, renforcent cette tendance. Le marché ajuste désormais ses attentes, prévoyant un taux directeur à 3,8% en 2026, contre 3,6% la semaine dernière. Cette semaine, les PMI et le sondage de l’Université du Michigan seront scrutés.

Sentiment des traders

Bourse

Les inquiétudes concernant une pause de la baisse des taux US pesaient sur les marchés alors que le secteur pharma plongeait après la nomination de RFK à la Santé. Les résultats de Nvidia seront scrutés et côté macro, nous aurons des statistiques sur l’immobilier, les PMIs et le Leading Index aux US alors qu’en zone euro le CPI sera publié. La volatilité devrait encore être bien présente.

Devises

Cette semaine les cambistes resteront focalisés sur le Trump trade, attendant des précisions sur les tarifs. De plus en plus de traders s’attendent à une baisse des taux moins rapide que prévu de la part de la Fed. Nous restons donc positifs sur le dollar qui consolide ses gains à €/$ 1,0554 et $/CHF 0,8867. Nous anticipons les fourchettes suivantes: €/$ 1,0368-1,0629, $/CHF 0,8821-0,8945. Le CHF se raffermit à

€/CHF 0,9354, sup. 0,9285 rés. 0,9446. La livre s’affaiblit à £/$ 1,2619 sup. 1,2540 rés. 1,2880. L’or est à 2'587$/oz, sup. 2'574 rés. 2688.

Marchés

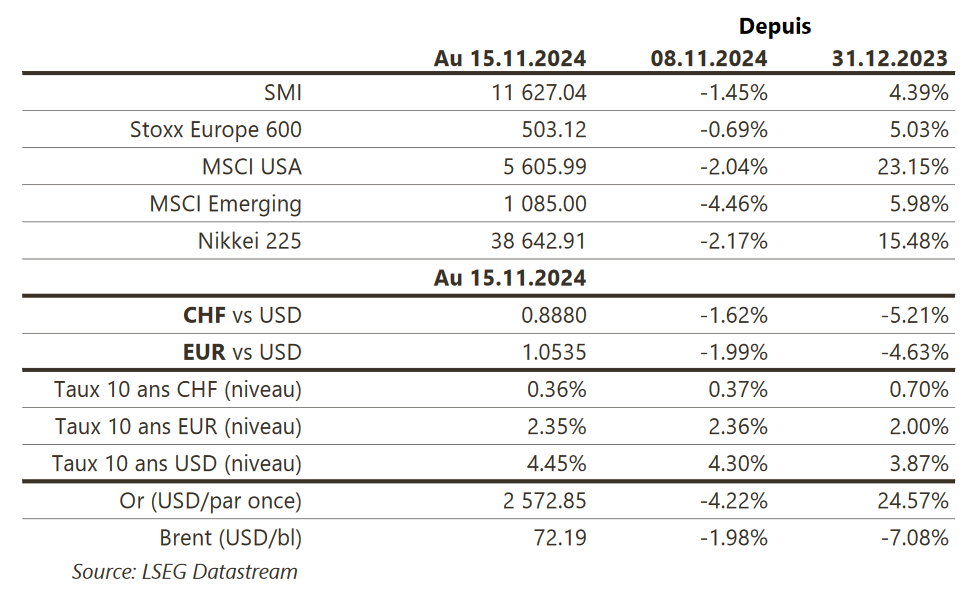

Avec des indices des prix US en hausse m/m et une économie encore robuste, J.Powell a déclaré ne pas être pressé pour baisser fortement les taux directeurs de la Fed. Le dollar (+1,6%) monte logiquement, comme les rendements US (10 ans +14 pb), tirant l’obligation 10 ans à la baisse (-1,1%) à l’inverse de l’Europe (Bund +0,2%, Italie +0,8%) et entraînant la respiration des actions (Europe -0,7%, US -2,0%, Emergents -4,5%) et de l’Or (-4,2%) après les solides performances depuis le début d’année. Le Brent recule également de 2%. Cette semaine, nous suivrons: PMI manufacturier et des services, confiance des promoteurs immobiliers (NAHB), mises en chantier et permis de construire aux Etats-Unis; confiance des ménages, PMI manufacturier et des services dans la zone euro; taux d’emprunt à 1 et 5 ans en Chine.

Marché suisse

A suivre cette semaine: production industrie et construction T3 (OFS), commerce extérieur/exportations horlogères octobre (Ofdf) et perspectives économiques globales et du marché de l’assurance 2025/26 (Swiss Re). Les sociétés suivantes publieront des chiffres: Sonova, Baloise, EFG International, Klingelnberg et Julius Bär. Par ailleurs, nous aurons les journées investisseurs de: DKSH, Nestlé, Dormakaba, SGS, Zurich, Bachem et Komax.

Actions

ASSA ABLOY (Core Holdings) achète l’italien IXLA (50 personnes, 13 millions d'euros de chiffre d’affaires), spécialisé dans les lasers avancés et systèmes de coloration pour les cartes et passeports.

Le premier CMD du nouveau PDG de NESTLE (Core Holdings), Laurent Freixe, représente une opportunité cruciale pour restaurer la confiance après une série d’avertissements sur résultats et d’erreurs stratégiques ayant entamé la crédibilité du groupe. Avec une année 2025 perçue comme transitoire, le défi réside dans la présentation d’un plan réaliste et ambitieux pour 2026 et au-delà, tout en rassurant sur les marges et les investissements nécessaires pour stimuler les volumes, notamment avec un positionnement axé sur le consommateur. Notons que le consensus anticipe une croissance organique de +3,3% en 2025e.

Secteur Santé – Nomination de Robert F. Kennedy Jr. au poste de secrétaire du département de la santé et des services sociaux (HHS), qui devra être confirmée par le Sénat. Le HHS supervise les agences de santé (CDC, NIH, FDA). Ses priorités portent notamment sur la prévention des maladies chroniques, avec un focus sur la chaîne alimentaire (engrais, OGM, aliments ultra-modifiés), sur le renforcement du processus d’approbation et de la surveillance des vaccins et des médicaments, et sur une restructuration des agences de santé. Sa nomination fait peser une incertitude sur le secteur pharmaceutique, notamment au-travers d’une refonte potentielle de la FDA, et les segments qui en découlent, en particulier les équipements scientifiques.

Graphique du jour

Performance