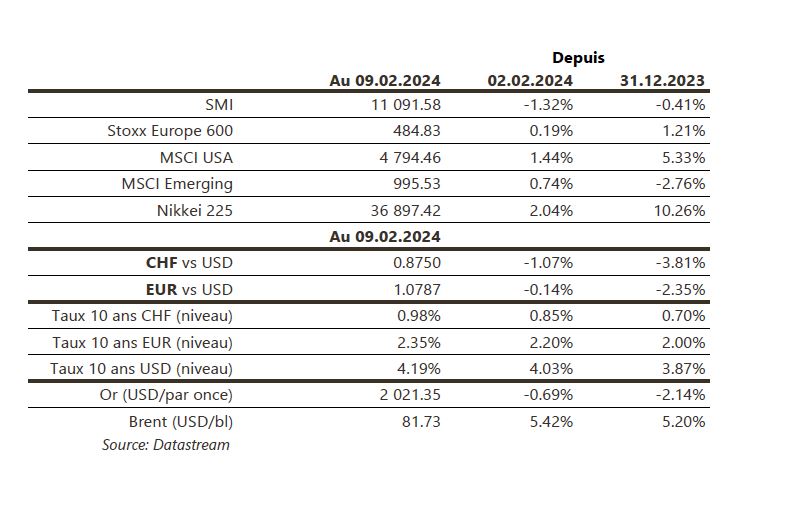

Economie

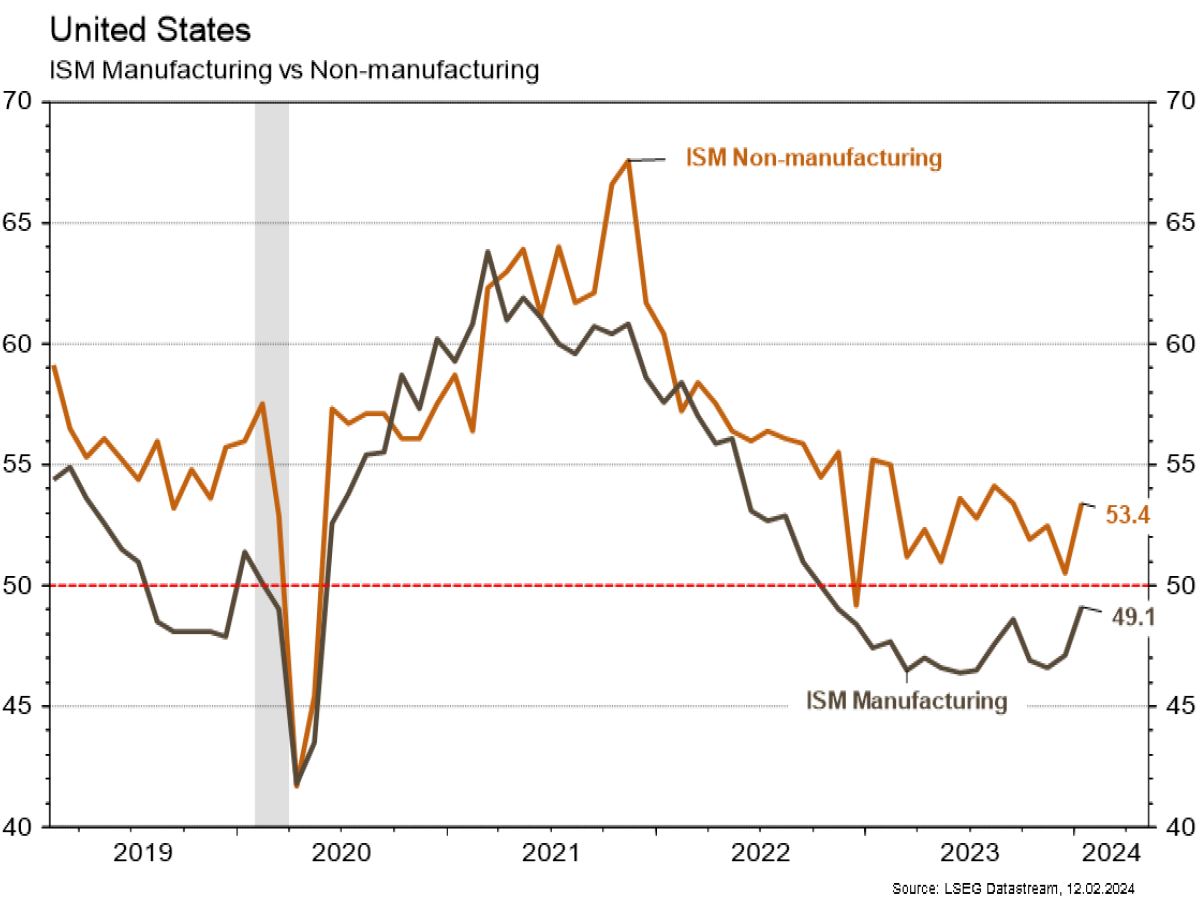

Les statistiques publiées aux États-Unis n’ont pas été nombreuses mais sont encourageantes. On notera en particulier la hausse plus marquée qu’attendu de l’ISM des services en janvier, de 50,5 à 53,4. Dans la zone euro, la confiance des investisseurs (Sentix) se redresse plus qu’attendu en février (de -15,8 à -12,9). Les prix à la production se sont contractés de 0,8% m/m (-10,6% a/a) en décembre, en ligne avec les attentes. Les ventes de détail ont également reculé le même mois (-1,1% m/m; -0,8% a/a), mais celles de novembre ont été fortement révisées à la hausse (de -0,3 à +0,3% m/m). En Chine, le PMI (Caixin) déçoit légèrement en janvier en reculant de 52,9 à 52,7 alors qu’il était attendu à 53. La contraction des prix à la consommation se poursuit de manière plus prononcée qu’escompté en janvier (-0,8% a/a).

Limites planétaires

Selon une nouvelle étude de l’Institut pour la Recherche Marine et Atmosphérique de l’université d’Utrecht (Pays-Bas), l’AMOC (Atlantic Meridonial Overturning Circulation), i.e. le système constitué des grands courants océaniques de l’Atlantique, dont le Gulf Stream, permettant de réguler le climat à l’échelle globale est en train de décliner – ce que de précédentes études ont identifié –, potentiellement de manière irréversible, et serait susceptible de s’effondrer à un horizon de 100 ans.

Obligations

Aux US, l’ISM des services était meilleur qu’attendu (53,4 vs 52) tandis que le marché de l’emploi restait résilient avec des inscriptions hebdomadaires toujours faibles (218k). Dans ce contexte, le marché a continué de repricer de la croissance et escompte moins d’assouplissement monétaire cette année (120pb désormais), entrainant les taux à la hausse (2Y +12pb/10Y +16pb). En Europe, les taux ont suivi le mouvement (Bund 10Y +14pb/BTP 10Y +15pb). Sur le crédit, les spreads High Yield ont profité d’une semaine «risk-on» et ont continué de se resserrer (EU -8pb/US -14pb).

Sentiment des traders

Bourse

Avec une clôture au-dessus des 5’000 points, le S&P500 montre le chemin, plus rien ne semble freiner la hausse des indices. Encore beaucoup de résultats trimestriels attendus cette semaine (Coca, Cisco, Sony…) alors que côté macro, nous aurons aux US le CPI, les ventes de détail, la production industrielle et en zone euro seront publiés le ZEW et le chômage.

Devises

Dans un marché peu volatile, les cambistes se focaliseront sur les chiffres US de l’inflation. L’€/$ rebondit légèrement après avoir testé le sup. 1,0725 et se traite à 1,0795. Nous anticipons les fourchettes suivantes: €/$ 1,0656-1,0898. Le $/CHF consolide à 0,8735, sup. 0,8550 rés. 0,8833. Le CHF se maintient à €/CHF 0,9426, sup. 0,9303 rés. 0,9545. La £/$ à 1,2635 reste orientée à la baisse, sup. 1,2500 rés. 1,2786. L’oz d’or consolide à 2025$/oz, sup. 2001 et rés. 2135.

Marchés

Les données économiques repoussent dans le temps les anticipations de 1ère baisse de taux de la Fed et font remonter les taux souverains à 10 ans (USD & EUR: ~+15pb). Les résultats des sociétés du T4 ont un impact globalement positif sur la performance des actions (US: +1,4%; émergents: +0,7%; Europe: +0,2%). Le dollar s’apprécie (dollar index: +0,2%) faisant reculer l’or (-0,7%). Le prix du pétrole rebondit de 5,4% sur la semaine. À suivre cette semaine: confiance des PME (NFIB index), indice des prix à la consommation, ventes de détail, production industrielle, confiance des promoteurs immobiliers (NAHB index) et des ménages (Univ. du Michigan) aux États-Unis; indicateur de confiance ZEW, deuxième estimation du PIB du T4, production industrielle et balance commerciale en zone euro.

Marché suisse

Cette semaine, nous aurons les statistiques de production industrielle et de construction du 4T-2023, les chiffres aériens (Flughafen Zurich), l’inflation (OFS) et le climat dans la consommation (Seco) de janvier. Les sociétés suivantes publieront des résultats: SoftwareOne, Schindler, Bühler, Basilea, DKSH, SwissRe, Phoenix Mecano.

Actions

ALPHABET (Core Holdings) a annoncé Gemini Ultra ainsi qu’une refonte complète de sa gamme de services (Gemini Ultra, Pro, Nano). Gemini Ultra est la version la plus puissante du nouveau modèle de Google et s’apparente comme une offensive face au modèle d’OpenAI, ChatGPT 4. Ce service sera payant sous forme d’abonnement à $20 par mois.

DISNEY (Core Holdings) prévoit une reprise de la croissance dans sa division de streaming, suite au renouvellement avec Charter et à l’augmentation des prix de ses abonnements. Il est prévu que le groupe se rapproche de la rentabilité en termes d’EBIT en 2024, avec l’objectif d’enregistrer des bénéfices en 2025, après avoir subi d’importantes pertes (EBIT de $-4 milliards en 2022, $-2,5 milliards en 2023, $-383 millions pour 2024e et finalement $1,3 milliard en 2025e). Nous restons positifs sur le titre.

FREEPORT-MCMORAN (Satellites): Kathleen Quirk (chez Freeport depuis 35 ans, dont 20 ans en tant que CFO) succèdera à Richard Adkerson en tant que CEO à partir du 11 juin. Ce dernier restera Président du Conseil d’Administration pour assurer la transition managériale. Ce changement est sans surprise. K. Quirk est très appréciée en interne et par la communauté financière.

LONZA (Satellites): notre rencontre avec le mangement a été rassurante et a levé nos incertitudes sur la société. Le retour à la croissance est confirmé en 2025, avec des perspectives intactes à moyen-long terme. Nous sommes à nouveau à l’achat sur le titre.

Graphique du jour

Performance