Economie

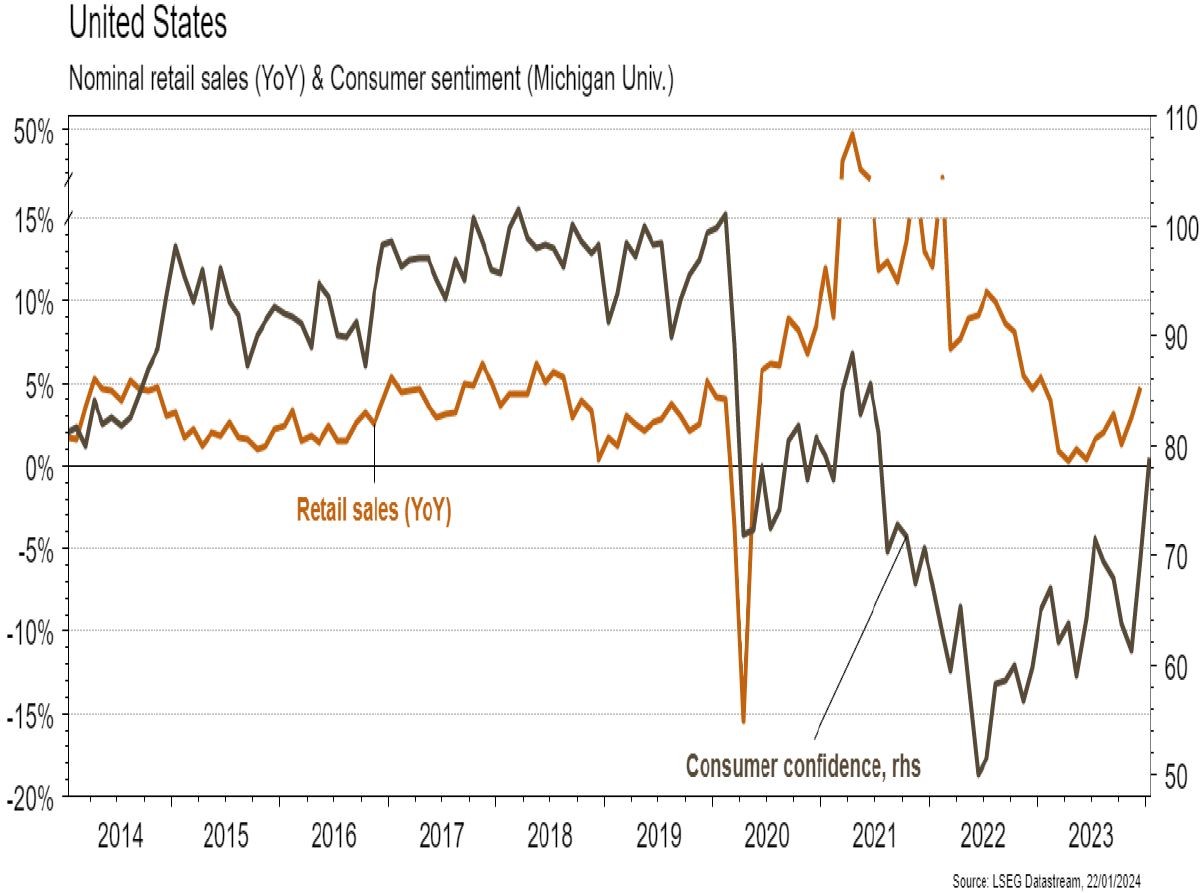

Les statistiques publiées aux Etats-Unis ont été globalement rassurantes. Le rebond de 69,7 à 78,8 en janvier de la confiance des ménages (Univ. du Michigan) confirme la bonne surprise des ventes de détail (+0,6% m/m). De même, la confiance des promoteurs immobiliers (NAHB index) se redresse plus qu’attendu en janvier (de 37 à 44). Notons néanmoins l’effondrement de l’Empire manufacturing (NY) de -14,5 à -43,7 en janvier. Dans la zone euro, la contraction de la production industrielle (-0,3% m/m) en novembre est conforme aux attentes. En Chine, le PIB du T4 a légèrement déçu (+5,2% a/a vs 5,3% attendu), tout comme les ventes de détail de décembre (+7,4% a/a) alors que la production industrielle (+4,6% a/a) et les investissements (+3% a/a) surprennent positivement.

Limites planétaires

Selon Lucie Pinson, directrice de l’ONG militante française Reclaim Finance, il faudrait investir 6$ dans les énergies vertes pour 1$ investi dans les énergies fossiles à horizon 2030 pour espérer mettre l’économie sur la trajectoire Net Zéro de l’Agence Internationale de l’Energie. Elle estime que ce ratio n’est aujourd’hui, à l’échelle des financements bancaires, que de 1,6$ dans les énergies propres pour 1$ dans les énergies fossiles.

Obligations

Aux US, les ventes aux détails ont surpris favorablement, tandis que l’emploi n’a pas montré de signes de faiblesse. Dans ce contexte, le marché a continué d’ajuster ses attentes de baisse de taux FED, qui sont désormais de c. 125pb pour 2024 (-20pb) et la courbe de taux US s’est relevée (2Y +24pb/10Y +18pb). En Europe, nous avons observé un réajustement de la trajectoire de la politique monétaire d’une ampleur similaire, entrainant une hausse des taux souverains (Bund 10Y +16pb/BTP 10Y +15pb). Sur le crédit, nous sommes à l’achat sur la nouvelle émission hybride ENBW €Callable 2029 @5,05%.

Sentiment des traders

Bourse

Les indices US battaient des records historiques vendredi grâce à de bons chiffres économiques et au secteur technologique. La tech va publier ses résultats en masse cette semaine (Logitech, IBM, ASML, Intel…). Côté macro, nous aurons aux US le PIB, les PMI, les ventes immobilières, le PCE; en zone euro les PMI et la réunion de la BCE (pas de changement attendu).

Devises

Dans un marché des changes calme, l’€/$ stagne à 1,0899, nous anticipons les fourchettes suivantes: €/$ 1,0773-1,1054. Les cambistes seront focalisés sur les réunions des banques centrales: statu quo attendu. Le $/CHF poursuit sa hausse mais peine à casser la rés. 0,8712, le sup. 0,8603 reste valide. L’€/CHF est en hausse à 0,9460, sup. 0,9350 rés. 0,9545. La £ se maintient à £/$ 1,2695, sup. 1,2597 rés. 1,2785. L’oz d’or est à 2027 $/oz, sup. 2001 et rés. 2062.

Marchés

Les bonnes statistiques économiques US ont réduit les attentes de baisses de taux de la Fed et poussé les taux souverains à 10 ans à la hausse (USD: +18pb; EUR: +16pb; CHF: +5pb). Les actions en ont profité aux US (+1,2%) mais pas ailleurs (Europe: -1,6%; Suisse: -0,7%; émergents: -2,5%), tout comme le dollar qui s’apprécie de 0,9%. L’or (-1,2%) souffre de la hausse des taux et du renforcement du billet vert. À suivre cette semaine: PIB du T4, PMI manufacturier et des services, commandes de biens durables et déflateur «PCE» aux États-Unis; PMI manufacturier et des services, confiance des ménages et réunion de la BCE dans la zone euro; PIB du T4, production industrielle, investissements et ventes de détail en Chine.

Marché suisse

Cette semaine sera calme en matière de statistiques ou d’annonces officielles. Les sociétés suivantes publieront des chiffres d’affaires ou résultats 2023: Belimo, Autoneum, Logitech, Huber+Suhner, Komax, Rieter, Barry Callebaut, Mikron, Givaudan, Emmi, StarragTornos, SGS et Lonza.

Actions

APPLE (Core Holdings) compte préparer entre 60’000 et 80’000 unités de Vision Pro avant sa mise en vente du 2 février 2024. Nous attendons de voir les applications tierces disponibles sur Vision Pro (Netflix et Youtube ayant refusé de proposer leur application sur Vision Pro pour l’instant). La compétition entre Apple et Meta (avec son casque Quest 3) va prendre une nouvelle dimension, même si le positionnement produit n’est pas tout à fait le même.

ASML (Satellites) publiera ce mercredi 24 janvier son T4-FY2023. Bien que l’année 2024 s’annonce compliquée (absence de croissance du chiffre d’affaires), le management vise un rebond en 2025 avec une accélération des ventes de machines EUV. Ce trimestre nous donnera donc plus d’informations sur la réalité de 2024 et l’ampleur du rebond de 2025.

ASSA ABLOY (Core Holdings) a acquis Integrated Warehouse Solutions (IWS), fabricant américain d’équipements de quais de chargement, qui a réalisé c.170 mio$ de ventes en 2022, soit c. 1% du chiffre d’affaires du groupe.

TSMC (Satellites) conforte les attentes du marché des semis avec la publication de son T4-FY2023 (chiffre d’affaires à +14,4% t/t). Ce sont le marché des smartphones et du calcul à haute performance (GPU/CPU) ainsi que le léger rebond dans le secteur Automobile qui ont tiré la croissance vers le haut. Pour 2024, le management attend une croissance du chiffre d’affaires de l’ordre de +20-25% a/a (toujours tiré par le marché des smartphones et des processeurs pour l’IA).

Graphique du jour

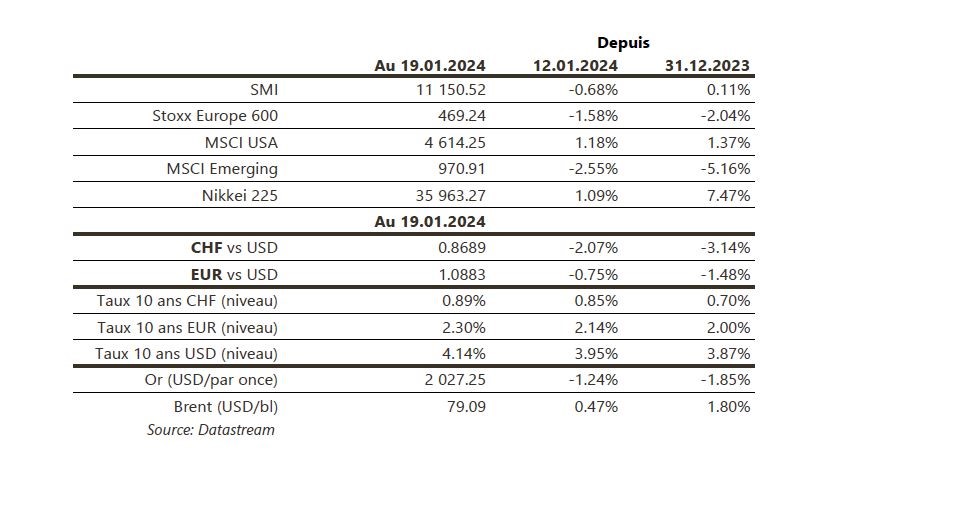

Performance