Economie

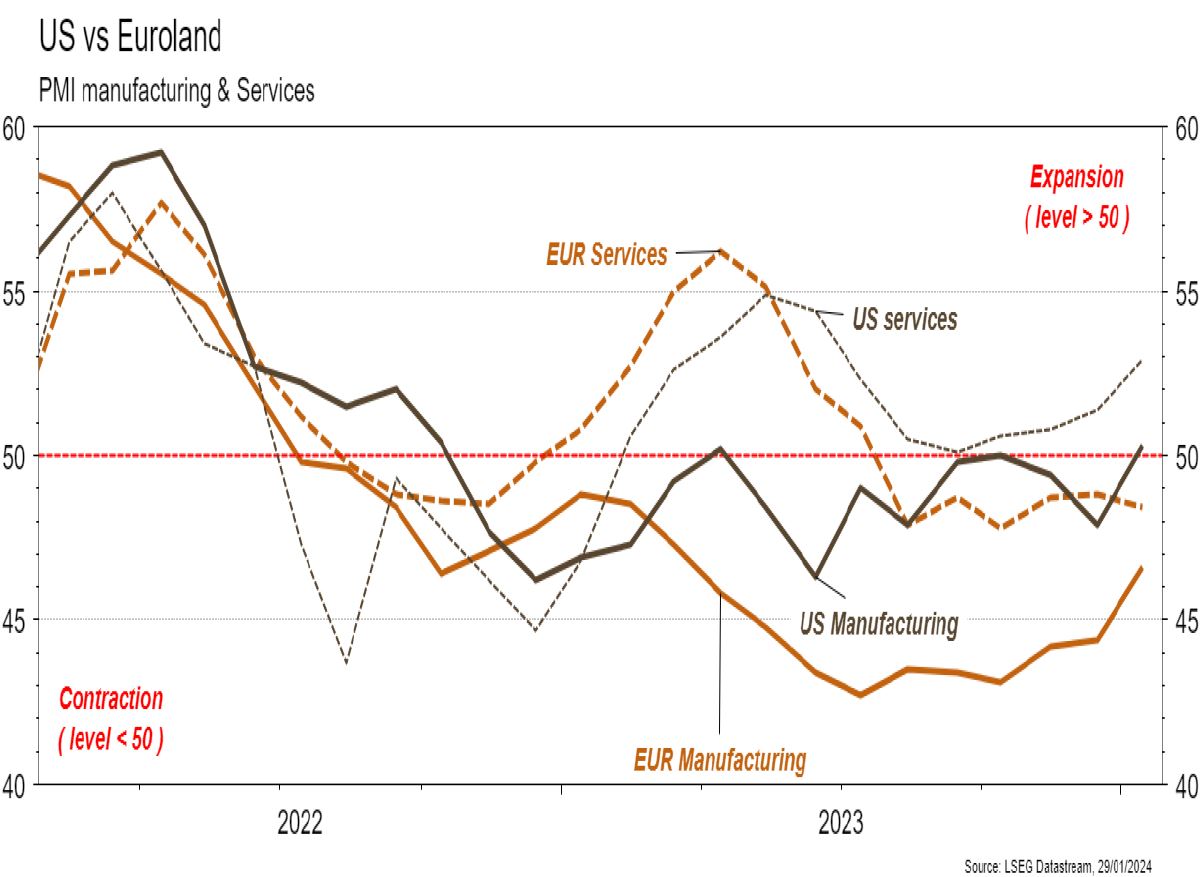

Les statistiques publiées aux États-Unis ont été plutôt encourageantes. Le PIB a rebondi plus qu’attendu au T4 (+3,3% t/t annualisé). De même, le PMI manufacturier remonte au-dessus de 50 (de 47,9 à 50,3), en territoire d’expansion, et celui des services surprend également favorablement (de 51,4 à 52,9) en janvier. Le déflateur sous-jacent PCE voit sa croissance ralentir, de 3,2% a/a à 2,9% a/a, ce qui est une bonne nouvelle pour la Fed. Dans la zone euro, le PMI manufacturier progresse plus qu’attendu (de 44,4 à 46,6) alors que celui des services déçoit en passant de 48,8 à 48,4. La confiance des ménages recule de -15,1 à -16,1 alors qu’une amélioration était attendue. En Chine, la PBoC réduit le taux de réserve des banques pour stimuler le crédit.

Limites planétaires

Par un communiqué de la Maison Blanche débutant par les enjeux climatiques et leurs conséquences, l’administration Biden a annoncé suspendre les projets de permis de futures installations américaines d’exportation de GNL (Gaz Naturel Liquéfié) pour mieux évaluer, notamment, l’impact de ces exportations sur l’environnement.

Obligations

Aux US, la croissance du PIB au T4 est ressortie bien au-dessus des attentes (3,3% vs 2,0% attendu) tandis que l’inflation était en ligne (PCE 0,2% m/m), validant pour le moment les attentes de «soft landing». Les taux n’ont pas enregistré de mouvement significatif (2Y -4pb/10Y +2pb) avant la réunion de la FED ce mercredi. En Europe, la BCE a laissé son taux directeur inchangé et C. Lagarde a réitéré sa volonté de ne pas assouplir la politique monétaire avant l’été, s’opposant aux attentes du marché sans pour autant faire réagir les taux (Bund 10Y -4pb/BTP 10Y -6pb).

Sentiment des traders

Bourse

Grosse semaine en perspective: résultats trimestriels attendus de Meta, Apple, Microsoft, Alphabet entre autres alors que le FOMC se réunit mercredi (pas de changement attendu). Il y aura également aux US les ISM, les commandes de biens durables; en zone euro le PIB et le CPI ainsi que le chômage. Notons que la liquidation de Evergrande n’a que peu d’impact sur les marchés ce matin.

Devises

L’€/$ reste orienté à la baisse à 1,0837, sup. 1,0773 rés. 1,1017. L’attention des cambistes se tournera vers la FED cette semaine (statu quo attendu). Les confrontations grandissantes entre les houthis, les milices iraniennes et les forces US en mer Rouge pourraient amener de la volatilité. Le CHF se raffermit à $/CHF 0,8615 et €/CHF 0,9337, nous anticipons les fourchettes suivantes: $/CHF 0,8550-0,8728, €/CHF 0,9250-0,9450. La £ stagne à 1,2707, sup. 1,25 rés. 1,2827. L’or est en légère hausse à 2033$/oz, sup. 2001 rés. 2088.

Marchés

Une BCE perçue comme un peu plus accommodante en EUR et des bonnes statistiques économiques US ont poussé les actions à la hausse (Europe: +3,1%; US: +1,0%; émergents: +1,5%). Le dollar est stable sur la semaine, tout comme les taux d’intérêt à 10 ans. L’or (-0,5%) souffre de l’appétit pour le risque des investisseurs et le pétrole rebondit de 3,6% sur fond de tensions en mer rouge. À suivre cette semaine: prix des maisons, confiance des ménages, réunion de la Fed, ISM manufacturier et rapport sur l’emploi aux États-Unis; indicateurs de confiance de la CE (économie, industrie et services), 1ère estimation du PIB du T4 et indice des prix à la consommation dans la zone euro; PMI manufacturier et des services en Chine.

Marché suisse

A suivre cette semaine: commerce extérieur/exportations horlogères 2023 (OFDF), baromètre conjoncturel janvier (KOF), CA du commerce de détail décembre et des services novembre (OFS), Indices PMI et indice des prix de l’immobilier au T4 (OFS). Les sociétés suivantes publieront des chiffres d’affaires ou résultats: Interroll, Pierer Mobility, Bucher, Novartis, Valiant, Gurit, BC de Lucerne, ABB, Julius Bär, Roche, Lem et Medacta.

Actions

LONZA (Satellites): le processus de recrutement du nouveau CEO se poursuit, avec une annonce anticipée entre la fin du T1 et le début du T2. La société est, par ailleurs, confiante dans ses objectifs pour 2024, qui ne tiennent pas compte de la reprise de la demande pour les développements en phase précoce.

STMICROELECTRONICS (Satellites) a indiqué que les perspectives d’un point bas sur le segment industriel seront envisageables à la fin du T2. Plus globalement, le rebond de l’industrie, la croissance du secteur automobile, ainsi que les ventes liées aux smartphones devraient contribuer à une reprise de la croissance au cours du second semestre 2024.

VISA (Core Holdings) attend une croissance du CA de l’ordre de +10-12% pour 2024. Cet objectif suppose une accélération de la croissance aux T3-T4 2024. Le management note également un ralentissement non-négligeable des dépenses aux USA durant le mois de janvier: Visa attribue ce ralentissement à des conditions météorologiques difficiles.

Secteur Equipements Scientifiques-THERMO FISHER et LONZA (Satellites): proposition d’un projet de loi aux USA «Biosecure Act.», dont l’objectif est de restreindre l’utilisation des équipements médicaux et services provenant de sociétés chinoises, incluant BGI, Complete Genomics, Wuxi. La nouvelle est venue s’ajouter à la lecture positive des publications de résultats rassurantes de Lonza et de Sartorius la semaine dernière.

Graphique du jour

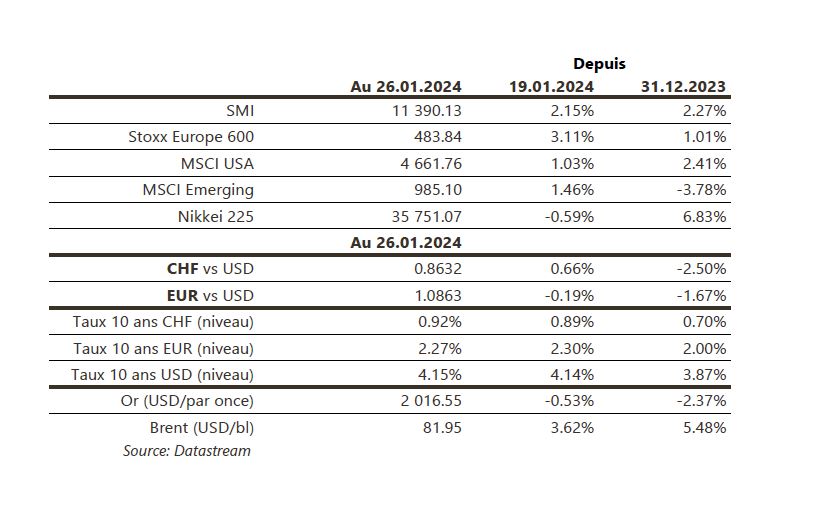

Performance