Dans la zone euro, la confiance des investisseurs Sentix s’améliore en décembre, mais moins qu’espéré. Les ventes de détail déçoivent en octobre.

Economie

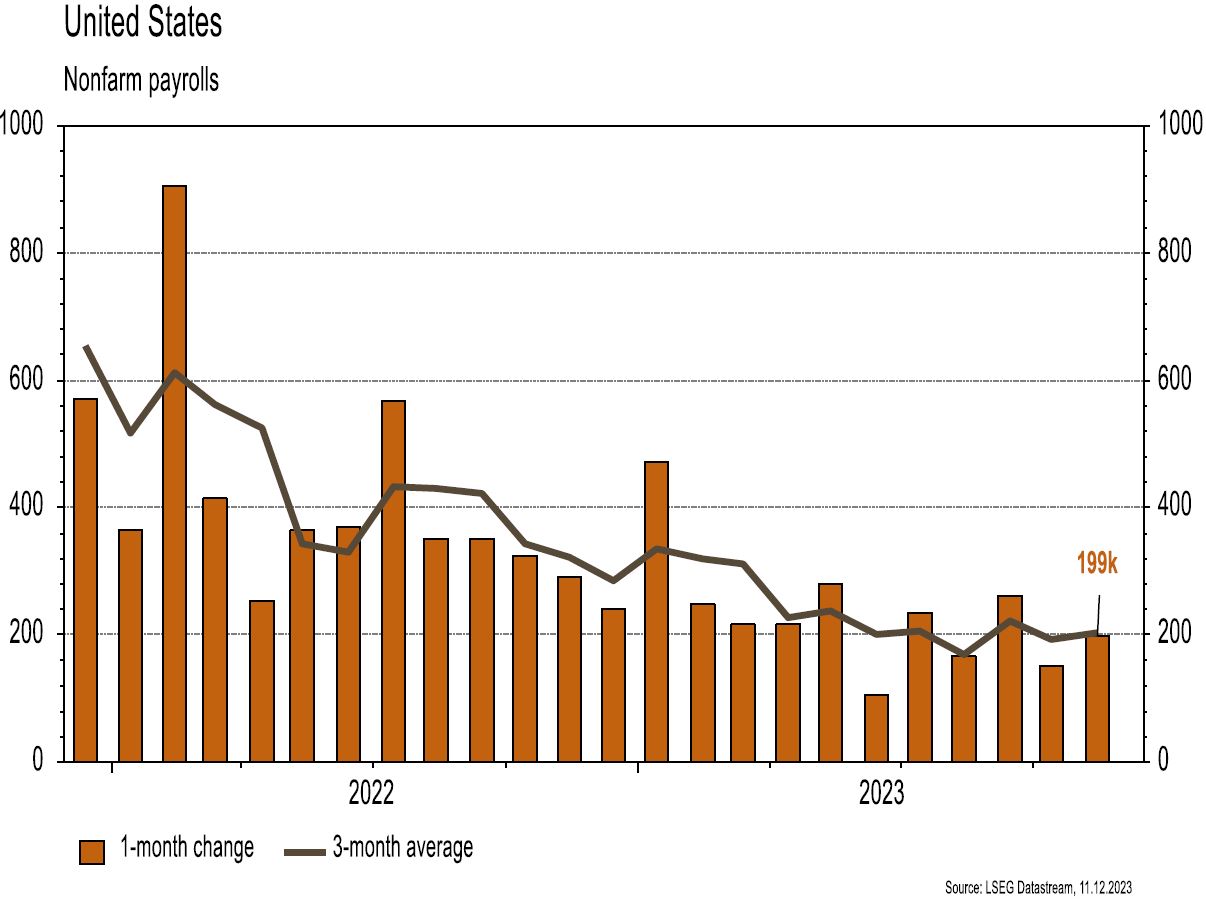

Les statistiques publiées aux États-Unis ont été dans l’ensemble satisfaisantes. L’ISM des services se redresse modérément en novembre (de 51,8 à 52,7) et la confiance des ménages (Univ. du Michigan) rebondit bien plus qu’attendu en décembre (de 61,3 à 69,4). Enfin, l’économie a créé 199’000 emplois en novembre, plus qu’escompté, mais les mois précédents ont été révisés à la baisse de 35’000. Dans la zone euro, la confiance des investisseurs Sentix s’améliore (de -18,6 à -16,8) en décembre, mais moins qu’espéré. Les ventes de détail déçoivent en octobre (+0,1% m/m; -1,2% a/a). En Chine, le PMI des services remonte plus qu’attendu en novembre et les prix à la consommation se contractent de 0,5% sur un an. Alors que les exportations surprennent positivement (+0,5% a/a), les importations déçoivent (-0,6% a/a), signe que la reprise est lente.

Limites planétaires

A l’occasion de la COP28 de Dubaï, la Vice-Présidente américaine a annoncé une réglementation visant à réduire les émissions de méthane de l’industrie pétrolière de 80% d’ici 2038. Le texte interdira le torchage du gaz (co-produit des puits de pétrole), qui devra être capturé. La mise en œuvre progressive à cet horizon devrait permettre d’éviter l’émission de 58 millions de tonnes de méthane, soit en équivalent CO2 les émissions de 300 millions de voitures sur une année.

Obligations

Aux US, le rapport sur l’emploi était en ligne avec les attentes tandis que le taux de chômage a baissé de 20pbs à 3,7% (vs 3,9% attendu). Le marché a réajusté ses estimations de taux Fed Funds en passant de 5 à 4 baisses pour 2024 et la courbe de taux s’est fortement aplatie (2Y +18pb/30Y -9pb). Il apparait difficile pour la Fed de valider ce pricing de marché lors de sa réunion cette semaine. En Europe, les données économiques n’étaient pas encourageantes et les taux ont poursuivi leur baisse (Bund 10Y -9pb). La BCE semble avoir plus de marge de manœuvre pour être «dovish» ce jeudi.

Sentiment des traders

Bourse

La semaine sera sous le signe de l’inflation et des banques centrales avec les publications du CPI et du PPI pour novembre aux US et le meeting du FOMC mardi et mercredi (pas de changement attendu). En zone euro, le ZEW et la production industrielle sortiront et jeudi la BNS, la BCE et la BOE devraient également laisser leurs taux respectifs inchangés. Le momentum haussier ne faiblit pas.

Devises

Cette semaine les cambistes se focaliseront sur les chiffres de l’inflation US, puis sur les réunions des banques centrales: FED, BCE, BNS, BOE avec un statu quo attendu par le marché. Le $ est soutenu par les chiffres de l’emploi US de vendredi à €/$ 1,0756 et $/CHF 0,8799. Nous anticipons les fourchettes suivantes: €/$ 1,0652-1,0825, $/CHF 0,8691-0,8903. Le CHF reste ferme à €/CHF 0,9463, sup. 0,9410 rés. 0,9545. La £ recule à £/$ 1,2550 sup. 1,2480 rés. 1,2806. L’oz d’or après un plus haut historique corrige à 1995 $/oz, sup. 1950 rés. 2135.

Marchés

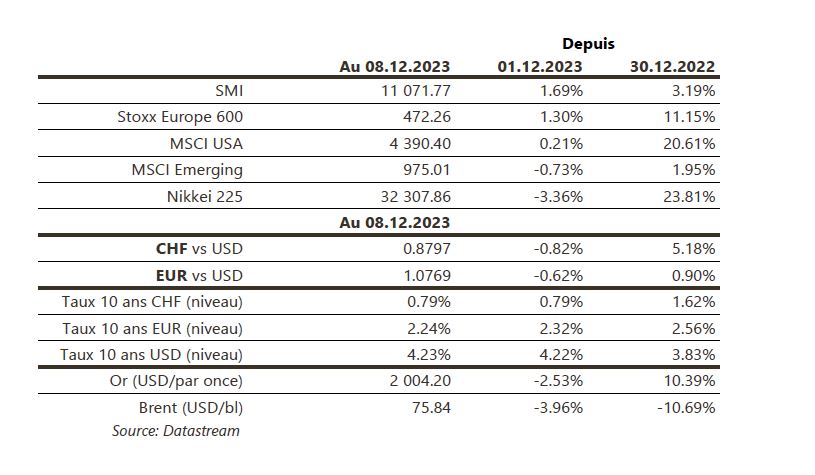

À la veille d’une semaine chargée en publications économiques et réunions de banques centrales, les marchés sont quelque peu dans l’attente. Ainsi, les taux souverains à 10 ans sont inchangés en USD et CHF et en baisse en EUR (~-9pb). Les actions évoluent en ordre dispersé (US: +0,2%; Europe: +1,3%; émergents: -0,7%). L’or (-2,5%) souffre de l’appréciation du dollar (indice dollar: +0,7%). Enfin, les cours du baril de pétrole sont en retrait de 4%. À suivre cette semaine: confiance des PME (NFIB), indice des prix à la consommation, réunion de la Fed, ventes de détail, production industrielle et PMI manufacturier et des services aux États-Unis; indice de confiance ZEW, production industrielle, réunion de la BCE et PMI manufacturier et des services dans la zone euro; agrégats monétaires, réserves de change et production industrielle en Chine.

Marché suisse

A suivre cette semaine: prévisions conjoncturelles (KOF & SECO), réunion de la BNS, élection des Conseillers fédéraux, prix production-importation (OSF), statistiques d’hébergement novembre (OFS), indice des prix à la construction octobre (OFS). Les sociétés suivantes communiqueront au marché: Flughafen Zürich (novembre), Tui Suisse (stratégie commerciale), Perrot Duval (résultats S1).

Actions

ADOBE (Core Holdings) publiera son T4-FY2023 le mercredi 13 décembre. Avec des attentes relativement élevées sur les revenus et marges pour 2024, nous gardons une opinion neutre sur le titre. Le groupe est bien positionné pour monétiser son logiciel d’IA FireFly (nous notons une concurrence importante de la part de DALL-E et MidJourney).

ANGLO AMERICAN (Satellites): les attentes du marché en amont de la journée Investisseurs étaient basses mais la réduction de 7% et 10% de la production sur 2024 et 2025 est plus forte qu’escompté, avec une coupe significative au niveau du cuivre (baisse de la teneur au Chili). Cette révision ne sera qu’en partie compensée par une réduction des coûts et une baisse des capex. Si cette annonce est une déception, les nouvelles projections sont désormais plus prudentes et pourraient marquer la fin du cycle de révision en baisse. Sans compter qu’elles induisent un marché du cuivre qui s’annonce de plus en plus tendu au niveau de l’offre. Avec une capitalisation boursière de 24mia £, un rachat/fusion ou l’arrivée d’activistes au capital sont de possibles scénarios mis en avant par certains brokers/médias. Nous conseillons de conserver les positions.

P&G (Core Holdings) a enregistré une dépréciation d’actifs issus de Gilette (acquise en 2005) à hauteur de 1,3mia $ et une charge de 1.0-1.5mia $ pour la restructuration de ses activités en Argentine et au Nigeria, en raison de conditions macroéconomiques difficiles.