Economie

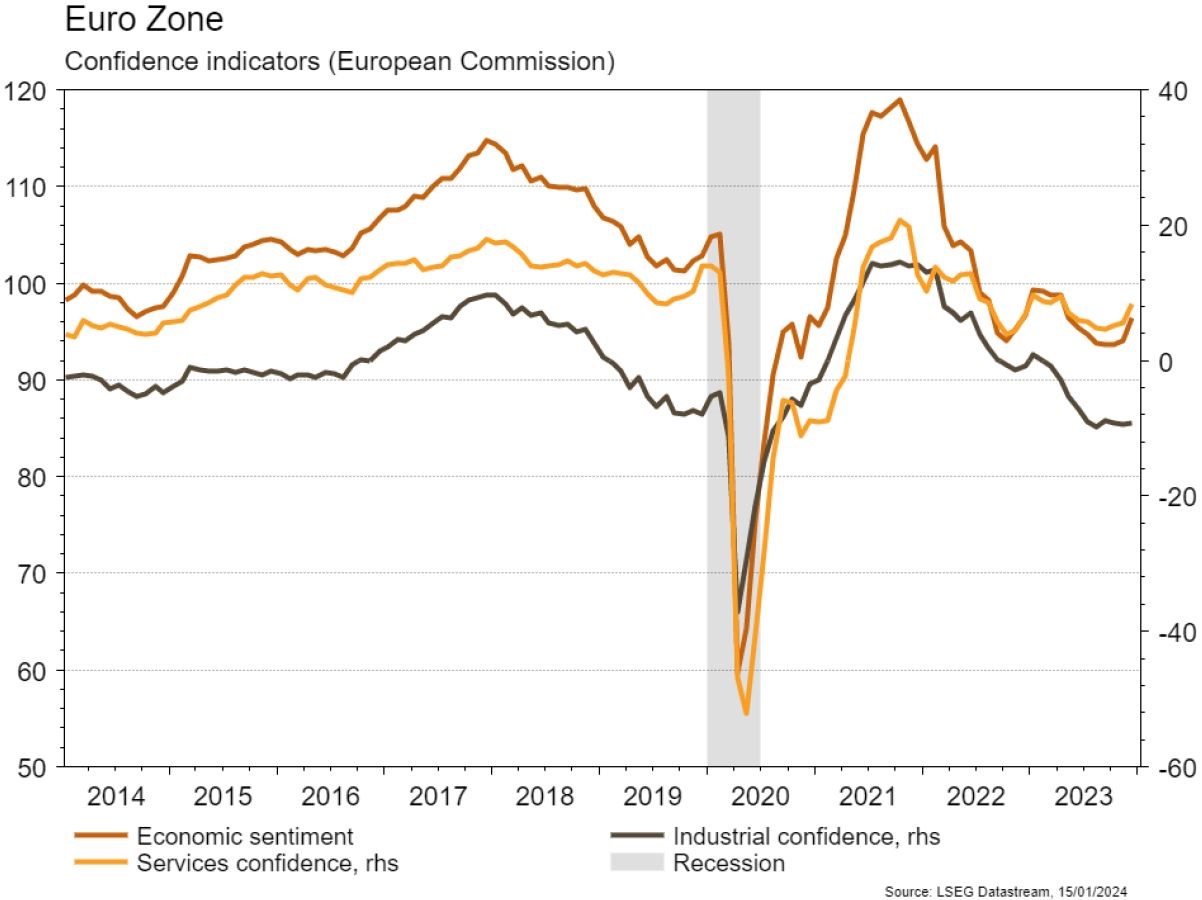

Les statistiques publiées aux Etats-Unis n’ont pas été nombreuses. Le léger redressement de la confiance des PME (NFIB index) en décembre, de 90,6 à 91,9, a été supérieur aux attentes. En revanche, pour le même mois, l’inflation a quelque peu déçu. L’indice général des prix remonte de 3,1% à 3,4% a/a, plus qu’escompté, et l’inflation sous-jacente (hors énergie et alimentation) ralentit moins qu’espéré, de 4% à 3,9%. Dans la zone euro, les indices de confiance de la CE progressent et surprennent positivement en décembre: économie (de 94 à 96,4), industrie (de -9,5 à -9,2) et services (de 5,5 à 8,4). Enfin, en Chine, l’inflation se contracte en décembre (-0,3% a/a) mais moins qu’en novembre (-0,5% a/a). Les échanges commerciaux quant à eux (exportations: +2,3% a/a; importations: +0,3% a/a) se redressent timidement et dépassent les attentes.

Limites planétaires

Selon l’Agence Internationale de l’Energie, les installations de capacités de production électrique renouvelable ont augmenté de 50% en 2023, à 510 GW. Le solaire compte pour les trois quarts de ces ajouts de capacités. La Chine a été le 1er contributeur, en installant autant de capacité solaire en 2023 que le monde entier en 2022. Une évolution qui devrait permettre à la production électrique renouvelable de dépasser celle au charbon dès 2025.

Obligations

Aux États-Unis, l’inflation «headline» a dépassé les attentes tandis que l’inflation «core» était en ligne (0,3%). Néanmoins, pour le marché, ces chiffres confirment la trajectoire de l’inflation revenant vers la cible d’ici la fin de l’année, et les taux courts ont fortement baissé (2Y -24 pb). Nous avons également observé une forte pentification de la courbe, le segment 30Y-2Y étant de nouveau en territoire positif (+21pb à +3pb). Du côté du crédit, la semaine a été positive pour le risque, avec des spreads HY en forte contraction (EU -25pb/US -17 pb). Nous sommes à l’achat sur la nouvelle émission EDP €2030 @3,5%.

Sentiment des traders

Bourse

Les marchés ouvraient en légère hausse après une semaine positive. Les résultats trimestriels continueront à être publiés cette semaine et côté macro, nous aurons aux US les ventes de détail, les prix à l’importation/exportation, la production industrielle et les ventes immobilières. En zone euro, le CPI sera scruté de près. Les indices ne semblent pas vouloir baisser.

Devises

Suite à la publication de l’indice des prix à la production aux US sorti en dessous des attentes, le marché s’attend à une coupe des taux d’intérêt à partir du mois de mars et au rythme de 25 pbs. De ce fait, l’EUR/USD est remonté pratiquement à 1,10 (1,0960 ce matin). L’EUR/CHF se maintient dans une fourchette située entre 0,9325 et 0,9375. Le USD/CHF est stable à 0,8525. L’once d’or remonte de 35 USD à un niveau de 2055 $/oz.

Marchés

Semaine assez calme sur les marchés. Les tensions en mer Rouge font reculer les taux souverains à 10 ans en USD de 10pbs alors qu’ils restent inchangés en EUR et CHF (+2pbs). Les actions évoluent en ordre dispersé (US: +1,9%; Suisse: +0,4%; Europe: +0,1%; émergents: -0,6%). Le dollar est plutôt stable (dollar index: -0,1%), tout comme l’or (-0,2%). Enfin, les prix du pétrole reculent de 0,4% mais remontent en fin de semaine. À suivre cette semaine: Empire manufacturier (NYC), ventes de détail, production industrielle, confiance des promoteurs immobiliers (NAHB), mises en chantier, permis de construire et confiance des ménages (Univ. du Michigan) aux États-Unis; production industrielle et nouvelles immatriculations dans la zone euro; PIB du T4, production industrielle, investissements et ventes de détail en Chine.

Marché suisse

A suivre cette semaine: statistiques trafic aérien décembre (Flughafen Zürich), statistiques d’hébergement novembre (OFS) et prix production-importation décembre et 2023 (OFS). Les sociétés suivantes publieront des chiffres d’affaires: DocMorris, Lindt&Sprüngli, Geberit, Galenica, Financière Tradition, Richemont, SFS, BB Biotech (portefeuille fin 2023) et Zehnder.

Actions

ALBEMARLE (sortie de la liste Satellite US): Les conditions de marché continuent de se dégrader sur le lithium, avec une poursuite des révisions à la baisse des projections de la demande en Europe, aux USA mais également en Chine. Ce mouvement se répercute directement sur les prix, avec une pression qui devrait perdurer sur le T1. Compte tenu de ces éléments et de l’absence de visibilité à moyen terme, nous sortons le titre de la liste des recommandations.

BYD (Satellites) a vendu 3,0 millions de véhicules en 2023, +61,9% a/a et est devenu le n°1 mondial sur les véhicules électriques, en même temps que 1er constructeur sur le marché chinois avec 12,5% de parts de marché total contre 8,8% en 2022.

DSM-FIRMENICH (Satellites): explosion d’un site de production de vitamine A en Chine appartenant à un concurrent. C’est environ 8% de la production globale qui pourrait être touché, ce qui représenterait un soutien pour le prix des vitamines A (actuellement au plus bas).

JPMORGAN et CITIGROUP (Satellites US) ont ouvert la saison des publications de résultats bancaires vendredi dernier. Les résultats étaient supérieurs aux attentes en sous-jacent et les perspectives pour 2024 encourageantes. Cependant, après une année 2023 dopée par des remontées de taux d’intérêt, 2024 n’offre a priori pas de catalyseur aussi évident au secteur, expliquant une performance boursière en demi-teinte sur la publication.

Graphique du jour

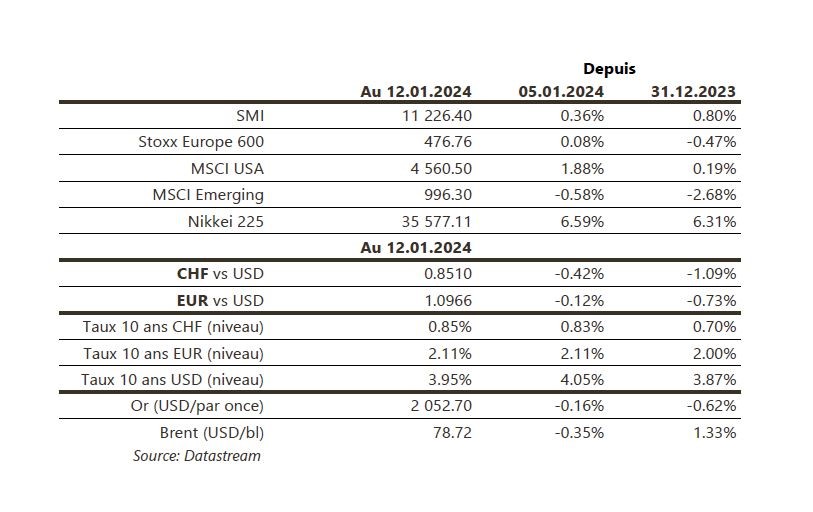

Performance