Economie

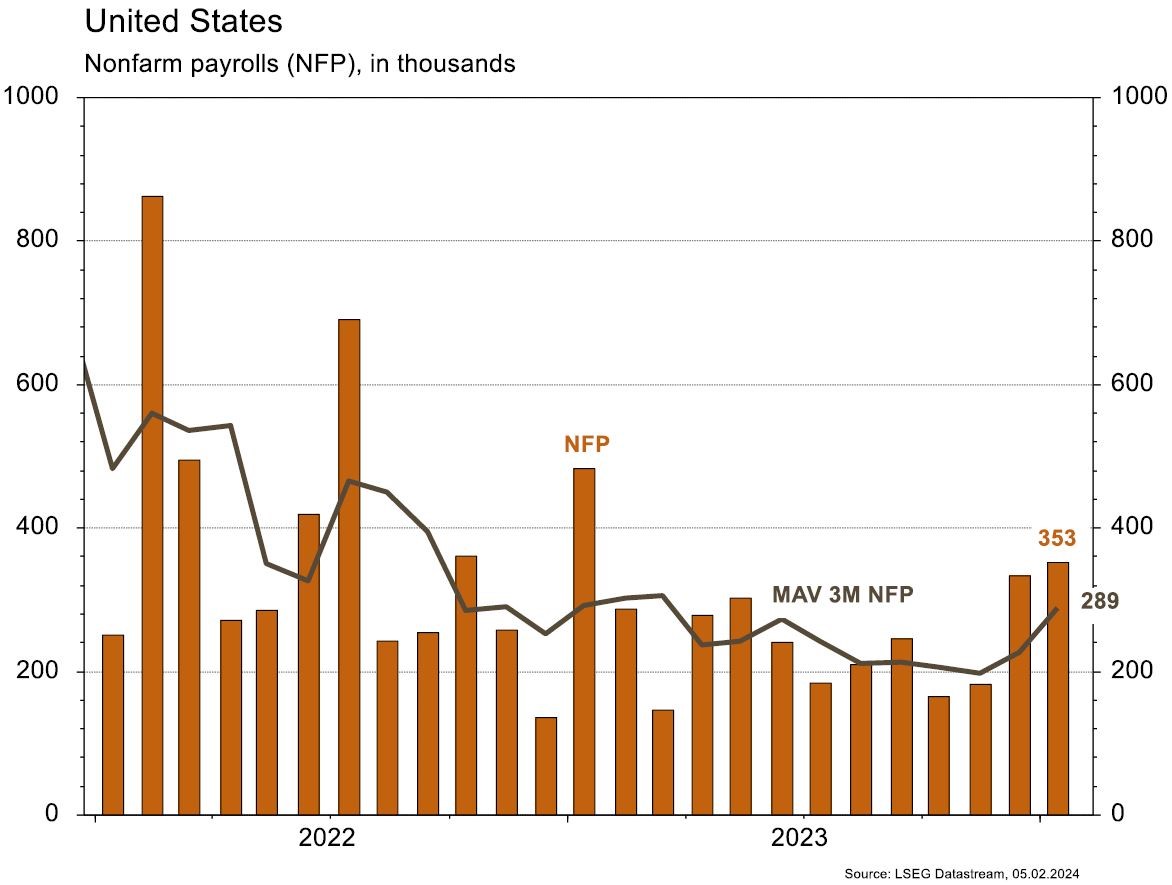

Les statistiques US ont été plutôt satisfaisantes. La confiance des ménages se redresse en janvier, de 108 à 114,8, comme l’ISM manufacturier qui remonte de 47,1 à 49,1. Les créations d’emplois en janvier ressortent au double du chiffre attendu, à 353’000. En zone euro, les indices de confiance de la CE ont déçu en janvier: de -9 à -9,4 dans l’industrie, de 96,5 à 96,2 dans l’économie, seule amélioration dans les services de 8,4 à 8,8. Le PIB du T4 stagne, ce qui est mieux que la légère contraction attendue. L’inflation générale ralentit moins qu’espéré en janvier (de 2,9% a/a à 2,8% a/a), tout comme celle sous-jacente (de 3,4% a/a à 3,3% a/a). Le taux de chômage est inchangé à 6,4%, au plus bas de la création de l’Euro. Enfin, en Chine, les PMI manufacturier et non-manufacturier remontent légèrement en janvier, de 49 à 49,2 et de 50,4 à 50,7.

Limites planétaires

Selon l’Agence Internationale de l’Energie, 510 GW de capacités de production électrique renouvelables ont été installées en 2023, soit l’équivalent de la capacité électrique cumulée de l’Allemagne, de la France et de l’Espagne. En tenant compte du facteur de charge moyen des renouvelables (sources intermittentes), ces capacités devraient produire l’équivalent d’une centaine de réacteurs nucléaires. Pour 2024, l’AIE attend de nouveau une forte croissance des nouvelles installations, à c. 750 GW, en majorité solaires.

Obligations

Aux US, la Fed a maintenu ses taux directeurs inchangés (5,25%-5,50%) et souhaite être patiente, J.Powell indiquant qu’il était peu probable que la 1ère baisse de taux ait lieu en mars. Le rapport sur l’emploi aura probablement conforté la banque centrale dans cette vue (353k créations vs 185k attendues). Malgré la forte hausse de vendredi, les taux terminent en baisse sur la semaine (2Y -1pb/10Y -12pb). En Europe, l’inflation poursuit sa forte baisse (EU -0,4% m/m) et pourrait être proche de la cible dès le mois prochain, laissant de la marge à la BCE pour assouplir sa politique monétaire.

Sentiment des traders

Bourse

Avec des records à New York, des chiffres de l’emploi démontrant une économie forte et les commentaires de J.Powell, les indices se maintiennent à un haut niveau. Nous attendons 104 publications de sociétés du S&P500 et côté macro, nous aurons aux US les PMI, les ISM et la balance commerciale; en zone euro PMI, PPI et ventes de détail seront publiés. Semaine volatile en vue.

Devises

Les bons chiffres de l’emploi US ont soutenu le $ en fin de semaine: €/$ 1,0773 et $/CHF 0,8680 et cette tendance devrait perdurer. Nous anticipons les fourchettes suivantes: €/$ 1,0656-1,0932 et $/CHF 0,8550-0,8745. Le CHF s’affaiblit à €/CHF 0,9350, sup. 0,9254 rés. 0,9400. La £ chute à £/$ 1,2613 sup. 1,2500. L’or corrige à 2023$/oz, sup. 2001 et rés. 2088.

Marchés

Dans ce contexte US dynamique et avec des publications de résultats positives, le marché actions US (+1,4%) a repris le leadership (Emergents 0,3%, Europe 0%), comme le dollar US (+0,5%) soutenu par le discours d’attente de J.Powell. Malgré la vigueur de l’activité US, les rendements souverains se sont comprimés (10 ans US -12 pb, Allemagne – 7pb, Emergents en $ -9 pb), comme le pétrole (-5,4%) en dépit de l’annonce de l’Arabie Saoudite de suspendre ses projets d’augmentation de capacité de 12 à 13 miobl/j. A suivre cette semaine: ISM des services, balance commerciale et crédit à la consommation aux Etats-Unis; indicateur de confiance Sentix, indice des prix à la production et ventes de détail en zone euro; PMI des services (Caixin), réserves de change et indices des prix à la consommation en Chine.

Marché suisse

A suivre cette semaine: indicateur de l’emploi T1 (KOF), chômage janvier (Seco), sondage conjoncturel (KOF) et réserves de devises à fin janvier (BNS). Les sociétés suivantes publieront des résultats: UBS, Bell, Dätwyler, BCV, Lastminute, Leonteq, SPS, Vontobel, Swisscom, EMS-Chemie, Mobimo, ZKB et AMS Osram.

Actions

ROPER TECHNOLOGIES (Sortie de la liste Satellite): après une hausse de 28% sur 1 an, le titre a touché son plus haut historique et son PE fwd est passé au-dessus de 30x, 15% au-dessus de sa moyenne 10 ans. Malgré les qualités intrinsèques du groupe, nous sortons le titre de notre liste Satellite US.

STRAUMANN (Core Holdings): lecture positive des résultats d’Align Technology (leader dans les gouttières transparentes) la semaine dernière. Le T4 a surpris favorablement, soutenu par un effet prix positif mais les volumes, encore négatifs, montrent une amélioration en séquentiel avec une croissance en Europe. Les objectifs 2024 (ventes estimées en hausse de 5% et marge opérationnelle supérieure à 2023) sont 1-2% supérieurs aux attentes et rassurent. Straumann publiera ses résultats le 27 février.

Secteur de la Tech: Les géants du secteur confirment une réaccélération du cloud au T4-2023, notamment grâce aux nouvelles charges liées à l’IA. Elles ont rappelé qu’elles se distinguent du reste de la tech étant donné que les hyperscalers bénéficient de manière unique de l’IA.

MICROSOFT (Core Holdings) annonce une croissance de 30% a/a pour Azure, dont 600 pbs grâce à l’IA. AMAZON (Core Holdings) affiche une croissance de +13% a/a pour AWS. ALPHABET (Core Holdings) annonce une croissance de +26% a/a pour GCP avec un EBIT positif de 864 millions de dollars, prévoyant une rentabilité complète en 2024.

Pour 2024, le consensus table désormais sur une croissance de +28% a/a pour Azure, +17% a/a pour AWS et +24,5% a/a pour GCP.

Graphique du jour

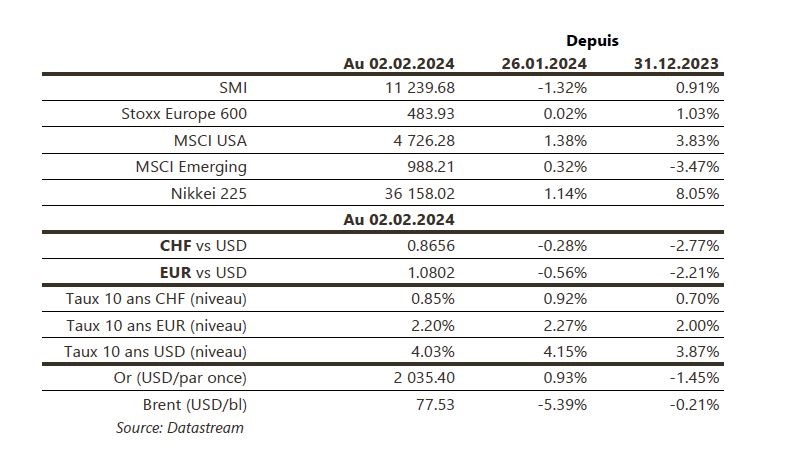

Performance