La confiance des consommateurs américains se dégrade. L’inflation poursuit sa décélération.

Les marchés actions ont poursuivi leur rebond la semaine dernière, portés par la lente dégradation des données macroéconomiques synonyme de fléchissement des taux d’intérêt, rassurés par les publications d’entreprises et la posture des banquiers centraux. En effet, les commentaires qui ont suivi la décision de la Fed, de ne pas relever ses taux directeurs, ont souligné la nécessité de laisser agir les mesures prises avant d’envisager de faire pivoter la trajectoire des taux d’intérêt.

Sur le marché obligataire, face à la faible demande rencontrée par l’émission de bons du Trésor américain à 30 ans pour un montant de 24 milliards de dollars, les taux se sont tendus. Le 10 ans a vu son rendement rebondir de 15 pts de base à 4,64%, alors que le 2 ans est passé de 4,90% à 5,05%.

Le marché du travail américain a poursuivi sa lente dégradation au cours de la semaine du 30 octobre comme en témoigne les nouvelles inscriptions aux allocations chômage qui se sont établies à 217’000. La moyenne mobile sur quatre semaines est ressortie à 212’250 la semaine dernière, soit une hausse de 1’500 par rapport à la semaine précédente.

Enfin, la confiance des consommateurs américains s’est dégradée pour le 4e mois consécutif en novembre alors qu’un rebond était attendu. L’indice de confiance est en effet ressorti à 60,4 pour le mois de novembre contre 63,8 en octobre.

En Europe, la hausse des prix à la production industrielle a ralenti en septembre. Les prix à la production industrielle ont diminué de 12,4%, après une baisse en rythme annuel de 11,5% en août.

L’économie européenne s’est contractée de 0,1% au troisième trimestre, tandis que l’indice composite des directeurs d’achat (PMI) pour le mois d’octobre, a subi une nouvelle dégradation. Cet indice est ressorti à 46,5 le mois dernier, contre 47,2 en septembre, soit son niveau le plus bas depuis novembre 2020.

D’autre part, l’inflation a poursuivi sa décélération en Allemagne au mois d’octobre, pour atteindre son plus bas niveau depuis août 2021. La hausse de l’indice des prix à la consommation harmonisé aux normes européennes (IPCH) a été confirmée à 3% le mois dernier en variation annuelle. D’un mois sur l’autre, l’indice des prix à la consommation s’est replié de 0,2%.

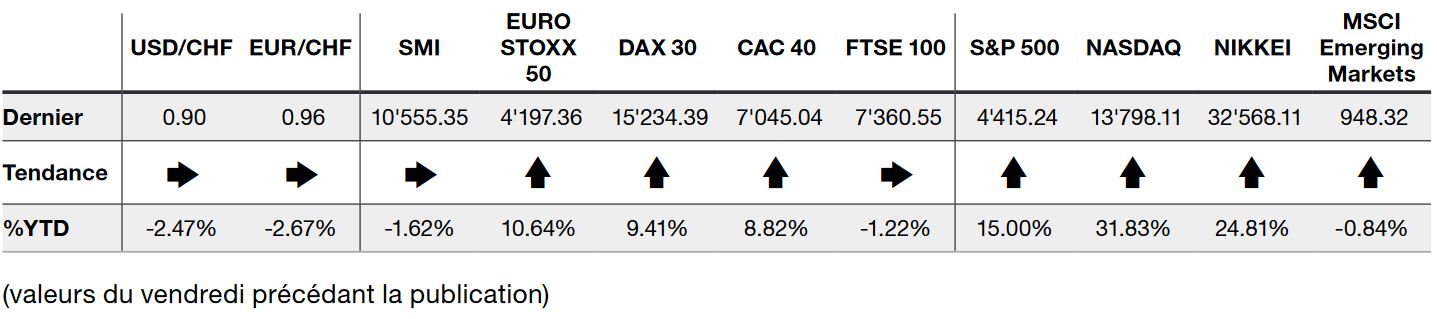

Dans ce contexte, l’indice du S&P 500 finit la semaine en hausse de +1,31% alors que l’indice Nasdaq progresse de 2,37%. L’indice Stoxx 600 Europe, recule, quant à lui, de -0,21%.

La semaine à venir pourrait d’apporter un regain d’appétit au risque. En effet, l’inflation devrait poursuivre sa trajectoire baissière d’octobre aux Etats-Unis et en Europe, surtout grâce aux prix du pétrole qui se sont nettement creusés dernièrement. De plus, les chiffres de la consommation américaine pourraient également soutenir l’optimisme des investisseurs sur la fin du resserrement monétaire de la part de la Fed.