Probable fin du resserrement monétaire aux USA. Ralentissement de l’inflation en Europe.

La semaine dernière s’est achevée par un rebond marqué des marchés actions et par une détente des rendements obligataires. L’appétit pour le risque a refait surface après un mois d’octobre déprimé. Les valeurs technologiques, plus sensibles à l’évolution des taux d’intérêt, ont fortement rebondi.

La réaction des marchés obligataires américain a été spectaculaire. Le taux 10 ans américain s’est fortement détendu et atteint le niveau de 4,50%. Le taux 10 ans allemand s’est détendu à 2,65%.

Plusieurs éléments ont conduit à la bonne performance des marchés. Tout d’abord, le Trésor américain a révélé un plan de financement à long terme un peu moins lourd que prévu. Ensuite, la Fed a décidé à l’unanimité de maintenir pour une seconde fois ses taux directeurs inchangés, un scénario attendu. Enfin, les commentaires du président de la Fed après la décision de statu quo sur les taux ont laissé penser que le resserrement monétaire est arrivé à son terme.

Les données macro-économiques, comme celles du marché de l’emploi, ont en effet, montré des signes de ralentissement. Ainsi, le secteur privé n’a généré que 113’000 nouveaux emplois au mois d’octobre alors que l’on attendait 150’000 créations. D’autre part, l’économie américaine a créé 150’000 emplois non agricoles au mois d’octobre, un nombre là aussi inférieur aux attentes de 200’000.

L’activité manufacturière américaine s’est enfoncée en zone de contraction le mois dernier. L’ISM qui ressort à 46,7, s’est ainsi contracté pour le 12e mois consécutif en octobre, avec un rythme accentué par rapport au mois précédent.

En Europe, les données macro-économiques ont montré un ralentissement de l’inflation dans plusieurs pays. Les prix dans la région ont augmenté de 2,9% sur un an en octobre, après 4,3% en septembre. La baisse des cours du pétrole et du gaz a alimenté ce reflux.

L’économie de la zone euro a enregistré au troisième trimestre une contraction au lieu d’une stagnation attendue. Le PIB de la zone a reculé de 0,1% en juillet-septembre par rapport aux trois mois précédents. Sur un an, la croissance est famélique à 0,1%.

En Chine, l’activité manufacturière s’est contractée de manière inattendue en octobre. L’indice PMI du secteur manufacturier est ressorti à 49,5 en octobre, contre 50,6 le mois précédent. Toutefois, l’activité dans les services est restée solide pour le 10e mois d’affilé, mais sans forte progression. De plus, la croissance économique s’est légèrement tassée au troisième trimestre et atteint 4,9% sur un an.

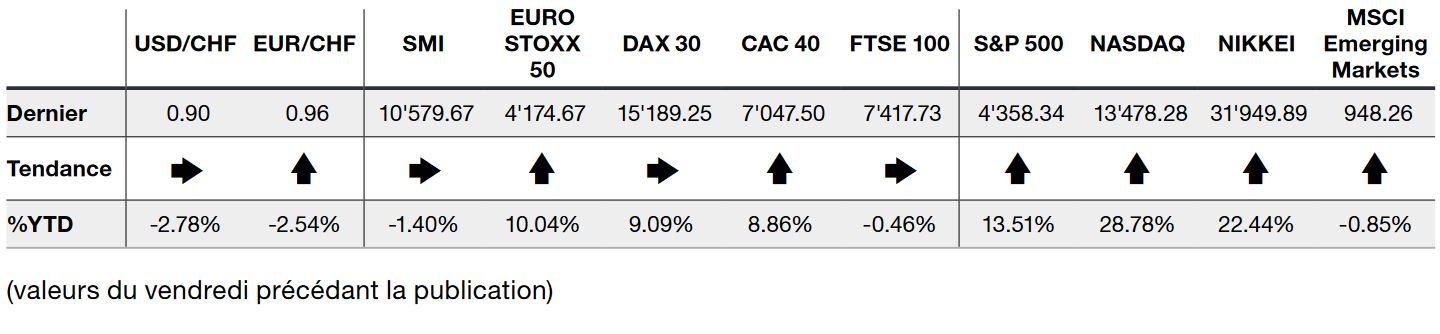

Dans ce contexte, l’indice du S&P 500 finit la semaine en hausse de +5,85% alors que l’indice technologique du Nasdaq bondit de +6,61%. L’indice Stoxx 600 Europe, progresse, quant à lui, de +3,45%.