Economie

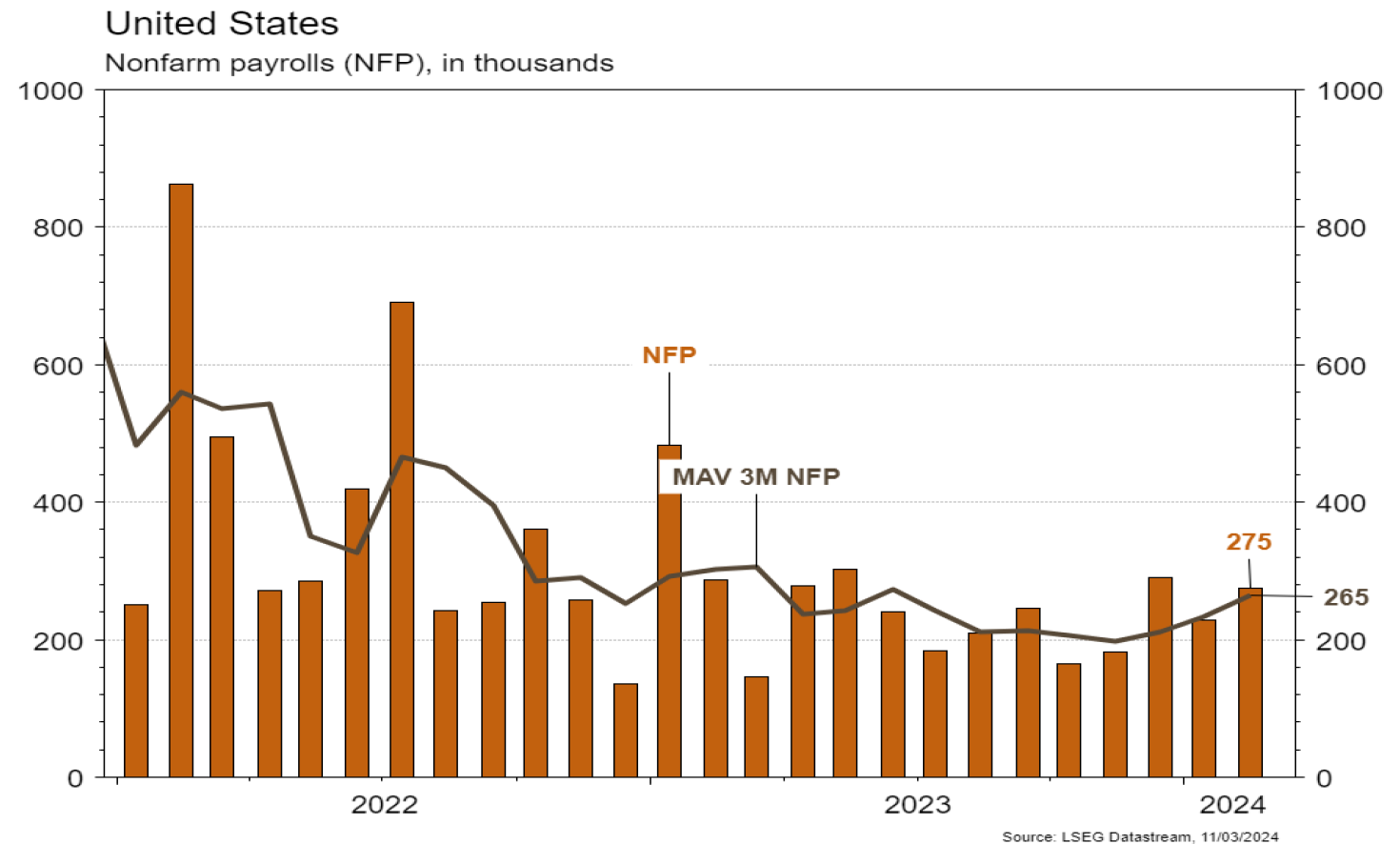

Les statistiques publiées aux Etats-Unis ont déçu. L’ISM des services recule plus qu’attendu en février, de 53,4 à 52,6. Les commandes aux entreprises se sont contractées de 3,6% m/m en janvier. Enfin, si l’économie a créé 275’000 emplois en février, plus que les 200’000 estimés, les mois précédents enregistrent des révisions négatives plus importantes (-167’000) et le taux de chômage remonte de 3,7% à 3,9%. En Europe, les ventes de détail progressent de 0,1% m/m (-1% a/a) en janvier, plus qu’escompté. La baisse des prix à la production est plus importante qu’attendu (-0,9% m/m; -8,6% a/a). Enfin, en Chine, le PMI des services (Caixin) est relativement stable à 52,5 alors qu’une hausse était espérée. Le commerce international surprend agréablement avec des exportations (7,1% a/a) et des importations (+3,5% a/a) meilleures qu’attendu.

Limites planétaires

La société belge Elia démarrera dans quelques semaines la construction de la première île énergétique au monde, «Princesse Elisabeth», au large des côtes et non loin d’une zone Natura 2000. D’une surface de 6 hectares, elle permettra de produire de l’électricité grâce à une capacité de 3,5 GW d’éolien off-shore, de la transformer grâce à une sous-station électrique dédiée et de l’injecter au réseau, lui-même interconnecté à la Belgique, au Royaume-Uni, au Danemark et à la Norvège.

Obligations

Aux US, l’emploi a montré des signes de faiblesse avec un taux de chômage plus élevé qu’attendu (3,9% vs consensus 3,7%). Les taux US ont baissé le long de la courbe (2Y -6pb/10Y -11pb). Le CPI US publié ce mardi devrait donner la tendance jusqu’à la réunion de la FED du 20 Mars. En Europe, la BCE a revu à la baisse ses estimations de croissance et d’inflation pour 2024 et 2025 et C.Lagarde a laissé entendre que la 1ère baisse aura lieu en juin. Nous avons observé un rallye des taux EU, notamment sur la périphérie (10Y Bund -15pb/BTP -31pb), et le marché intègre désormais 4 baisses de taux pour 2024.

Sentiment des traders

Bourse

Les technos US secouaient les marchés et empêchaient Wall Street de terminer en hausse la semaine passée, contrairement aux indices européens. Aux US, le CPI, le PPI et les ventes de détail seront publiés et nous aurons également la production industrielle en zone euro et aux US. La volatilité devrait toujours être au rendez-vous.

Devises

Le $ a souffert de la révision des chiffres de l’emploi: €/$ 1,0942 $/CHF 0.8757. Nous anticipons les fourchettes suivantes: €/$ 1.0880-1.1075, $/CHF 0,8645-0,8886. Les cambistes seront focalisés sur le CPI. Le JPY s’apprécie rapidement à $/JPY 146,77, le marché anticipant un changement de politique de la BOJ, $/JPY sup. 144,36 rés. 150,89. L’€/CHF évolue entre 0,9560 et 0,9630. La £ s’envole à £/$ 1,2840, sup. 1,2660 rés. 1,3000. L’oz d’or est encore en forte hausse à 2'180$/oz, sup. 2'079 et rés. 2'200.

Marchés

Bien que conservant ses taux directeurs inchangés, la BCE a délivré un message plutôt accommodant, poussant les taux souverains à 10 ans à la baisse (All: -15pb; Ita: -31pb) et les actions à la hausse (+1,1%) dans la zone euro. Les déceptions économiques ont fait reculer les taux à 10 ans (-11pb) et les actions (-0,3%) aux US. Le dollar se déprécie (-1,1%) ce qui fait rebondir l’or (+4,8%). Enfin, les prix du baril de pétrole baissent de 2,4%. À suivre cette semaine: indice de confiance des PME (NFIB), indice des prix à la consommation, ventes de détail, production industrielle et confiance des ménages (Univ. du Michigan) aux Etats-Unis; production industrielle dans la zone euro; agrégats monétaires, indice des prix à la consommation et prix des maisons en Chine.

Marché suisse

A suivre cette semaine: climat de consommation février (Seco), statistiques février (Flughafen Zürich), prix production-importation février (OFS) et statistiques d’hébergement février (OFS). Les sociétés suivantes publieront des résultats: Metall Zug, Tecan, Galenica, BKW, Komax, Sensirion, Orior, Rieter, Autoneum, Geberit, Medacta, Sandoz, Stadler Rail, SIX, TX Group, Meyer Burger, Swiss Life, Swissquote, Interroll et StarragTornos.

Actions

SFS (Convictions Suisse) a publié la semaine dernière des résultats 2023 robustes mais un peu légers avec une croissance organique de 2,1% (+12,6% avec l’intégration de Hoffmann en mai 2023). Pour 2024 le management ne fournit pas d’objectifs chiffrés (visibilité limitée) mais évoque une marge d’EBIT stable, ce qui est marginalement inférieur aux attentes. La valorisation reste raisonnable (décote de 20-25%) par rapport aux industrielles suisses et la relative prudence des indications pour 2024 ne surprend pas plus que ça.

SYMRISE (Core Holdings): les perspectives 2024 sont solides, avec une croissance organique de 5-7% et une marge EBITDA attendue autour de 20%. Pendant la conférence téléphonique des résultats annuels, le management a souligné que l’activité était bien orientée en ce début d’année et que l’objectif de 20% de marge était un «plancher» et sera atteint grâce au programme d’efficience mis en place, permettant de générer 50 millions d'euros d’économie de coûts.

THERMO FISHER et LONZA (Satellites): le comité du Sénat aux USA a approuvé la proposition de loi «Biosecure Act». Le projet sera désormais soumis au vote du Sénat puis de la Chambre des représentants. Pour rappel, son objectif est de restreindre l’utilisation des équipements médicaux et services provenant de sociétés chinoises (incluant BGI, MGI, Complete Genomics, Wuxi AppTec). La proposition du projet de loi a créé une incertitude et aura en tant que tel un impact positif sur les décisions d’investissement orientées vers les équipements scientifiques, favorisant les acteurs américains et européens.

Graphique du jour

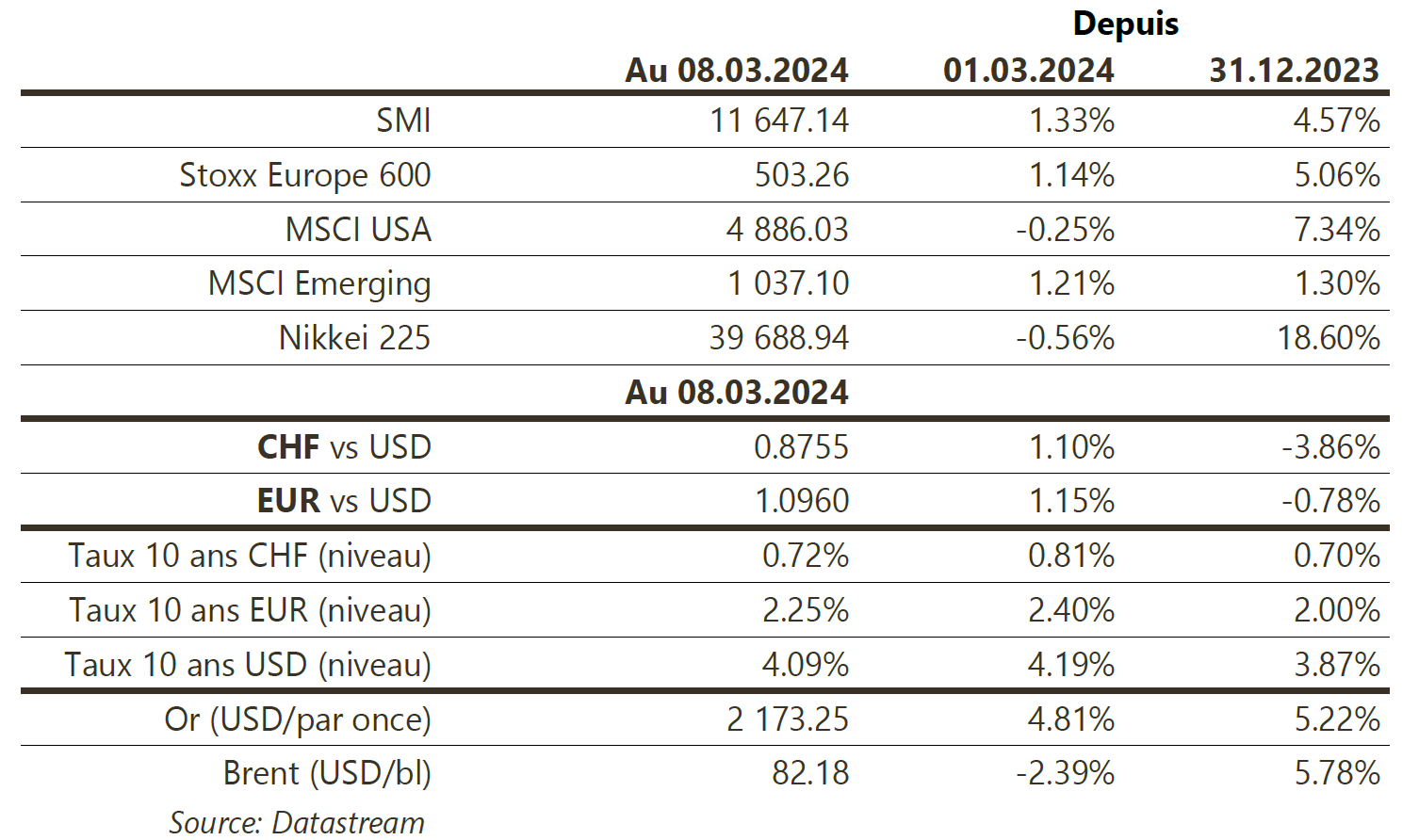

Performance