Economie

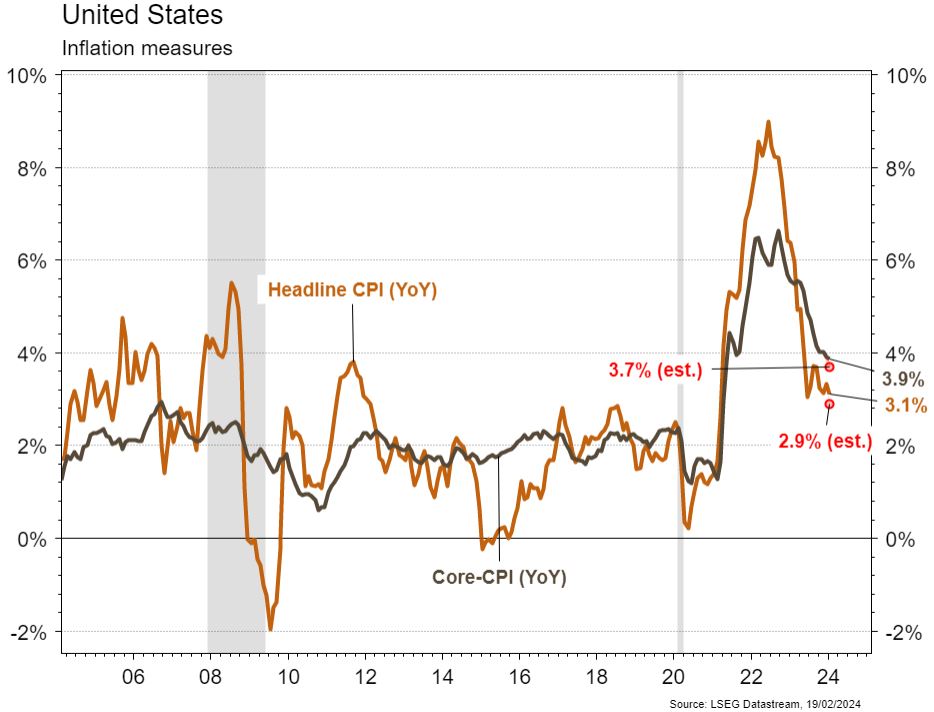

Les statistiques publiées aux Etats-Unis ont déçu. La confiance des PME (NFIB index) recule (de 91,9 à 89,9) en janvier alors qu’une amélioration était anticipée. En progressant de 0,3% m/m l’inflation générale ralentit a/a (de 3,4% à 3,1%) moins qu’attendu (2,9% a/a), tout comme la sous-jacente (+0,4% m/m) qui reste inchangée à 3,9% a/a en janvier. Le même mois, les ventes de détail et la production industrielle déçoivent également en se contractant de 0,8% m/m et de 0,1% m/m. La bonne surprise de la hausse de la confiance des promoteurs (NAHB) de 44 à 48 est ternie par la chute des mises en chantier (-14,8% m/m) et des permis de construire (-1,5% m/m). La confiance des ménages (Univ. du Michigan) s’améliore de 79 à 79,6, mais moins qu’espéré. Dans la zone euro, la production industrielle surprend à la hausse (+2,6% m/m; +1,2% a/a).

Limites planétaires

En analysant 7,4 millions des tweets publiés par 1,3 million de personnes, deux chercheurs de la School for Environment and Sustainability de l’Université du Michigan concluent que près de 15% (et plus dans le centre et le sud des US) des américains ne croient pas au changement climatique. Un chiffre cohérent avec celui d’une récente étude de l’université de Yale, estimant qu’en 2023, 16% des américains (49 millions de personnes), ne croyaient pas au changement climatique.

Obligations

Aux US, l’inflation a surpris à la hausse (0,3% m/m vs 0,2% attendu) et les attentes d’inflation se sont relevées sur la semaine (2Y +21pb/ 10Y +8pb), entrainant un «bear flattening» de la courbe US (2Y +16pb/10Y +10pb/30Y +6pb). Le marché escompte 3,6 baisses de taux pour 2024, laissant penser que le potentiel de hausse des taux est désormais limité. Les taux EU se sont décorrélés des US, surtout sur la périphérie (BTP 10Y -8pb) et les PMI publiés cette semaine donneront la tendance à court terme. Sur le crédit, les spreads continuent de se resserrer sur l’IG (EU -2pb/US -4pb) et le HY (EU -4pb/US -2pb).

Sentiment des traders

Bourse

Les marchés US ont légèrement corrigé après un CPI et des prix à la production en hausse. Tous les yeux seront rivés cette semaine sur les résultats de Nvidia, et Nestlé, Walmart ou encore Barclays publieront leurs chiffres. Côté macro, nous aurons le leading index et les ventes immobilières aux US; le CPI en zone euro. La hausse qui s’essouffle aux US pourrait contaminer les marchés européens.

Devises

Le $ a légèrement corrigé en fin de semaine à €/$ 1.0785 et $/CHF 0.8810. Nous anticipons les fourchettes suivantes: €/$ 1.0695-1.0932 et $/CHF 0.8688-0.8925. Le JPY continue de se déprécier à $/JPY 149.93 sup. 147.63 rés. 151.95. La baisse de l’inflation en suisse a poussé l’€/CHF jusqu’à 0.9503 sup. 0.9377 rés. 0.9550. La £ stagne à £/$ 1.2620 sup. 1.2500 rés. 1.2684. L’oz d’or remonte à 2020 $ sup. 1973 et rés. 2088.

Marchés

Les chiffres décevants sur l’inflation américaine ont réduit les attentes du nombre de baisses de taux courts cette année par la Fed, ont poussé les taux souverains à 10 ans à la hausse (+10pb) et les actions à la baisse (-0.4%). Ailleurs, les taux souverains sont plus stables (All: +3pb; Fra: -1pb; Suisse: -5pb) et les actions progressent (Europe: +1.4%; Suisse: +2%; émergents: +2.1%). Le dollar s’apprécie légèrement (dollar index: +0.2%) faisant reculer l’or (-0.6%). Les prix du pétrole poursuivent leur progression (+1.8%) sur la semaine. À suivre cette semaine: «minutes» de la Fed, PMI manufacturier et des services aux Etats-Unis; PMI manufacturier et des services et nouvelles immatriculations en zone euro; prix des maisons neuves en Chine.

Marché suisse

A suivre cette semaine: commerce extérieur/exportations horlogères janvier (OFDF), marché du travail au T4 (OFS), baromètre de l’emploi au T4 (OFS) et statistiques d’hébergement janvier (OFS). Les sociétés suivantes publieront des résultats: Temenos, Siegfried, Oerlikon, Zug Estates, EFG International, Novavest, Sulzer, Cembra, Feintool, Zurich Insurance, Kudelski, Nestlé et Calida.

Actions

OpenAI continue de surprendre le marché avec l’introduction d’un générateur de texte en vidéo, appelé Sora. L’outil permet de créer des vidéos réalistes à partir de simples descriptions textuelles. ADOBE (Core Holdings) a eu impact sur son cours boursier vendredi (-7%) suite à cette annonce. Nous attendons la réaction d’Adobe, qui devrait arriver sur le marché avec un produit similaire.

ASTRAZENECA (Core Holdings): la soumission pour approbation de Dato-DXd (DS-1067) a été acceptée par la FDA dans le cancer du poumon non à petites cellules. Celle-ci ne concerne que les patients non-squameux (3/4 des patients), segment qui avait tiré les résultats de l’étude. Cette nouvelle est positive et enlève une des craintes du marché.

Par ailleurs, la société a publié des données positives pour Tagrisso dans le cancer du poumon de stade III non résécable. Cette nouvelle indication offre un potentiel de ventes supplémentaires de $1.5-2mia.

SWISS RE (Satellites) a publié vendredi un bénéfice net de 3.21mia$ pour 2023, 1% inférieur aux attentes mais robuste. Le résultat a été impacté en partie par un taux d’imposition plus élevé que prévu. Le titre s’est bien repris depuis la baisse consécutive à la publication du T3 grâce aux bons renouvellements (volumes +9% et taux de primes +9%, mais avec une inflation de sinistres attendue à +11%). Le point sur les réserves a un peu contrarié les investisseurs mais ne nous inquiète pas. A renforcer avec un objectif à CHF110.

Graphique du jour

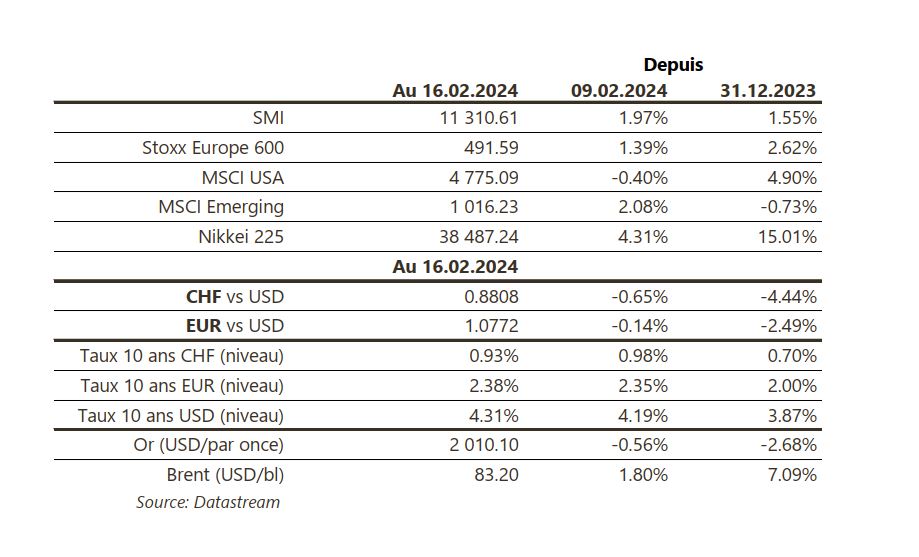

Performance