Dans la zone euro, l’indice de confiance ZEW des analystes recule de 29,7 à 10 en mars.

Economie

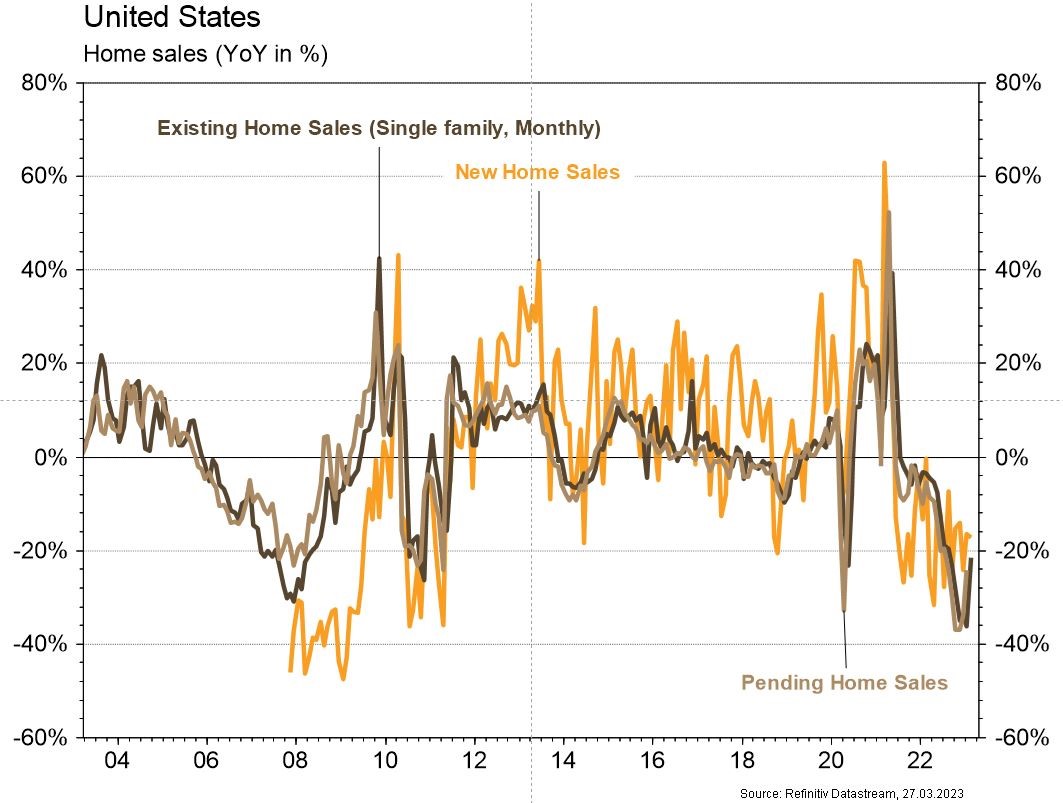

Aux Etats-Unis, les statistiques publiées sont en demi-teinte. Si les ventes de maisons existantes progressent plus qu’attendu en février (+14,5% m/m), celles de maisons neuves déçoivent en février. De même, le PMI (national) de la Fed de Chicago recule plus qu’attendu en février (de +0,23 à -0,19) alors que les PMI manufacturier et des services se redressent plus qu’escompté en mars, respectivement de 47,3 à 49,3 et de 50,6 à 53,8. Dans la zone euro, l’indice de confiance ZEW des analystes recule de 29,7 à 10 en mars. Le PMI manufacturier déçoit en reculant de 48,5 à 47,1 alors que son homologue des services rebondit de 52,7 à 55,6, bien au-dessus des attentes en mars.

Limites planétaires

Selon le rapport annuel de l’International Renewable Energy Agency (IRENA), les capacités mondiales installées de production électrique renouvelable ont augmenté de 9,6% en 2022 à 3’372 GW, soit +295 GW dont 90% en solaire et éolien. Il leur faudrait croître 3 fois plus vite pour espérer une trajectoire climat soutenable. A elle seule, la Chine a ajouté 141 GW de capacités renouvelables, soit 48% du total.

Obligations

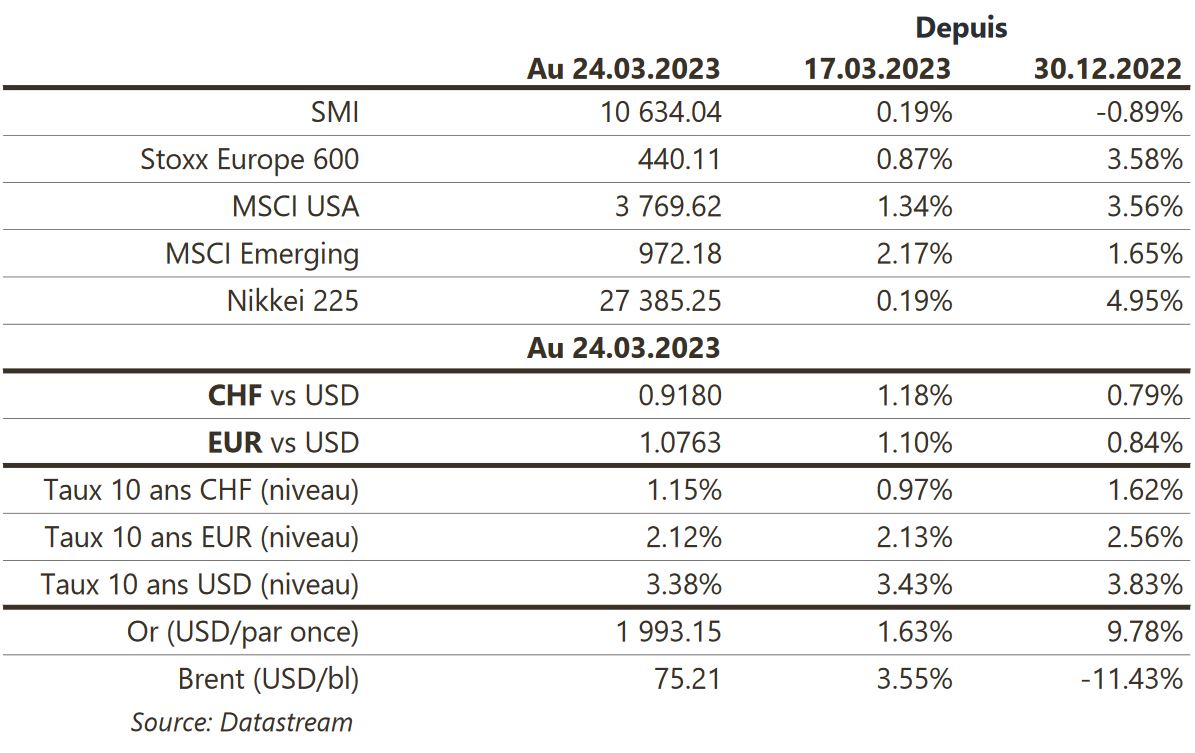

Dans un environnement volatil, les tensions sur le secteur bancaire ont conduit à la poursuite du mouvement baissier sur les taux. Aux US, les taux 2 ans et 10 ans terminent en baisse de respectivement 7pb et 5pb tandis que le marché prévoit désormais 100pb de baisse des taux de la Fed d’ici fin 2023, ce qui semble agressif. En Europe, ce sont surtout les taux souverains courts qui ont baissé en Allemagne (Bund 2Y -2pb), en France (OAT 2Y -13pb) et en Italie (BTP 2Y -12pb). Sur le crédit, nous observons une relative accalmie sur les «spreads» en Europe (IG -6pb/HY inchangé) et aux US (IG -10pb/HY +4pb).

Sentiment des traders

Bourse

Après une semaine agitée, le calme semblait revenu ce matin après les propos rassurants de M. Scholtz sur Deutsche Bank. La crise de confiance sur les banques devrait nous occuper encore quelque temps et occulter certains chiffres macro à venir, CPI et chômage en zone euro et aux US, PIB et chiffres sur l’inflation. La volatilité devrait être encore élevée cette semaine.

Devises

Malgré les tensions dans le secteur bancaire, les banques centrales (BCE, FED, BNS et BOE) ont toutes haussé les taux. La volatilité reste forte sur le marché des changes, l’€/$ se redresse à 1,0763, sup. 1,0632 rés. 1,0930. Le $ consolide à $/CHF 0,9185, sup. 0,9019 et rés. 0,9440. Le CHF se raffermit à €/CHF 0,9880, sup. 0,9708 et rés. 1,0045. La £ est en hausse à £/$ 1,2245, sup. 1,2009 et rés. 1,2447. L’oz d’or est à 1966 $/oz sup. 1885 et rés. 2009.

Marchés

Après les tensions sur le secteur bancaire, les marchés tentent de se stabiliser en dépit des nouvelles hausses de taux des banques centrales (+25pb aux US et +50pb en Suisse). Les actions progressent (US: +1,3%; Europe: +0,9%; émergents: +2,2%) et les taux souverains à 10 ans reculent légèrement aux US (-5pb), sont stables en zone euro mais en hausse de +18pb en Suisse (correction de l’exagération précédente). L’or profite (+1,6%) également du repli du dollar (dollar index: -0,6%) et le pétrole se ressaisit (+3,6%). A suivre cette semaine: prix des maisons (S&P CoreLogic et FHFA), confiance des ménages et indice des prix PCE aux États-Unis; croissance de M3, indices de confiance de la CE (économie, industrie et services), taux de chômage et indice des prix à la consommation dans la zone euro; PMI manufacturier et des services en Chine.

Marché suisse

A suivre cette semaine: KOF Consensus Forecast, baromètre conjoncturel mars (KOF) et volumes des interventions sur le marché des devises au T4 (BNS). Les sociétés suivantes publieront des résultats: Epic, Accelleron, Obseva, Vaudoise, Orascom DH, Varia US, Zwahlen et Mayr, Schlatter et Aevis.

Actions

DSM (Satellite): l’environnement reste difficile dans les vitamines (pression sur les prix et les marges) et entraîne des révisions à la baisse du consensus sur la première partie de l’année. La société est toujours dans l’attente du feu vert des autorités indiennes pour finaliser sa fusion avec Firmenich, prévue à ce stade d’ici le 12 avril.

Les régulateurs UK ont déterminé que le deal entre MICROSOFT (Core Holdings) et Activision n’entraînera pas une diminution substantielle de la concurrence sur les consoles de jeux. C’est une étape importante pour l’approbation du deal par les régulateurs en Europe (UK et EU). Le marché attend désormais une réponse du régulateur américain (FTC).

TENCENT (Satellite) se montre optimiste sur la reprise macroéconomique, la monétisation de nouveaux produits (Video Accounts, jeux, logiciels SaaS), ainsi que sur la normalisation réglementaire. Nous nous attendons à d’autres surprises positives sur les profits et la croissance au cours des prochains trimestres en 2023.

Nous réintégrons le titre UBS dans notre liste Satellites, après l’avoir mis sous revue suite à l’acquisition du Crédit Suisse. L’intégration sera complexe mais les conditions de la reprise (soutien étatique et prix) rendent la transaction intéressante à moyen-long terme et l’historique d’UBS en matière de restructuration limite les risques.