Sur la semaine écoulée, les marchés ont à nouveau flirté avec leurs niveaux records, dans un contexte de publication de statistiques économiques très attendues d’inflation.

Aux Etats-Unis, ces dernières ont pourtant déçu. En effet, l’indice des prix à la consommation, attendu pour la première fois depuis mars 2021 sous la barre symbolique des 3% en rythme annuel à 2,9%, a été publié à 3,1%. L’inflation sous-jacente, hors composants volatils, a reculé à 3,9% sur un an, mais elle aussi au-dessus des attentes à 3,7%. Pire, l’indice des prix à la production sous-jacent quant à lui progressait même à 2% en janvier (contre 1,6% attendu), par rapport au chiffre révisé du mois précédent de 1,7%.

La tendance à la désinflation est bien là, mais la décrue est moins rapide. La Fed a régulièrement rappelé qu’elle ne précipiterait pas l’entame d’une baisse des taux sans davantage de certitude que l’inflation est sous contrôle. Ce ton prudent et les dernières statistiques poussent les investisseurs à revoir leurs estimations de la première baisse de taux.

La désinflation est moins rapide que prévu

Les ventes au détail ont reculé de 0,8% en janvier par rapport à décembre, ce qui démontre que la force de la consommation américaine faiblit. Les demandes hebdomadaires d’allocations chômage sont descendues à leur plus faible niveau depuis un mois, témoignant encore de la vigueur du marché de l’emploi et reste le plus grand frein à une baisse des taux de la Fed.

En Europe, l’histoire est quelque peu différente avec une l’inflation qui a baissé de 2,9% (en décembre) à 2,8% (en janvier) et en Suisse où celle-ci a même nettement reculé à 1,3% contre 1,7% le mois précédent.

L’inflation continue de baisser en Europe

Dans ce contexte, les taux obligataires se sont fortement tendus à l’annonce de ces chiffres. Les taux à 10 ans américains grimpant à 4,30% contre 4,17% en début de semaine, et le 2 ans a atteint les 4,65%, au plus haut depuis 2 mois. Le Bund allemand à 10 ans s’est rapproché des 2,40%. Les investisseurs avaient dès lors le choix de verser dans la morosité ou de rester optimistes. Ils ont visiblement choisi la 2e option, portés par leur enthousiasme vis-à-vis de l’intelligence artificielle (IA). Les résultats des noms liés à l’IA de plus ou moins prêt, ont permis aux marchés de rebondir.

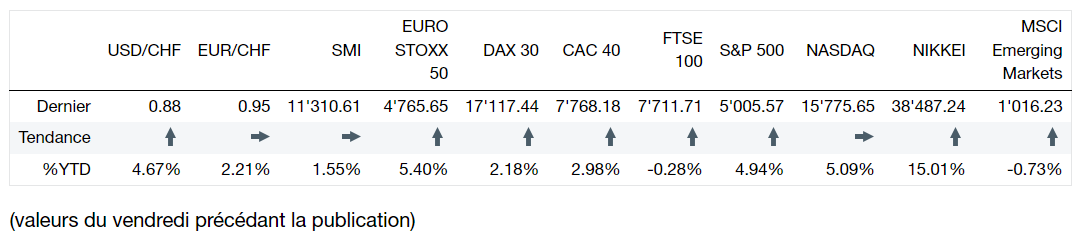

De bons résultats du côté des sociétés, des deux côtés de l’Atlantique, ont également permis de soutenir les marchés. Mais force est de constater que toute publication en dessous des consensus ou la moindre déception sur les perspectives sont sanctionnées lourdement. Sur la semaine écoulée, le S&P 500 termine la semaine en baisse de 0,32%, le Nasdaq de 1,10%, alors que le Stoxx Europe 600 termine en hausse de 0,85%.

Les prochaines échéances seront les dernières publications de résultats cette semaine avec Nvidia en point d’orgue mercredi et la publication du PCE Core, l’indicateur d’évolution des prix privilégié par la Fed, le 29 février.

L’essentiel en bref