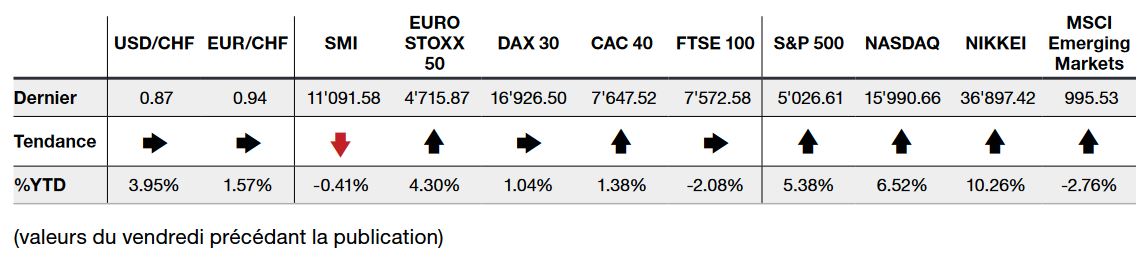

Au cours d’une semaine pauvre en publications de données macroéconomiques, les marchés ont évolué de manière disparate au gré des surprises, souvent extrêmes des résultats d’entreprises, et la volatilité s’est tassée. Cela n’a pas empêché le S&P500 d’enregistrer un nouveau record en dépassant la barre symbolique des 5’000 points à la clôture de vendredi.

Du côté obligataire, les rendements américains se sont légèrement retendus passant de 4,04% à 4,17% comme si les marchés prenaient gentiment conscience que leurs attentes de baisse des taux directeurs étaient un peu trop optimistes (du moins sur le plan du calendrier), malgré un discours unanimement prudent des principaux banquiers centraux.

Aux Etats-Unis, le secteur des services a accéléré plus fortement que prévu en janvier. L’indice ISM des services est ressorti en hausse à 53,4 (50,6 en décembre) contre 52 attendu. C’est le 43e mois de croissance sur 44 du secteur tertiaire, dont le dernier recul remonte à décembre 2022.

Le marché du travail s’est encore montré plus fort qu’attendu avec 218’000 nouvelles inscriptions aux allocations chômage la semaine du 29 janvier contre 220’000 attendues. La robustesse de ces statistiques a pour double effet de rassurer sur la santé économique du pays mais aussi d’alimenter les spéculations sur les futures décisions de politique monétaire de la Fed.

En Europe, la statistique la plus significative, l’inflation allemande, a ralenti. L’indice des prix à la consommation a augmenté de 2,9% en janvier (en variation annuelle). Il s’agit de la plus faible augmentation depuis juin 2021. Elle est principalement attribuable à la baisse significative des coûts de l’énergie et du prix des biens alimentaires.

Les commandes à l’industrie allemande ont augmenté de 8,9% en décembre sur un mois après une stabilité en novembre. Cependant, sur l’ensemble de l’année 2023, les commandes industrielles ont diminué de 5,9% par rapport à 2022.

Sur le plan des résultats, les secteurs de la tech et du luxe ont tiré les indices vers le haut alors que les financières ont globalement déçu. Le point commun est sans aucun doute l’exigence des marchés qui pénalisent fortement les déceptions, pas toujours à juste titre. Dans ce cadre, le S&P 500 termine la semaine en hausse de 1,37%, le Nasdaq progresse de 2,31%, alors que le Stoxx Europe 600 s’apprécie légèrement de 0,19%.

Sur la semaine à venir, la publication de données macroéconomiques américaine, plus dense avec l’inflation et les prix à la production de janvier, et les indices de confiance usuels viendront sans doute confirmer le sentiment général d’un éloignement progressif des attentes de baisse de taux. En Asie, les principales places boursières resteront fermées en raison du nouvel an lunaire.

L’essentiel en bref