Les marchés actions ont globalement marqué le pas la semaine passée, excepté le marché américain porté par la poursuite de la hausse des valeurs technologiques. Les commentaires prudents des banquiers centraux à l’occasion du forum de Davos concernant la rapidité de la baisse des taux, ainsi que de solides données macro-économiques ont pesé sur la tendance.

Dans ce contexte, les rendements obligataires ont repris un peu de hauteur. Le taux 10 ans américain a progressé vers 4,10% et le 10 ans allemand vers les 2,30%.

Aux Etats-Unis, le marché de l’emploi a enregistré 187’000 nouvelles inscriptions aux allocations chômage la semaine du 8 janvier, un chiffre en repli de 6’000 par rapport au chiffre de la semaine précédente.

D’autre part, le moral des ménages américains s’est fortement amélioré en janvier. La détente enregistrée au niveau de l’inflation constitue un vrai soulagement pour les consommateurs comme en témoigne les résultats préliminaires de l’enquête mensuelle de l’Université du Michigan. En effet, l’indice de confiance a bondi à 78,8, au plus haut depuis juillet 2021, contre 69,7 en décembre, alors que l’on prévoyait une hausse moins forte autour de 70.

A l’inverse, l’indice des conditions générales des affaires de l’Etat de New-York (Empire State Manufacturing Index) a chuté lourdement à -43,7 contre -5 attendu.

En Europe, l’inflation allemande est légèrement repartie à la hausse en décembre, à 3,7%, après plusieurs mois de baisse successives, en raison d’un rebond des prix de l’énergie. De son côté, l’indice des prix harmonisé a également accéléré en décembre à 3,8% sur un an. Ces données sont de nature à conforter le discours prudent de la BCE et remettent temporairement en cause le scénario attendu par les marchés d’une première baisse des taux dès le deuxième trimestre de cette année.

Cependant, la publication des prix à la production en forte baisse en décembre en Allemagne constitue une bonne nouvelle et va dans le sens d’une détente des rendements obligataires. Ainsi, en variation mensuelle, les prix de sortie d’usines ont fléchi de 1,2%, en raison d’une forte baisse (-3,7%) des coûts de l’électricité.

Il apparait que les membres du conseil des gouverneurs de la BCE sont confiants sur un retour de l’inflation à la cible de 2%, mais ceux-ci estiment que les nombreux risques justifient un statut quo sur les taux et souhaitent en l’état actuel maintenir une position restrictive. La survenance d’événements exceptionnels, tels que les troubles en mer rouge, sont de nature à impacter temporairement le reflux de l’inflation.

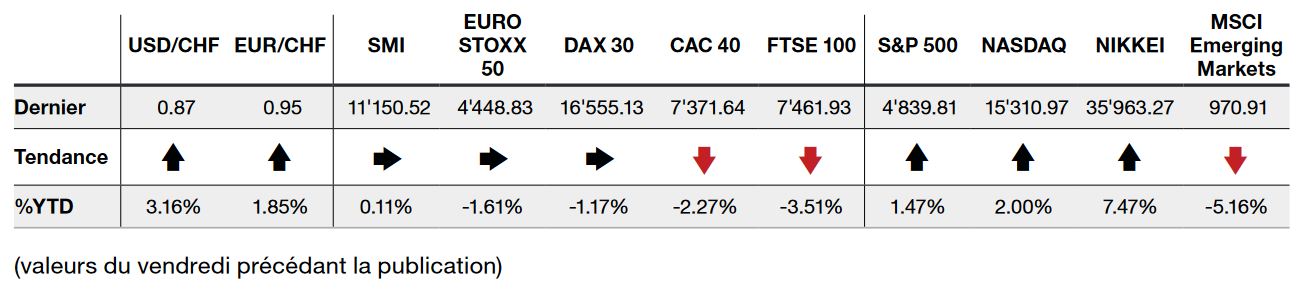

Le S&P500 termine la semaine avec un gain de +1,17%, le Nasdaq progresse de +2,26%, alors que le Stoxx Europe 600 enregistre un recul de -1,58%.

L’essentiel en bref