Cette semaine les chiffres de l’inflation américaine ont donné du poids à l’idée d’un abaissement des taux directeurs de la part de la Fed plus tardif qu’anticipé. En effet, même si la désinflation est en cours, les dernières données montrent que le parcours sera sinueux et que sans une capitulation du marché du travail, la Fed restera frileuse quant à une baisse de taux hâtive.

L’indicateur CPI a montré que l’inflation aux Etats-Unis était repartie à la hausse le mois dernier. Ainsi les prix à la consommation ont rebondi en décembre de +0,3% sur un mois et +3,4% en rythme annuel, tirés par les prix du logement. Ce qui est plus élevé que le léger rebond anticipé à +3,2% et qu’au mois de novembre à +3,1% sur 1 an. Cependant, si l’on retire les prix volatils de l’alimentation et de l’énergie, l’inflation dite sous-jacente, ralentit à 3,9% sur un an contre 4,0% en novembre, et reste stable sur un mois. Ce qui valide que la désinflation ne sera pas linéaire et donc que la Fed sera prudente quant à l’assouplissement.

Du coté des prix à la production, l’indice PPI est ressorti plus faible qu’attendu à +1,0% sur 1 an, et diminuant même sur le mois de décembre de -0,1%. La pression sur les coûts diminue, notamment avec le repli des prix de l’énergie.

Le marché du travail américain a encore une fois fait état d’une solidité sans faille avec une diminution des inscriptions au chômage lors de la semaine au 6 janvier, à 202’000 contre 203’000 la semaine précédente, et 210’000 prévu.

Les rendements du taux 10 ans US a perdu 10 points de base sur la semaine. Les investisseurs continuent de croire à une baisse des taux d’ici mars, malgré la résurgence de l’inflation. Les rendements du 10 ans allemand est revenu au-dessus de 2,20%.

En Europe, l’inflation en France a accéléré en décembre en raison d’un rebond des prix des services et des transports. L’indice des prix à la consommation harmonisé (IPCH) s’est établi à 4,1% sur 1 an contre 3,9% en novembre. L’inflation de la zone euro sera publié ce jeudi et devrait faire état d’une stabilisation de ses prix.

En Chine, la déflation s’est poursuivie en décembre pour le 3e mois consécutif. Les prix à la consommation ont baissé de 0,3% sur 1 an et ceux à la production de 2,7%. Les exportations et importations ont progressé de 2,3% et 0,2% respectivement. Ainsi, l’économie chinoise ne montre toujours pas de signe de fort rétablissement et pèse sur le moral des investisseurs.

La saison des résultats a démarré avec les grandes banques américaines vendredi. La tendance est mitigée avec des résultats au 4e trimestre sous la pression de charges liées aux faillites bancaires. Aussi, les banques ont indiqué que les impulsions données par les taux d’intérêt élevés pourraient s’estomper.

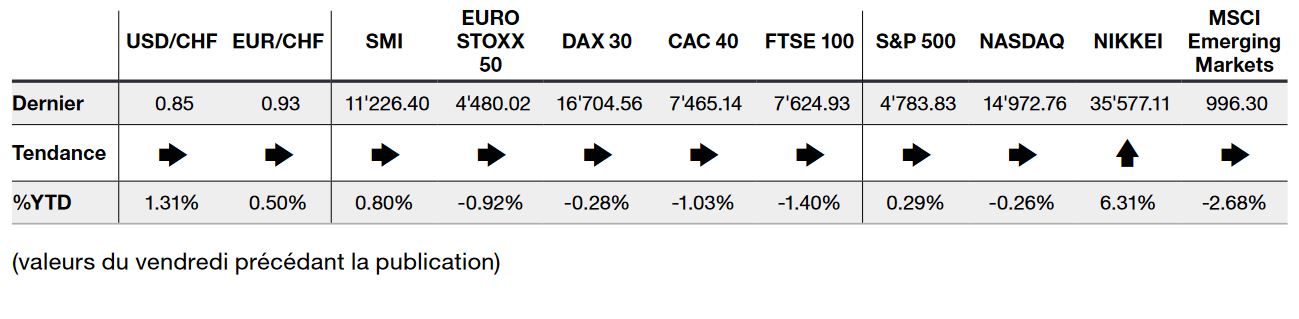

Ainsi, les marchés ont été portés par un espoir de baisse de taux imminente malgré une légère remontée des prix. Le SP500 termine la semaine avec un gain de +1,84%, le Nasdaq de +3,09%, alors que le Stoxx Europe 600 est resté stable avec +0,08%.

L'essentiel en bref